Quartalsberichte 2025

Informationen über die globalen Finanzmärkte

Startseite > Geldanlage > ETF > Quartalsbericht > 2025

Quartalsbericht Q4 2025

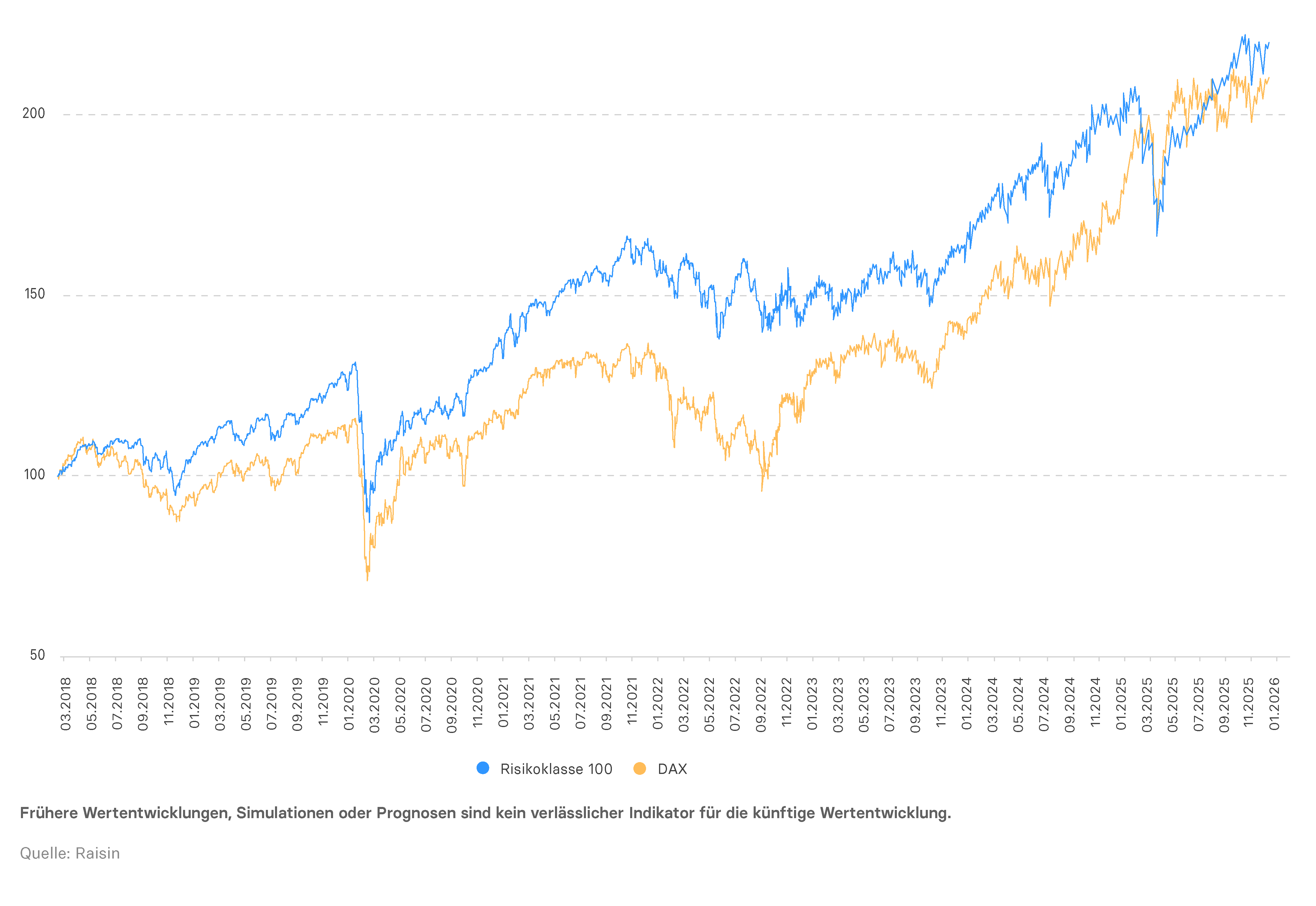

Raisin-Portfolios schlagen MSCI World

Sehr geehrte Kundinnen und Kunden,

das vierte Quartal war von erhöhter Unsicherheit und Volatilität geprägt. Einerseits gingen die Inflationsraten in den USA, der Eurozone und im Vereinigten Königreich weiter zurück und die großen Zentralbanken nahmen im Laufe des Jahres bereits mehrere Zinssenkungen vor. Allerdings blieb unklar, wie entschlossen sie diesen Kurs 2026 weiterverfolgen werden. Diese Unsicherheit über den weiteren geldpolitischen Kurs sowie die anhaltende Nervosität rund um den KI-Sektor führten immer wieder zu spürbaren Schwankungen an den Märkten.

Besonders auffällig war, dass sich ein Trend fortsetzte, der sich bereits im dritten Quartal abgezeichnet hatte: Die Schwellenländer und Japan führten die Gewinnerlisten der globalen Aktienmärkte an. In vielen Emerging Markets sorgten ein schwächerer US-Dollar, günstige Bewertungen und eine weniger angespannte handelspolitische Lage für Rückenwind. In Japan trugen fortgeschrittene Reformen der Unternehmensführung, eine stabilere Inflations- und Lohnentwicklung sowie die starke Stellung in Zukunftsbranchen dazu bei, dass der Markt verstärkt in den Fokus der Anleger rückte. Damit legten die Schwellenländer und Japan, wie auch schon im dritten Quartal, eine Outperformance gegenüber Nordamerika und Europa hin.

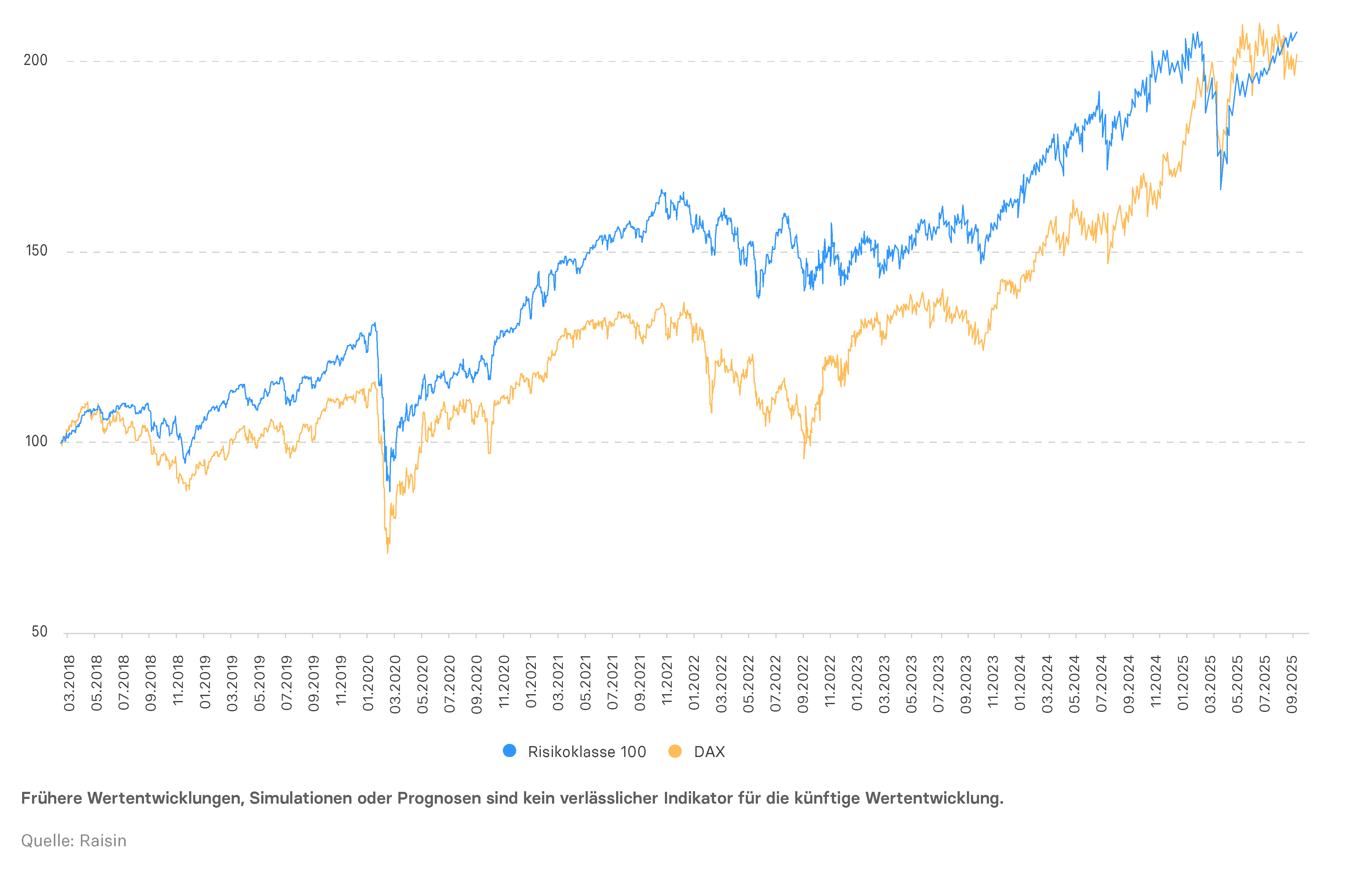

Angesichts eines solchen Umfelds bleibt eine breite, international ausgerichtete Streuung über verschiedene Regionen und Sektoren besonders wichtig. Die digitale Vermögensverwaltung von Raisin setzt genau hier an: Sie investiert global und verzichtet bewusst darauf, einzelne Länder oder Branchen übermäßig zu gewichten. Dass sich dieser Ansatz auszahlt, zeigt die Wertentwicklung unserer Risikoklasse 100, die den bekannten MSCI World im Jahr 2025 outperformen konnte.

Weitere Details zu der Entwicklung der Regionen und unserer Portfolios finden Sie wie immer in unserem Quartalsbericht.

Ich wünsche viel Spaß beim Lesen!

Herzliche Grüße,

Kim Felix Fomm

Chief Investment Officer

Wertentwicklung Portfolios nach Quartal

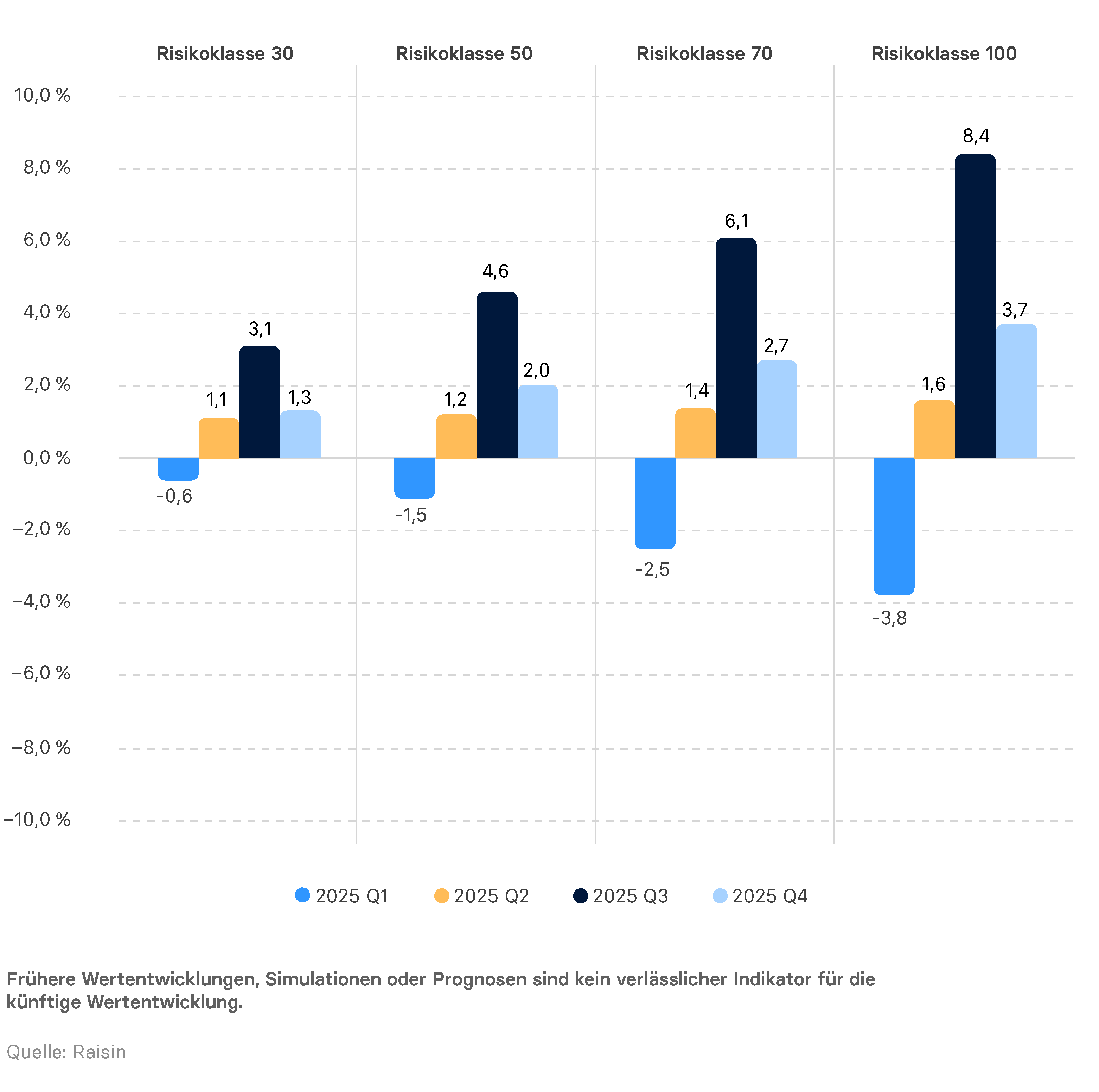

Die Wertentwicklung im vierten Quartal setzte den Aufschwung des dritten Quartals deutlich fort und alle vier Risikoklassen der digitalen Vermögensverwaltung erreichten neue Höchststände. Die höchste Rendite erzielte die Risikoklasse 100 mit einer Rendite von 3,7 %. Die Risikoklassen 30, 50 und 70 legten jeweils um 1,3 %, 2,0 % bzw. 2,7 % zu.

Vergleich mit Aktiv gemanagten Mischfonds (Q4 2025)

.png)

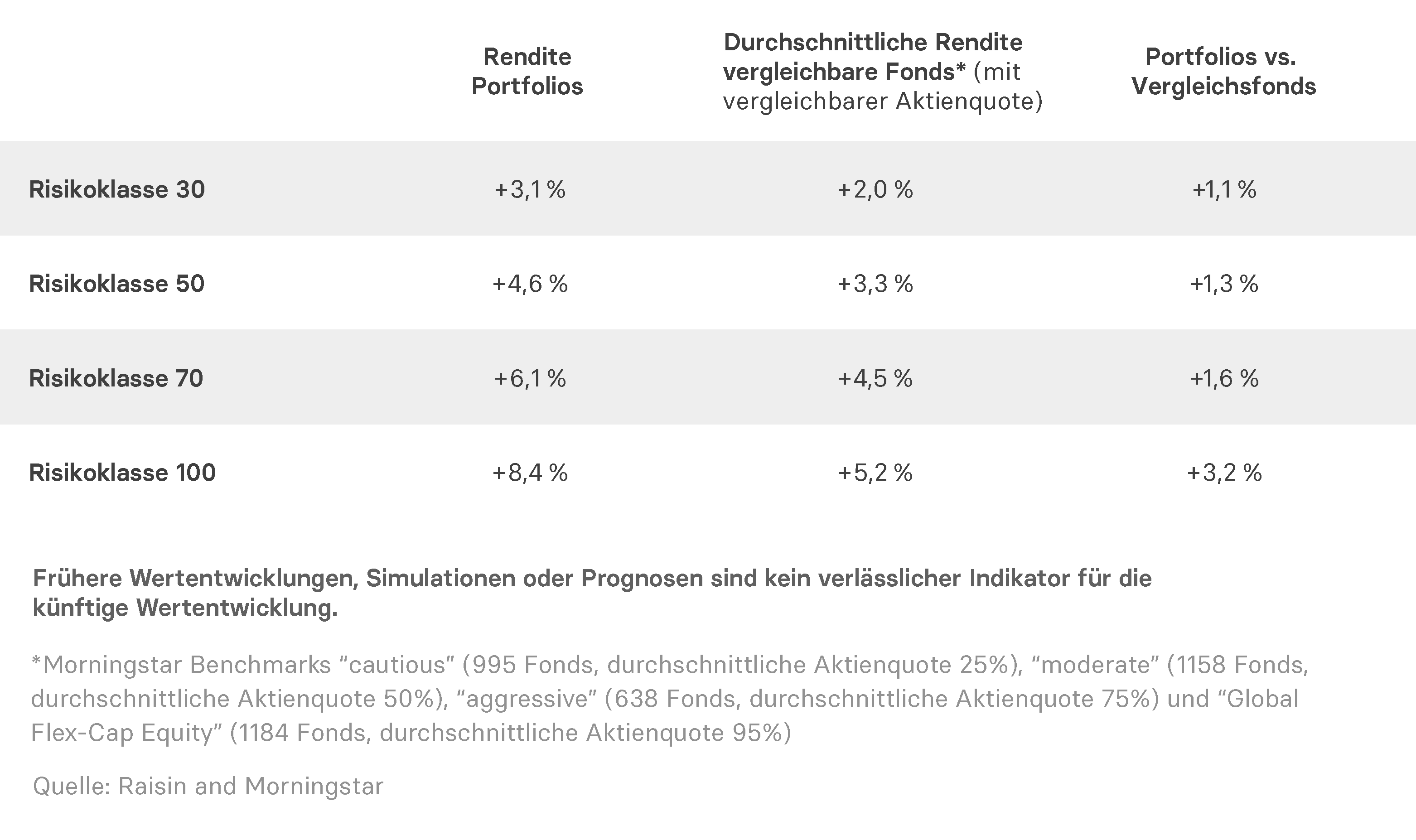

Zwei Risikoklassen der Raisin-Portfolios erzielten im vierten Quartal eine Überrendite gegenüber vergleichbaren Fonds. Besonders stark schlug sich die Risikoklasse 100, die ihren Benchmark um ganze 1,2% übertraf.

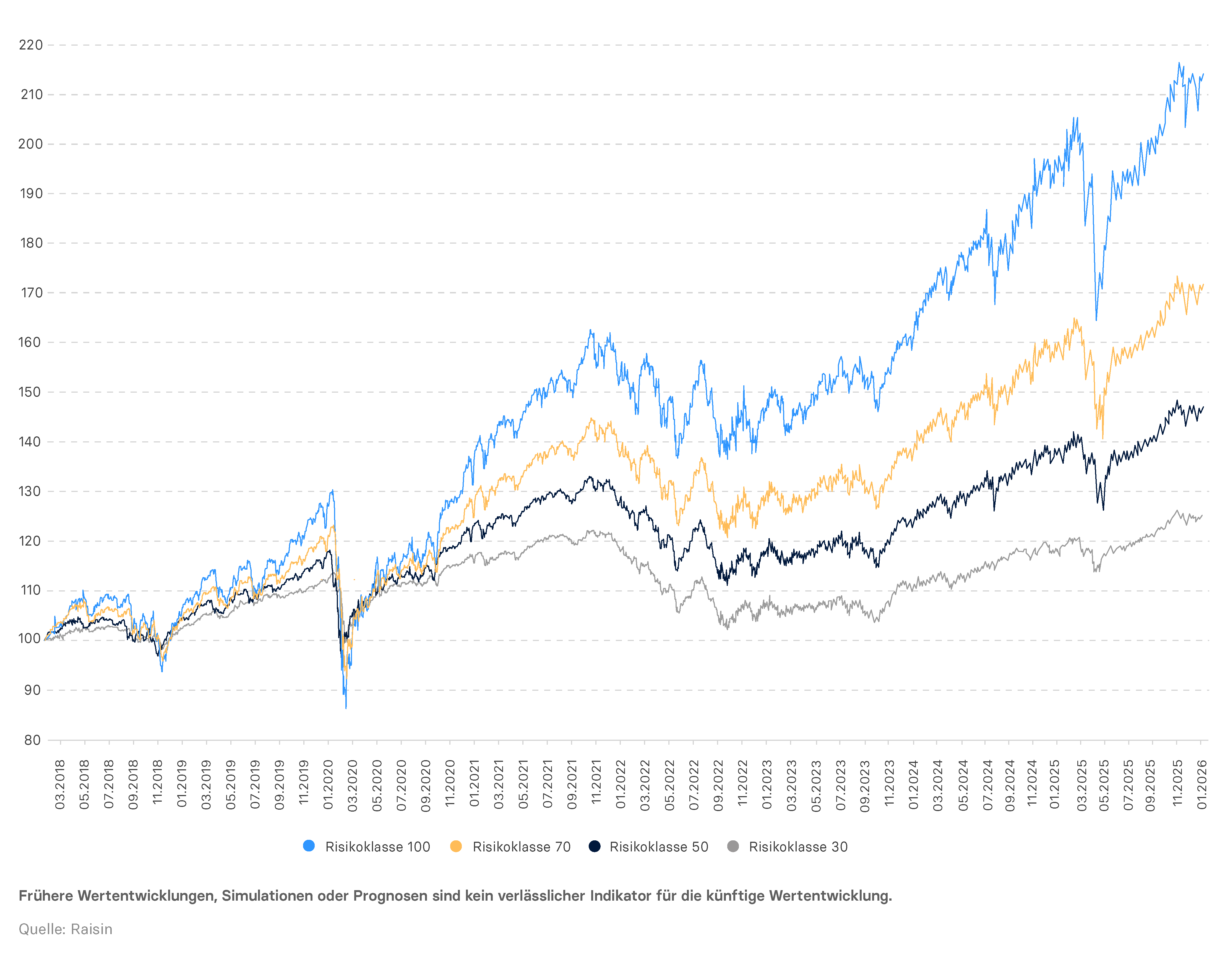

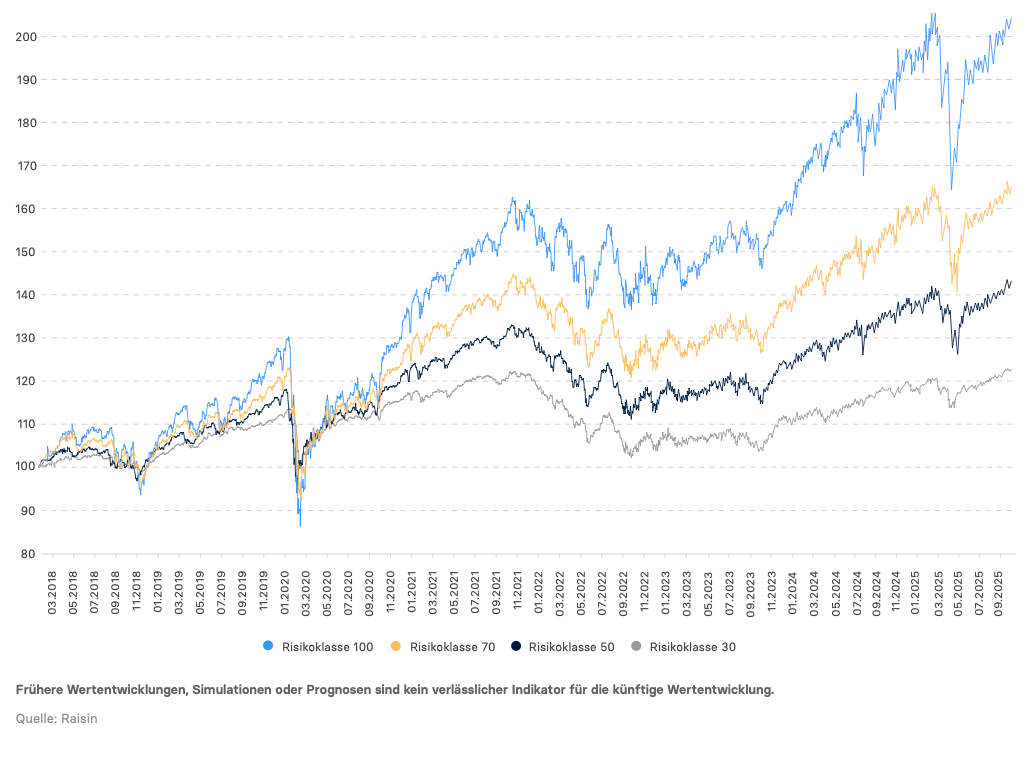

Wertentwicklung 23.03.2018 (Auflage) – 31.12.2025

Seit ihrer Auflage im März 2018 stehen alle Portfolios deutlich im Plus. Für die Risikoklasse 30 liegt die Gesamtrendite über diesen Zeitraum bei 24,5 %. Die Risikoklasse 50 steht derzeit bei einer Gesamtrendite von 46,4 %. Der Wert der Risikoklasse 70 ist seit März 2018 um 71,2 % gestiegen, während die Rendite der Risikoklasse 100 stolze 114,3 % beträgt.

Schwellenländer und Japan: die Gewinner der letzten Quartale

Im zweiten Halbjahr 2025 zeigte sich ein Trend, der bereits im dritten Quartal sichtbar geworden war und sich im vierten Quartal weiter verfestigte: Die Gewinner der globalen Aktienmärkte kamen vor allem aus den Schwellenländern und Japan. Damit reagierten die Kapitalmärkte auf eine veränderte makroökonomische und geldpolitische Umgebung, aber auch auf strukturelle Entwicklungen in diesen Regionen.

In den Schwellenländern spielten vor allem die Wechselkurssituation und Schwäche des US-Dollars eine zentrale Rolle. Ein schwächerer Dollar erleichtert die Finanzierung über Fremdwährungskredite, stabilisiert die Schuldenquoten und wirkt in Kombination mit hohen lokalen Zinsen wie ein Katalysator für Kapitalzuflüsse in Aktien- und Anleihemärkte. Hinzu kommt, dass viele Schwellenländerbörsen im Vergleich zu den großen Industrieländermärkten mit einem deutlichen Bewertungsabschlag gehandelt werden. Gleichzeitig hat sich die handelspolitische Lage in einigen Regionen weniger stark verschärft als zeitweise befürchtet. Dies stärkt exportorientierte Volkswirtschaften und reduziert die Unsicherheit in Lieferketten. Vor diesem Hintergrund wurden Schwellenländer verstärkt als Kombination aus strukturellem Wachstum, günstiger Bewertung und verbesserter makroökonomischer Ausgangslage wahrgenommen. So konnte sich die gute Entwicklung aus dem dritten Quartal auch im vierten Quartal fortsetzen.

In Japan ist die Begründung der überdurchschnittlichen Entwicklung vor allem struktureller Natur. Seit einigen Jahren werden in Japan umfassende Reformen der Unternehmensführung eingeführt. Nun hat die zweite Phase der Corporate-Governance-Reformen eingesetzt, in der Unternehmen dazu angehalten werden, überschüssige Liquidität vermehrt zu investieren oder an Aktionäre auszuschütten und unprofitable Beteiligungen und Geschäftsbereiche abzubauen. Die Tokioter Börse unterstreicht diesen Kurs, indem sie Unternehmen mit dauerhaft niedrigen Kurs-Buchwert-Verhältnissen explizit auffordert, Maßnahmen zur Verbesserung der Kapitaleffizienz zu ergreifen.

Parallel dazu verändert sich das makroökonomische Umfeld in Japan. Nach Jahrzehnten sehr niedriger Inflation hat sich ein moderater Preisauftrieb etabliert, der von steigenden Löhnen begleitet wird. Erste Analysen legen nahe, dass dies die Inlandsnachfrage stärkt und dazu führt, dass japanische Haushalte und institutionelle Investoren vermehrt in heimische Aktien investieren, unterstützt durch reformierte und ausgeweitete Anlagevehikel. Hinzu kommt die Rolle Japans in globalen Zukunftsbranchen: Viele Unternehmen sind zentrale Zulieferer in Bereichen wie Halbleitermaterialien, Robotik und Automatisierung und profitieren indirekt vom weltweiten Investitionsboom in KI-Infrastruktur und Digitalisierung. Die Kombination aus besserer Corporate Governance, einer nachhaltigeren Inflationsdynamik und der Einbindung in strukturelle Technologietrends hat dazu geführt, dass japanische Aktien 2025 verstärkt in den Fokus internationaler Anleger gerückt sind.

Im zweiten Halbjahr 2025 hat sich damit eine breitere Marktführung verfestigt, bei der neben den USA vor allem die Schwellenländer und Japan an Bedeutung gewonnen haben. Für das erste Quartal 2026 wird entscheidend sein, ob sich diese strukturellen Trends, wie ein schwächerer US-Dollar, attraktive Bewertungen in den Emerging Markets und Reform- sowie Produktivitätsfortschritte in Japan, fortsetzen und von stabilen Konjunktur- und Inflationsdaten begleitet werden.

Überblick über die Entwicklung der Märkte:

Nordamerika

US-Aktien legten im vierten Quartal 2025 trotz des längsten Government Shutdowns der Geschichte und steigender Entlassungszahlen mit 0,4 % zu.

Damit erzielte der Markt im Gesamtjahr zum ersten Mal eine Unterperformance gegenüber den übrigen Regionen. Dies ist auf die starke Abwertung des US-Dollars zurückzuführen, sodass der FTSE North America über das Jahr nur mit einer Rendite von 3,7 % abschloss. Die Marktführung blieb im Quartal bei Kommunikationsdiensten und Technologie, wurde im Jahresverlauf aber durch zyklische und defensive Sektoren breiter.

Die fortgesetzten Zinssenkungen der Fed und Signale flexiblerer US-Zollpolitik wurden positiv aufgenommen, gleichzeitig bleiben Anleger wegen hoher Tech-Bewertungen und der fraglichen Nachhaltigkeit KI-getriebener Kursgewinne vorsichtig.

Eurozone

Eurozonen-Aktien zeigten im vierten Quartal 2025 eine positive Entwicklung und schlossen mit +3.5 % ab. Auf Jahressicht erzielte der FTSE Developed Europe Index eine Rendite von über 19,5 % und damit eine deutliche Outperformance gegenüber US-Aktien. Getragen wurde dies von breiter Kursstärke, insbesondere im Finanzsektor sowie bei defensiven Bereichen wie Gesundheit und Versorgern, während Wachstums- und Tech-Titel unter Bewertungsbedenken litten. Konjunktur Seitig blieb das Bild gemischt: Die Industrie gerade in Deutschland schwächte sich ab, während der Dienstleistungssektor und der Arbeitsmarkt stützend wirkten. Die EZB beließ die Zinsen im Dezember unverändert, hob aber ihre Wachstumsprognose für 2025 auf 1,4 % an, was das Vertrauen in die Region stärkte.

Japan

Der japanische Aktienmarkt setzte seinen Aufwärtstrend im vierten Quartal 2025 fort, der FTSE Japan schloss mit +1,6 % ab und erzielte damit auf Jahressicht eine Rendite von 10,5 %. Innenpolitisch sorgten die Wahl von Sanae Takaichi zur Premierministerin und eine neue Koalition für Erwartungen an mehr Stabilität und fiskalische Impulse. Die Zinserhöhung der Bank of Japan im Dezember und die Aussicht auf weitere Schritte 2026 wurden als Signal für eine solidere inländische Wachstumsdynamik interpretiert.

Schwellenländer

Schwellenländer-Aktien entwickelten sich im vierten Quartal 2025 leicht negativ und erzielten eine Rendite von -0,8 %. FTSE Emerging Markets erzielte im Jahr 2025 eine Wertentwicklung von 11,1 %, angetrieben vor allem von den technologieorientierten Märkten Korea und Taiwan. Korea profitierte von hoher Nachfrage nach KI-Speichertechnologie und einem neuen Handelsabkommen mit den USA, während Chile und Südafrika von festen Rohstoffpreisen und geldpolitischen Lockerungen profitieren. Brasilien und Mexiko entwickelten sich trotz politischer und makroökonomischer Unsicherheiten überwiegend im Einklang, während chinesische Aktien nach einem starken Jahresverlauf im Schlussquartal Gewinne abgaben durch anhaltende Sorgen um den Immobiliensektor.

Asien ohne Japan

Der FTSE Developed Asia Pacific ex Japan Index setzte den starken Aufwärtstrend des dritten Quartals weiter fort und erzielte eine Rendite von 6,6 %, für das Jahr 2025 konnte der Index insgesamt eine Wertentwicklung von 24,6 % erreichen. Die Entwicklung blieb stark durch Technologie- und KI-Themen geprägt, insbesondere in Nordasien mit seiner hohen Halbleiter- und Hardware-Exponierung. Südasien zeigte ein gemischtes Bild: Märkte wie Indonesien, Malaysia und die Philippinen profitieren von robuster Binnennachfrage, während Thailand und Singapur unter schwächerem Außenhandel leiden. Indien setzte seinen Aufwärtstrend fort, gestützt von solider Binnenkonjunktur, politischer Kontinuität und einer breiter aufgestellten Marktstruktur.

Globale Anleihen

Die globalen Anleihenmärkte entwickelten sich im vierten Quartal 2025 deutlich auseinander, dennoch legte der Global Aggregate Bond Index 0,2 % zu. Britische Gilts gehörten nach einem positiv aufgenommenen Haushalt und einer ersten Zinssenkung der Bank of England zu den Gewinnern. US-Treasuries verzeichneten dagegen nur moderat positive Gesamterträge. Japanische Staatsanleihen erlebten vor dem Hintergrund eines umfangreichen Konjunkturpakets und einer Zinserhöhung der Bank of Japan einen kräftigen Renditeanstieg. Unternehmensanleihen im Investment-Grade-Segment konnten weltweit insgesamt positive Gesamterträge bei stabilen bis engeren Spreads gegenüber Staatsanleihen erzielen.

Aktien kleiner und mittelständischer Unternehmen

Im vierten Quartal 2025 verzeichneten Aktien kleiner und mittelständischer Unternehmen weiterhin eine positive Wertentwicklung, wobei es regional zu unterschiedlichen Entwicklungen kam. Der Global Small-Cap Index verzeichnete einen Zuwachs von 0,7 %.

Trotz erheblicher regionaler Kursverluste, insbesondere in den USA, wirkte die Währungsentwicklung als starker Puffer. Die US-Märkte litten unter neuen Handelszöllen und Volatilität. Europäische Small- und Mid-Caps verzeichneten leichte Zugewinne, während Japan und der restliche Asien-Pazifik-Raum eine gemischte Entwicklung zeigten. Letztlich sorgte die Währungsstärke des Euro dafür, dass der Gesamtindex leicht im Plus schloss.

Das Segment ist sensibler für Zins- und Wachstumsschwankungen als bei großen Unternehmen. Dennoch sprechen die Marktbreite, lokale Ertragsquellen und in vielen Regionen günstigere Bewertungen gegenüber Large Caps für einen strategischen Baustein im Portfolio

Zusammenfassung und Ausblick ins nächste Quartal

Im vierten Quartal 2025 verzeichneten die globalen Aktienmärkte deutliche Kursgewinne und viele Indizes schlossen nahe historischen Höchstständen. Über das Gesamtjahr hinweg schnitten Nicht-US-Aktien erstmals seit mehreren Jahren deutlich besser ab als der US-Markt. Treiber waren ein schwächerer US-Dollar, attraktive Bewertungen außerhalb der USA und eine Umschichtung weg von US-Technologiewerten. Für das erste Quartal 2026 bleiben wir für globale Aktien vorsichtig optimistisch. In den entwickelten Märkten treffen hohe Bewertungen, politische Unsicherheit und eine enge Marktbreite auf stützende Faktoren wie robuste Gewinnentwicklungen und Fortschritte bei KI, während in den Schwellenländern attraktive Bewertungen, anhaltendes Gewinnmomentum und ein potenziell schwächerer US‑Dollar zusätzliche Chancen bieten.

Vor diesem Hintergrund empfiehlt sich eine langfristig orientierte, breit diversifizierte und global ausgerichtete Anlagestrategie, um Abhängigkeiten von Regionen zu reduzieren und verlässlich an tragfähigem Wachstum zu partizipieren. Genau darauf setzen wir mit unserer digitalen Vermögensverwaltung.

Vergleich der Vermögensverwaltung Strategie 100 mit dem DAX

Quartalsbericht Q3 2025

Einigung im Handelskonflikt und Hype um Künstliche Intelligenz führt zu neuen Rekorden

Sehr geehrte Kundinnen und Kunden,

im dritten Quartal 2025 prägte eine spürbar optimistische Stimmung das Börsengeschehen. Die Finalisierung des Handelsabkommens zwischen den USA und der EU brachte Stabilität, während solide Unternehmensgewinne und eine Zinssenkung der US-Notenbank den Aufwärtstrend weiter stützen.

Parallel verdichtete sich das Netz wechselseitiger Vereinbarungen im KI-Ökosystem: Chip- und Cloud-Anbieter wie Nvidia oder Oracle profitieren von Abnahmezusagen des ChatGPT-Entwicklers OpenAI. Gleichzeitig kündigte Nvidia eine bedeutende Investition in OpenAI an. Einige Marktbeobachter warnen bereits vor einer Blase im Technologiesektor, die platzen könnte, sobald einer der Akteure diesen Kreislauf bricht.

Die aktuelle Entwicklung unterscheidet sich jedoch in einem wesentlichen Punkt von früheren euphorischen Marktphasen, wie etwa dem „neuen Markt“ rund um die Jahrtausendwende: Die steigenden Unternehmensbewertungen basieren diesmal auf realen Erfolgen und kräftig wachsenden Gewinnen. So konnte Nvidia seinen Gewinn seit 2021 vervierfachen, und auch OpenAI schreibt als junges Unternehmen bereits beeindruckende Zahlen. Dennoch bleibt fraglich, ob dieses Wachstumstempo langfristig aufrechterhalten werden kann. Eine Verlangsamung könnte spürbare Kursverluste im Technologiesektor nach sich ziehen.

Angesichts dieser Unsicherheiten gewinnt eine breite Diversifikation über Sektoren und Regionen hinweg an Bedeutung. Die Vermögensverwaltung von Raisin setzt genau hier an: Sie investiert breit gestreut und kosteneffizient in den globalen Kapitalmarkt. Dabei vermeidet sie ein Übergewicht einzelner Länder oder Branchen, wie es etwa im bekannten MSCI World Index der Fall ist, in dem die USA einen Anteil von über 70 % und der Technologiesektor von knapp 30 % annimmt.

Weitere Details zu der Entwicklung der Regionen und unserer Portfolios finden Sie wie immer in unserem Quartalsbericht.

Ich wünsche viel Spaß beim Lesen!

Herzliche Grüße

Kim Felix Fomm

Chief Investment Officer

Wertentwicklung Portfolios nach Quartal

Die Wertentwicklung im dritten Quartal setzte die Erholung aus dem zweiten Quartal deutlich fort und alle vier Risikoklassen der digitalen Vermögensverwaltung erreichten neue Höchststände. Die höchste Rendite erzielte die Risikoklasse 100 mit einer Rendite von 8,4 %. Die Risikoklassen 30, 50 und 70 legten jeweils um 3,1 %, 4,6 % bzw. 6,1 % zu.

Wertentwicklung 23.03.2018 (Auflage) – 30.09.2025

Seit ihrer Auflage im März 2018 stehen alle Portfolios deutlich im Plus. Für die Risikoklasse 30 liegt die Gesamtrendite über diesen Zeitraum bei 22,9 %. Die Risikoklasse 50 steht derzeit bei einer Gesamtrendite von 43,5 %. Der Wert der Risikoklasse 70 ist seit März 2018 um 66,7 % gestiegen, während die Rendite der Risikoklasse 100 stolze 106,7 % beträgt.

KI-Infrastruktur im Aufbau: Verträge, Kapazitäten, Abhängigkeiten

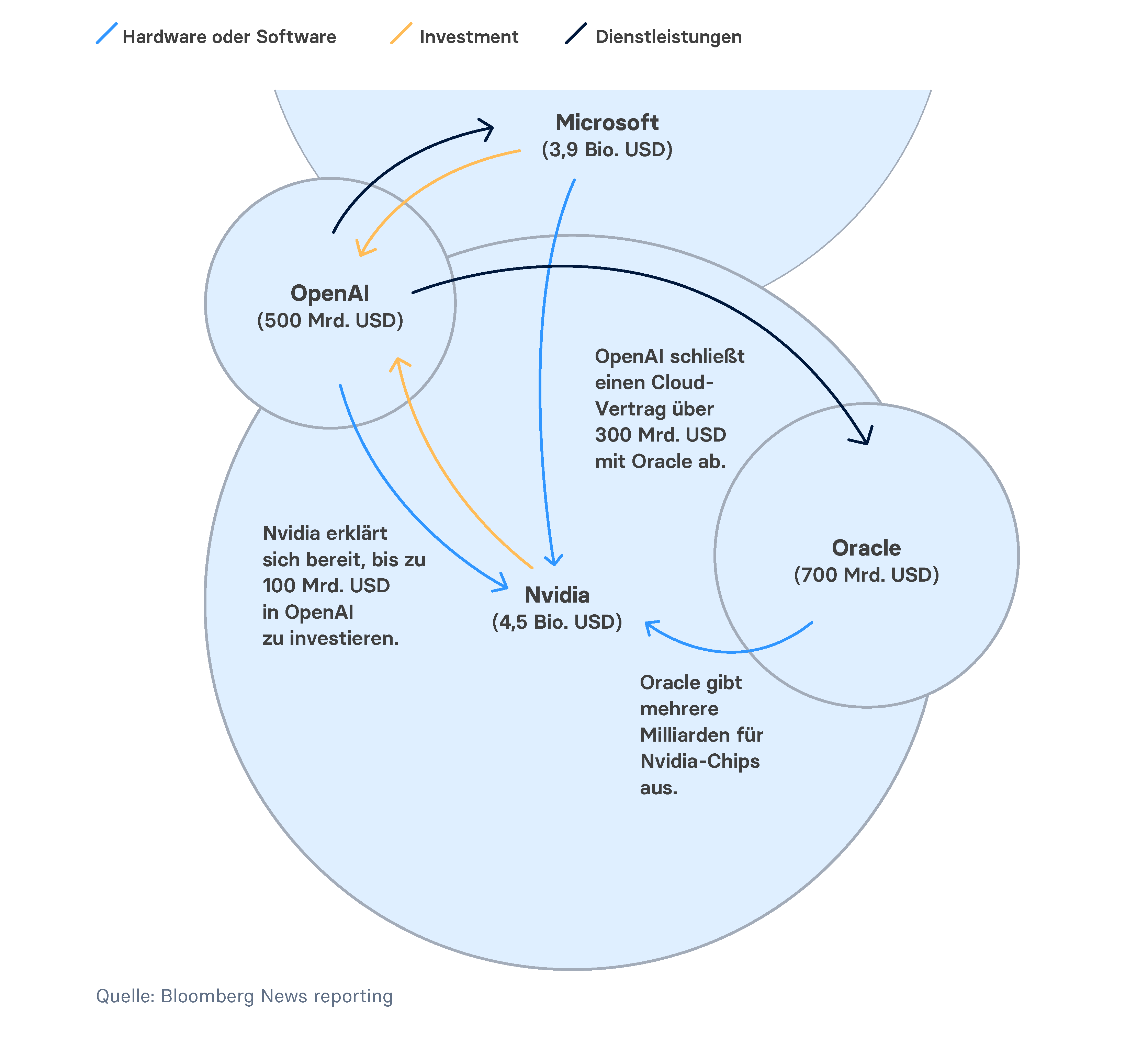

Beim Aufbau der globalen KI-Infrastruktur kam es im dritten Quartal zu engen Verflechtungen zwischen OpenAI, Oracle und Nvidia. In dessen Mitte steht ein mehrjähriger Rahmenvertrag, mit dem OpenAI festgelegte Rechenkapazitäten bei Oracle reserviert. Um die Rechenleistung bereitstellen zu können, hat Oracle den Bau neuer Rechenzentren verkündet und die dafür benötigte Hardware frühzeitig bestellt. Hier schließt sich der Kreis zu Nvidia: Oracle deckt die zugesagten Cloud-Kapazitäten über verbindliche GPU-Bestellungen bei Nvidia. Damit sind wesentliche Absatzmengen für Nvidia bereits vor Inbetriebnahme der neuen Rechenzentren gesichert. Parallel hat Nvidia ein Investment von bis zu 100 Mrd. US-Dollar in OpenAI angekündigt. Zusammen ergibt das einen Kreislauf aus Finanzierung, Beschaffung und Abnahme. Dieser Mechanismus hat klare Vorteile. OpenAI hat Sicherheit bei der Verfügbarkeit von Rechenkapazitäten; für Oracle sinkt das Auslastungsrisiko und für Nvidia erhöht sich die Planbarkeit der Chipproduktion. Gleichzeitig wachsen die gegenseitigen Abhängigkeiten: So hängen Nvidias Umsätze und Margen jetzt stärker am Wachstum von OpenAI und an den Kostenstrukturen der Cloud-Anbieter. Das kann dazu führen, dass Nvidia die herausragenden Gewinnmargen der letzten Jahre nicht mehr aufrechterhalten kann und so auch die Aktie neu bewertet werden müsste. Das könnte zur Folge haben, dass Nvidia weniger Spielraum für neue Investitionen hat und so der Kreislauf der wechselseitigen Abnahmen und Finanzierungen an Schwung verliert. Am Ende steht ein Vertragsgeflecht, das den Bau neuer Rechenzentren beschleunigt, Planbarkeit für die beteiligten Akteure erhöht und die Finanzierung großer Chip-Bestellungen erleichtert. Mindestabnahmen und feste Lieferpläne dämpfen Schwankungen bei Nachfrage und Preisen und schaffen Planungssicherheit für Investitionen. Die Kehrseite: Risiken konzentrieren sich auf wenige Partner. Verfehlt einer davon die Erwartungen, geraten Zeitpläne, Preise und Gewinne der anderen unter Druck.

Vergleich mit Aktiv gemanagten Mischfonds (Q3 2025)

Seit ihrer Auflage im März 2018 stehen alle Portfolios deutlich im Plus. Für die Risikoklasse 30 liegt die Gesamtrendite über diesen Zeitraum bei 22,9 %. Die Risikoklasse 50 steht derzeit bei einer Gesamtrendite von 43,5 %. Der Wert der Risikoklasse 70 ist seit März 2018 um 66,7 % gestiegen, während die Rendite der Risikoklasse 100 stolze 106,7 % beträgt.

Überblick über die Entwicklung der Märkte:

Globale Aktien

Aktienmärkte weltweit legten im dritten Quartal spürbar zu – in entwickelten Volkswirtschaften ebenso wie in den Schwellenländern. Rückenwind kam vom anhaltenden KI-Thema, soliden Unternehmensgewinnen und der Zinssenkung der US-Notenbank. Der schwächere US-Dollar begünstigte zusätzlich die Emerging Markets.

Gleichzeitig flaute die Debatte um die US-Handelspolitik etwas ab, auch wenn etwas Unsicherheit bestehen bleibt. Viele Unternehmen ordnen ihre Lieferketten neu, um die Abhängigkeit von den USA und China zu verringern.

Trotz der Rally bleiben hohe Bewertungen, zähe Inflation und geopolitische Spannungen zentrale Risikofaktoren.

Nordamerika

US-Aktien zogen kräftig an: Der Vanguard FTSE North America legte um 8 % zu und erreichte einen neuen Höchststand. Dazu trugen die Zinssenkung der Fed im September, starke Quartalszahlen und die erneute KI-Euphorie bei.

Technologie und Kommunikationsdienste führten die Gewinnerliste an. Gesundheitswesen und Energie blieben zurück; sinkende Ölpreise belasteten Letzteres.

Die Widerstandskraft der US-Wirtschaft zeigte sich in solidem BIP-Wachstum, stabilen Konsumausgaben und moderater Kerninflation. Ein erwarteter Regierungs-Shutdown, der am ersten Tag des vierten Quartals eintrat, brachte dennoch etwas Unsicherheit.

Eurozone

Auch in der Eurozone schlossen die Börsen das dritte Quartal mit Gewinnen ab und der Vanguard FTSE Developed Europe legte um 3,6 % zu. Finanz- und Gesundheitswerte führten die Listen an, Telekom und Kommunikationsdienste hinkten hinterher und Banktitel profitierten besonders von soliden Ergebnissen.

Der Dienstleistungssektor wuchs in Deutschland, Italien und Spanien, während Frankreich aufgrund politischer Unsicherheit schwächer abschnitt. Die Auslandsnachfrage blieb verhalten: Neue Exportaufträge sanken laut HCOB-PMI-Schnellschätzung für September den 28. Monat in Folge.

EZB-Präsidentin Christine Lagarde sieht den Inflationsschub der Jahre 2022 – 2024 als abgeklungen und die Risiken aktuell ausgewogen. Im August lag die Inflation nahe dem 2 %-Ziel, für September wurde ein leichter Überschuss erwartet. Trotz US-Zöllen entwickelte sich die Eurozone besser als befürchtet – mit moderatem Wachstum statt zusätzlichem Preisdruck.

In Frankreich trat Premier François Bayrou zurück, nachdem sein Konsolidierungspaket im Parlament scheiterte.

Japan

Japans Aktienmarkt legte stark zu: Der Vanguard FTSE Japan stieg um 8.3 % und schloss auf Rekordniveau. Erwartete US-Zinssenkungen und innenpolitische Entwicklungen stärkten die Börsen.

Zyklische Titel schnitten besonders stark ab: Nichteisenmetalle, Energie und Halbleiter profitierten von globaler KI-Nachfrage und höheren Rohstoffpreisen. Starke Ergebnisse, Aktienrückkäufe und Dividendenerhöhungen unterstrichen die Fortschritte bei Governance-Reformen und die steigenden Aktionärsrenditen.

Phasenweise bremsten Währungsschwankungen und politische Unsicherheit die Börsenstimmung. Dennoch blieben die Hoffnung auf Gewinnwachstum und Reformen die zentralen Treiber.

Schwellenländer

Der FTSE Emerging Markets legte im Q3 zweistellig zu (10,4 %) und übertraf so den MSCI World, getragen von den Schwergewichten China, Taiwan und Korea. Fortschritte in den US-China-Gesprächen, die Fed-Senkung und anhaltende KI-Themen wirkten sich positiv aus.

Spitzenreiter waren Ägypten, Peru, China und Südafrika – jeweils mit über 20 % Rendite. In China hellten Handelsfortschritte mit den USA und der Fokus auf Anti-Involution die Stimmung auf; in Südafrika halfen höhere Edelmetallpreise. Taiwan profitierte vom anhaltenden Tech-Schwung, Korea insbesondere vom starken Speichersektor im September. Die Annäherung in den Handelsgesprächen mit den USA wirkte insgesamt unterstützend.

Brasilien blieb wegen politischer Unsicherheit zurück. Saudi-Arabien schloss das Quartal im Plus, aber hinter dem EM-Index. Nach Rückgängen in Juli/August half im September die Ankündigung, die Ausländerbeteiligungsgrenze von 49 % bei gelisteten Aktien anheben zu wollen.

Malaysia, die VAE und Polen schlossen positiv, aber unter dem Vergleichsmaßstab. Indonesien, Indien und die Philippinen gaben in USD nach. In Indien belasteten US-Zölle, darunter ein neuer 100 %-Tarif auf Pharmaexporte, die Börsenstimmung.

Asien ohne Japan

Auch der Vanguard FTSE Developed Asia Pacific ex Japan legte breit zu und schloss das dritte Quartal 7,2 % im Plus, angeführt von Nordasien und techlastigen Sektoren. Südkorea und Taiwan stachen heraus, getragen von starker KI- und Tech-Nachfrage. Indien und ASEAN blieben zurück; dort fehlte der breite Treiber außerhalb von Tech, hinzu kamen Zollbelastungen. Die Philippinen notierten deutlich unter ihrem Langfristdurchschnitt.

Die Zinssenkung der US-Notenbank im September und weiterhin günstige globale Liquiditätsbedingungen stützten die Märkte. Auch die steigenden Preise für Gold, Silber und Kupfer signalisierten sinkende Realzinsen und robuste Industrienachfrage und stützten damit die technologie- und exportorientierten Märkte Nordasiens.

Globale Anleihen

Staatsanleihen entwickelten sich uneinheitlich: US-Treasury-Renditen gaben nach, während die Renditen in Großbritannien, Deutschland und Japan stiegen. Der Vanguard Global Aggregate Bond beendete das Quartal fast unverändert und schloss 0,1 % im Plus.

In den USA kam es zunächst zu einer Versteilung der Zinskurve, getrieben von Zinssenkungserwartungen und Sorgen um die Unabhängigkeit der Fed. Anzeichen eines schwachen Arbeitsmarktes und eine moderat verlaufende Inflation erhöhten die Wahrscheinlichkeit eines Zinsschritts. Als das FOMC (Federal Open Market Committee) im September um 25 Basispunkte auf 4,0 – 4,25 % senkte, war dies weitgehend eingepreist. Zwei zuvor als eher restriktiv geltende Notenbänker stimmten der Zinssenkung zu, was die Märkte beruhigte und die Zinserwartungen wieder auf ein stabileres Niveau zurückführte.

In der Eurozone stiegen die Renditen. Geklärte Zollfragen (ein Basistarif von 15 % auf fast alle EU-Waren in die USA) und die Aussicht, dass höhere deutsche Ausgaben für Infrastruktur und Verteidigung vor allem die heimische Konjunktur stützen, verbesserten den Makroblick.

Französische Staatsanleihen blieben zurück. Sébastien Lecornu folgte als Premier auf François Bayrou nach verlorener Vertrauensabstimmung. Fitch senkte Frankreichs Rating von AA- auf A+ mit Verweis auf politische Zersplitterung und eine schwache Fiskalbilanz.

Die Märkte rechnen nun damit, dass die EZB ihren Zinssenkungszyklus beendet hat. Die Leitzinsen blieben in Q3 unverändert. Obwohl die Inflationsprognosen weiter unter das 2 %-Ziel gesenkt wurden, zeigt die Konjunktur derzeit wenig Anlass zur Sorge.

In Japan belasteten politische Fragilitäten die Staatsanleihen. Trotz Inflation deutlich über dem 2 %-Ziel und angehobener BoJ-Prognosen blieb der Leitzins bei 0,5 %.

Aktien kleiner und mittelständischer Unternehmen

Der Small- und Mid-Cap-Bereich entwickelte sich im dritten Quartal solide. Unterstützend wirkten die Aussicht auf ein weniger restriktives Zinsumfeld, eine stabilere Gewinnlage und ein schwächerer US Dollar – Faktoren, die zins- und konjunktursensiblen Titeln tendenziell helfen. Regional kam der Rückenwind aus Nordamerika (robuster Konsum), Europa (entspanntere Finanzierung) und Japan (Governance-Reformen); in Asien ex Japan profitierten exportstarke Nischenanbieter. Der Vanguard Global Small-Cap Index Fund (EUR Acc) legte im Quartal um 8,42 % zu.

Gleichzeitig bleibt das Segment sensibler für Zins- und Wachstumsschwankungen als bei großen Unternehmen. Dennoch sprechen die Marktbreite, lokale Ertragsquellen und in vielen Regionen günstigere Bewertungen gegenüber Large Caps für einen strategischen Baustein im Portfolio.

Zusammenfassung und Ausblick ins nächste Quartal

Das dritte Quartal endete mit deutlichen Kursgewinnen. Im vierten Quartal treffen hohe Bewertungen auf eine teilweise begrenzte Marktbreite, entsprechend steigt die Sensitivität der Märkte rund um die Berichtssaison. Besonders die Entwicklung der Inflation wird im vierten Quartal entscheidend sein. In Erwartung einer weiter zurückgehenden Inflation sind in den USA für das vierte Quartal zwei Leitzinssenkungen um jeweils 25 Basispunkte eingepreist – in der EU wird keine Zinsänderung erwartet. Sollte die Inflation wider erwarten stagnieren oder erneut ansteigen, könnte das zu einer Wende im Zinskurs der Notenbanken führen. Auch Wechselkursdifferenzen werden die Kapitalströme lenken: Schwächt der US-Dollar weiter ab, steigert das die Wettbewerbsfähigkeit nicht-US-amerikanischer Exporteure und erhöht zugleich die Importpreise in den USA. Parallel wird sich zeigen, ob die KI-Investitionswelle weiter anhält. Für die Kursentwicklung wird entscheidend sein, ob die Anwendungen von KI Produktivität deutlich erhöhen, wiederkehrende Umsätze generieren und tragfähige Margen erwirtschaften. Einige Marktteilnehmer warnen vor einem Kapazitätsaufbau, der die Endnachfrage weit übersteigt, sowie vor Engpässen bei Energie, Infrastruktur und Hardware. Andere halten dagegen, dass sich der KI-Zyklus gerade erst am Anfang befindet und zukünftige Produktivitätsgewinne und Umsatzsteigerungen die Kurse von KI-Unternehmen weiter nach oben treiben werden. Vor diesem Hintergrund empfiehlt sich eine langfristig orientierte, breit diversifizierte und global ausgerichtete Anlagestrategie, um Abhängigkeiten von Einzelthemen zu reduzieren und verlässlich an tragfähigem Wachstum zu partizipieren. Genau darauf setzen wir mit unserer digitalen Vermögensverwaltung

Quartalsbericht Q2 2025

Kapitalmärkte im Aufwind - Breite Erholung trotz Unsicherheiten

Sehr geehrte Kundinnen und Kunden,

das zweite Quartal 2025 verlief für die globalen Kapitalmärkte erfreulich. Nachdem der Jahresanfang noch von Unsicherheit rund um die Zoll- und Fiskalpolitik in den USA geprägt war, profitierten Aktien und Anleihen im zweiten Quartal von den soliden wirtschaftlichen Rahmenbedingungen. Die Aktienportfolios der digitalen Vermögensverwaltung von Raisin legten im zweiten Quartal um 3,3 % zu.

Besonders in den USA zeigte sich die Wirtschaft widerstandsfähig, gestützt durch solide Unternehmensgewinne und stabile Arbeitsmarktdaten. Der nordamerikanische Aktienmarkt legte um 11,4 % zu, getragen von wachstumsstarken Branchen wie Technologie und Kommunikationsdienste. Auch Aktien mit Bezug zu KI erholten sich deutlich.

Auch in Europa hellte sich die Stimmung auf. Die Europäische Zentralbank senkte den Leitzins in zwei Schritten auf 2,0 % und unterstützte damit eine konjunkturelle Stabilisierung. Trotz politischer Unsicherheiten in einigen Mitgliedstaaten konnten europäische Aktien zulegen, vor allem Unternehmen aus den Bereichen Industrie und Immobilien verzeichneten im Quartal überdurchschnittliche Entwicklungen.

Darüber hinaus zeigten auch Märkte in Asien und den Schwellenländern, wie Japan, Südkorea und Brasilien, eine beeindruckende Performance. Die Details finden Sie wie gewohnt im beigefügten Quartalsbericht.

Ich wünsche Ihnen viel Spaß beim Lesen und danke Ihnen herzlich für Ihr Vertrauen.

Herzliche Grüße

Kim Felix Fomm

Chief Investment Officer

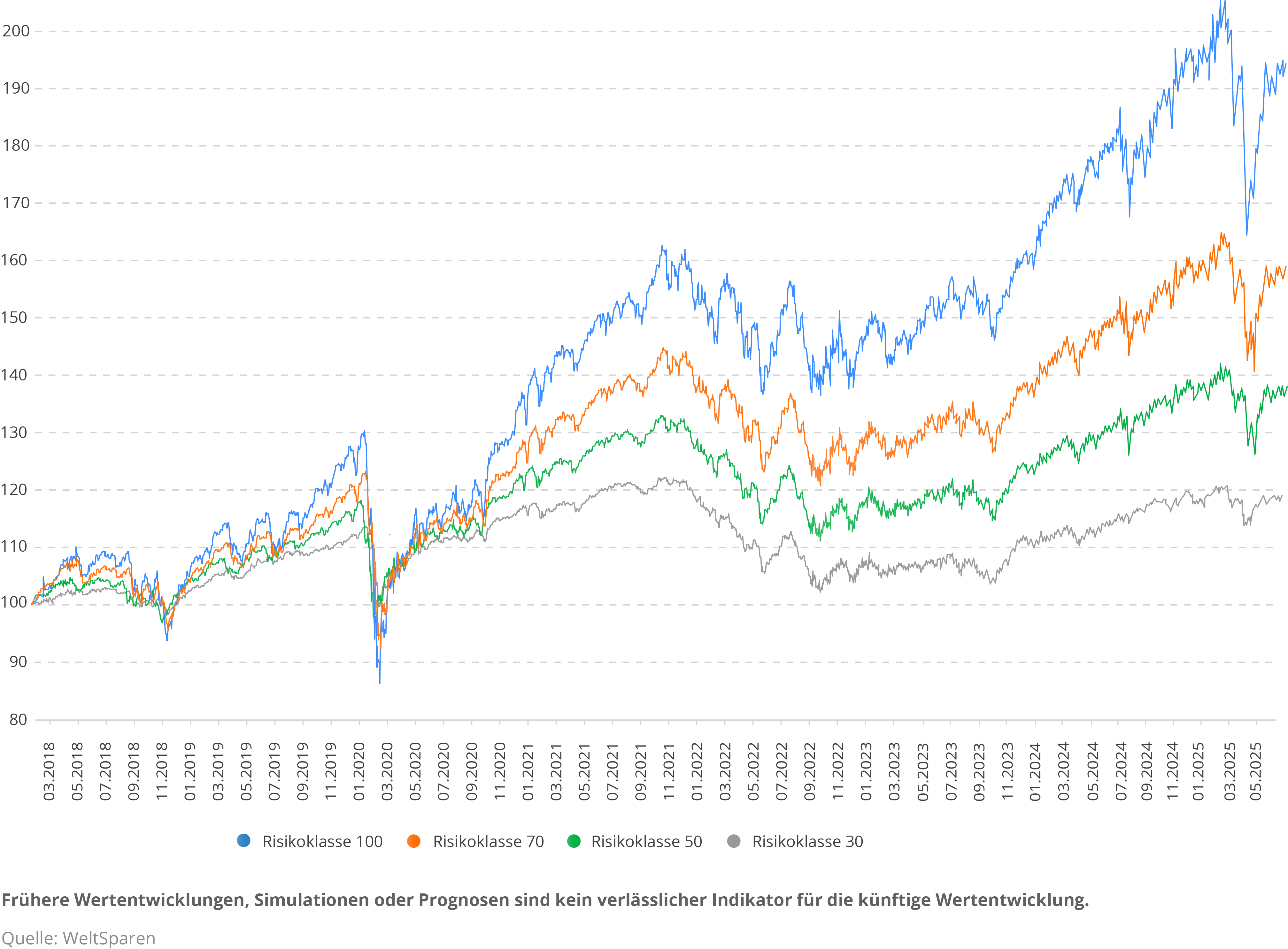

Wertentwicklung Portfolios nach Quartal

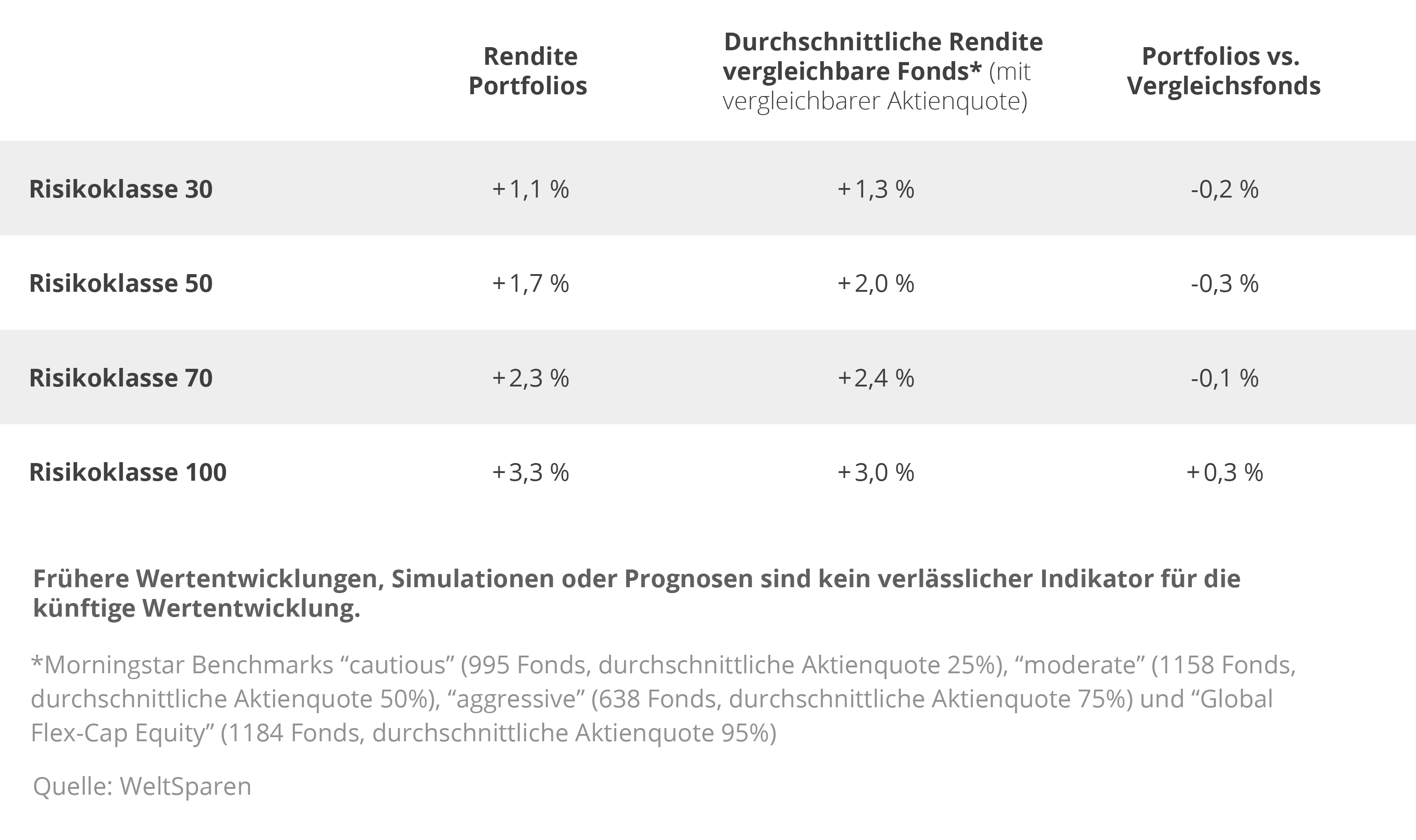

Die Wertentwicklung im zweiten Quartal zeigt eine starke Erholung nach den Einbrüchen im ersten Quartal dieses Jahres. Alle vier Risikoklassen der digitalen Vermögensverwaltung konnten im zweiten Quartal Gewinne erzielen. Die höchste Rendite erzielte die Risikoklasse 100 mit einer Rendite von 3,3 %. Die Risikoklassen 30, 50 und 70 erzielten jeweils eine Rendite von 1,1 %, 1,7 % bzw. 2,3 %.

Vergleich mit Aktiv gemanagten Mischfonds (Q2 2025)

Während die Risikoklassen 30, 50 und 70 jeweils knapp hinter der durchschnittlichen Rendite vergleichbarer Fonds lagen, konnte das Portfolio der 100 Risikoklasse eine Überrendite von 0,3 % erzielen.

Wertentwicklung 23.03.2018 (Auflage) – 30.06.2025

Seit ihrer Auflage im März 2018 stehen alle Portfolios deutlich im Plus. Für die Risikoklasse 30 liegt die Gesamtrendite über diesen Zeitraum bei 19,2 %. Die Risikoklasse 50 steht derzeit bei einer Gesamtrendite von 37,8 %. Der Wert der Risikoklasse 70 ist seit März 2018 um 58,5 % gestiegen, während die Rendite der Risikoklasse 100 stolze 93,8 % beträgt.

Überblick über die Entwicklung der Märkte:

Nordamerika

Nach einem holprigen Start legten die US-Aktien im zweiten Quartal stark zu. Der Vanguard FTSE North America Index verzeichnete eine positive Performance in Höhe von 11,4 %. Die Kursgewinne wurden vor allem von den Sektoren Informationstechnologie und Kommunikationsdienste getragen, da das Anlegerinteresse an einigen der sogenannten „Magnificent 7“-Aktien, die sieben größten amerikanischen Tech-Aktien, wiederauflebte.

Aktien mit Bezug zur Künstlichen Intelligenz erholten sich ebenfalls deutlich, nachdem sie zu Jahresbeginn unter Druck geraten waren. Zu den Sektoren mit einer schwächeren Entwicklung im Quartal zählten das Gesundheitswesen und der Energiesektor. Die Regierung Trump strebt eine Senkung der Arzneimittelpreise in den USA an, was den Aktienkurs einiger Gesundheitsunternehmen belastete.

Die US-Konjunkturdaten zeigten sich insgesamt widerstandsfähig, auch wenn das Bruttoinlandsprodukt im ersten Quartal laut dritter Schätzung des “Bureau of Economic Analysis” um 0,5 % zurückging. Dies war vor allem auf höhere Importe zurückzuführen, die wahrscheinlich im Zusammenhang mit Befürchtungen über zukünftige Zölle standen. Die Arbeitsmarktdaten blieben dennoch weitgehend stabil.

Präsident Trump stellte zentrale Gesetzesvorhaben im Steuer- und Ausgabenbereich vor, die im Juni vom Repräsentantenhaus verabschiedet wurden. Das Gesetz verlängert die im Jahr 2017 beschlossenen Steuersenkungen, erhöht die Verteidigungsausgaben und kürzt Mittel für Programme wie Medicaid. Die im Rahmen der sogenannten „Big Beautiful Bill“ verabschiedete Reform setzte einen zusätzlichen fiskalpolitischen Impuls. Als Reaktion auf die Verabschiedung des Gesetzes senkte die Ratingagentur Moody’s die Kreditwürdigkeit der USA. In der Folge verzeichneten US-Staatsanleihen deutliche Kurseinbußen.

Europa

Auch die Aktien der Eurozone verzeichneten deutliche Kursgewinne. Der Vanguard FTSE Developed Europe Index schloss das Quartal mit einem soliden Plus von 2,8 % ab. Den Aufwärtstrend führten insbesondere die Industrie- und Immobiliensektoren an. Begünstigt durch eine Vereinbarung auf dem NATO-Gipfel, wonach die Mitgliedstaaten ihre Verteidigungsausgaben erhöhen sollen, setzten Rüstungsaktien ihre positive Entwicklung fort. Unterdurchschnittlich entwickelten sich hingegen der Nicht-Basiskonsumgütersektor, die Gesundheitsbranche und der Energiesektor.

Die Europäische Zentralbank (EZB) senkte im Berichtszeitraum den Leitzins in zwei Schritten auf zwei Prozent, was die konjunkturelle Erholung unterstützte. EZB-Präsidentin Christine Lagarde erklärte, dass sich der Zyklus der Zinssenkungen der Zentralbank „nahe dem Abschluss“ befinde. Die jährliche Inflationsrate in der Eurozone lag im Mai laut Eurostat bei 1,9 %, nach 2,2 % im April.

Japan

Der japanische Aktienmarkt verzeichnete deutliche Kursgewinne. Der Vanguard FTSE Japan Index beendete das Quartal mit einer Rendite von 11,3 %, getrieben vor allem durch die starke Entwicklung von Wachstumsaktien. Die Marktstimmung trübte sich zunächst ein, nachdem die US-Regierung unter Präsident Trump sogenannte „wechselseitige“ Zölle angekündigt hatte. Im weiteren Verlauf besserte sich die Marktstimmung deutlich, was vor allem auf Fortschritte in den Handelsgesprächen mit China und anderen wichtigen Partnerstaaten zurückzuführen war.

Viele japanische Unternehmen veröffentlichten ihre Jahresergebnisse und gaben Ausblicke für das Geschäftsjahr 2025. Obwohl die Gewinnprognosen eher vorsichtig ausfielen, stiegen die Ausschüttungen an Aktionäre, in Form von Dividendenerhöhungen und Aktienrückkäufen, deutlich an. Dies spiegelt die laufenden Reformen der Unternehmensführung und die Bestrebungen zur Steigerung der Eigenkapitalrendite wider, die als zentrale Faktoren die Marktentwicklung im letzten Quartal unterstützten.

Asien - Pazifik - Region

Der FTSE Developed Asia Pacific ex Japan Index verzeichnete im vergangenen Quartal starke Kursgewinne in Höhe von 18,7 %. Ausschlaggebend dafür waren nachlassende Handelsängste sowie eine verbesserte Stimmung gegenüber Technologiewerten und Künstlicher Intelligenz.

Zu den stärksten Märkten in der Region zählten Südkorea, Taiwan und Hongkong, die ebenfalls vom gestiegenen Vertrauen in Technologiewerte und Künstliche Intelligenz profitieren. In Taiwan kam es im Quartal zudem zu einem deutlichen Anstieg des Taiwan-Dollars, was unter anderem darauf zurückzuführen war, dass Exporteure einen Teil ihrer US-Dollar-Bestände veräußerten. Auch Südkorea verzeichnete im Quartal zweistellige Kurszuwächse (in US-Dollar), nachdem sich die politische Lage nach der Wahl des neuen Präsidenten Lee Jae-myung von der Demokratischen Partei Anfang Juni stabilisierte.

Wachstumsmärkte und China

Begünstigt durch die Schwäche des US-Dollars, schnitten Aktien aus Schwellenländern im zweiten Quartal leicht besser ab als Titel aus Industrieländern. Der Vanguard FTSE Emerging Markets konnte eine positive Rendite von 9,4 % im vierten Quartal verzeichnen. Zwar sorgten die Anfang April von Präsident Trump angekündigten umfassenden „Liberation Day“-Zölle zunächst für Verunsicherung an den Aktienmärkten, doch eine anschließende 90-tägige Aussetzung der Maßnahmen beruhigte die Märkte etwas und ermöglichte somit eine Erholung der Kurse. Im Mai und Juni setzten die Aktienmärkte ihre positive Entwicklung fort, wobei der Fortschritt in den Handelsgesprächen zwischen den USA und China ein unterstützendes Umfeld für die breiteren Schwellenmärkte schuf.

Brasiliens Outperformance war unter anderem darauf zurückzuführen, dass die Zentralbank im Quartal zweimal die Zinsen anhob, was die Landeswährung real gegenüber dem US-Dollar stärkte. Indien blieb hinter dem Gesamtmarkt zurück, da anhaltende Wachstumsbedenken und hohe Bewertungen belasteten.

Aktien kleiner und mittelständischer Unternehmen

Im zweiten Quartal 2025 erholten sich Aktien kleiner und mittelständischer Unternehmen deutlich. Der Vanguard Global Small-Cap Index verzeichnete einen Zuwachs von 2,6 %. Nach einem schwachen Jahresauftakt sorgte die verbesserte Marktstimmung für Rückenwind, getrieben von Zinssenkungen, rückläufigen Rezessionsängsten und einer erhöhten Risikobereitschaft der Anleger.

In den USA entwickelten sich kleine und mittelständische Unternehmen (KMU) positiv, allerdings weniger dynamisch als Unternehmen mit hoher Marktkapitalisierung. Zwar profitierten ausgewählte Wachstumswerte vom technologischen Aufschwung, doch Unsicherheiten rund um die US-Fiskalpolitik und anhaltende Haushaltsdebatten bremsten die Entwicklung insgesamt.

In Europa hingegen verzeichneten kleinere Unternehmen eine überdurchschnittlich starke Performance. Die Zinssenkungen der EZB, ein verbessertes konjunkturelles Umfeld und staatliche Investitionsprogramme etwa in Infrastruktur und Digitalisierung förderten das Vertrauen in wachstumsstarke Titel.

Trotz der Kursgewinne gelten KMU, insbesondere im Vergleich zu großen Unternehmen, weiterhin als attraktiv bewertet. Das Bewertungsniveau bleibt historisch niedrig, was mittel- bis langfristig orientierten Investoren weiterhin Chancen eröffnet.

Anleihen

Der globale Anleihenmarkt zeigte sich im zweiten Quartal stabil. Der Vanguard Global Aggregate Bond Index erzielte erneut eine positive Rendite in Höhe von 1,0 %, getragen von moderater Geldpolitik und begrenztem Emissionsvolumen.

In den USA führten die überraschend angekündigten „Liberation Day“-Zölle sowie die im Juni verabschiedete „Big Beautiful Bill“ zu fallenden Kursen, insbesondere bei längeren Laufzeiten. Moody’s reagierte auf die zunehmenden fiskalischen Risiken mit einer Herabstufung des US-Ratings auf Aa1.

Die EZB senkte ihren Leitzins zweimal auf 2,0 %, während auch die Bank of England ihrer Linie treu blieb und den Zinssatz auf 4,25 % reduzierte. Insgesamt verzeichneten viele Staatsanleihenmärkte eine Versteilung der Zinskurven, da langfristige Renditen deutlich stärker anzogen.

Die Kreditmärkte blieben trotz geopolitischer Spannungen stabil und Anleger vertrauten weiterhin auf Unternehmensanleihen. Zwar verlangten sie vorübergehend einen größeren Risikoaufschlag für Unternehmen mit guter Bonität, was sich aber schnell wieder beruhigte. Besonders Anleihen von Unternehmen mit niedriger Bonität entwickelten sich gut, da sie hohe Zinsen boten und nur wenige neue Anleihen auf den Markt kamen.

Quartalsbericht Q1 2025

Globale Märkte unter Druck – Deepseek und US-Zollpolitik verunsichern Anleger

Sehr geehrte Kunden,

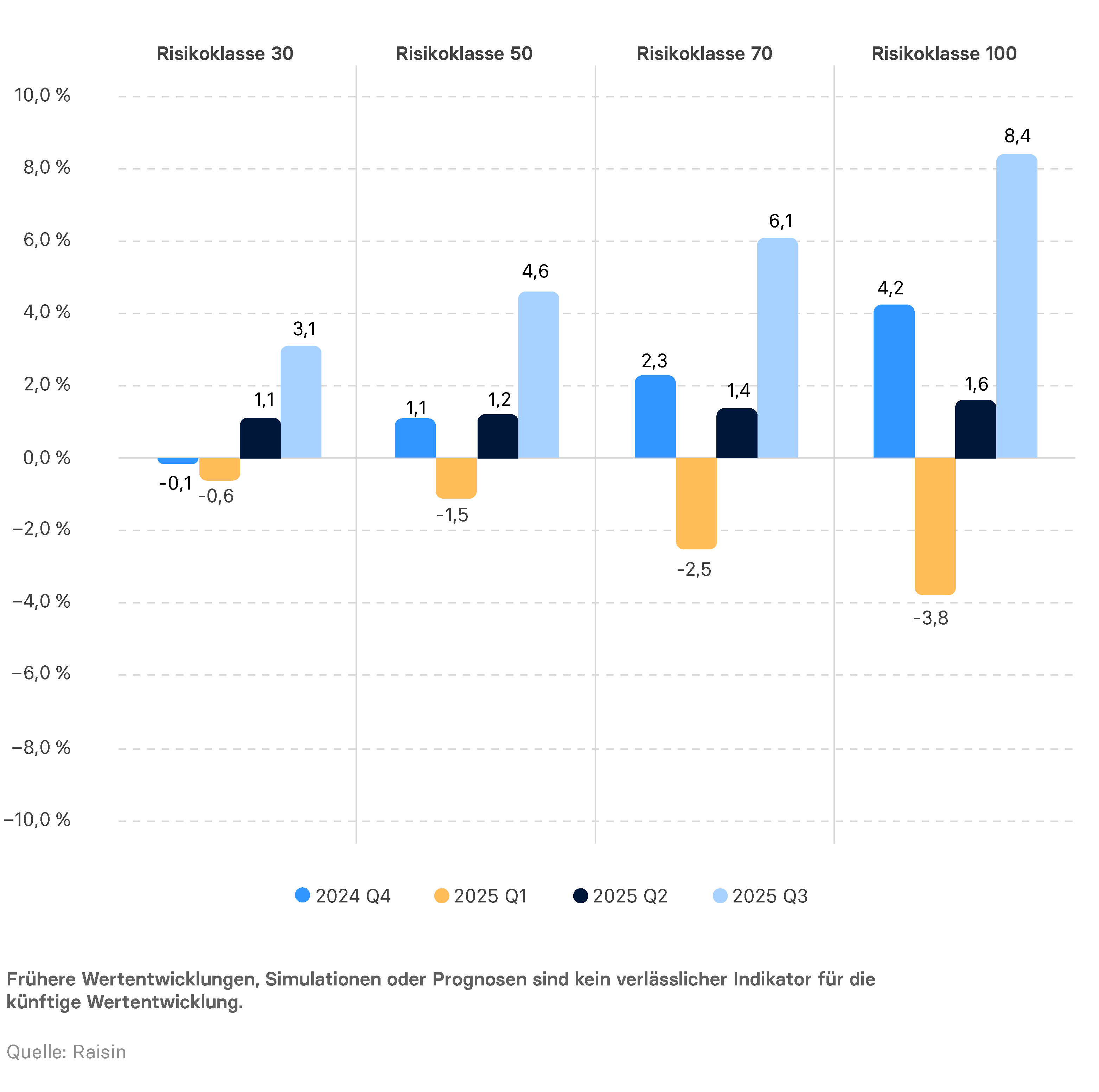

nach einer Aktienrallye zum Jahresende 2024 starteten die Aktienmärkte mit Verlusten ins neue Jahr. In diesem Umfeld verzeichnete die konservative Risikoklasse 30 mit dem höchsten Anleihenanteil mit –0,6 % die beste Wertentwicklung unter den Weltsparen-Portfolios. Anleihen stabilisierten mit einer Quartalsrendite von 0,8 % auch die Risikoklassen 50 und 70.

US-Aktien und Aktien kleiner und mittelständischer Unternehmen schlossen das erste Quartal mit Renditen von –8,4 % bzw. –7,7 % besonders schwach ab. Insbesondere Technologieaktien verzeichneten im Januar einen deutlichen Abverkauf, nachdem das chinesische Start-Up DeepSeek eine konkurrenzfähige KI zu geringen Kosten entwickelt und veröffentlicht hatte. Auch die Handelszölle der Trump-Administration gegenüber Kanada, Mexiko und ausgewählten Importgütern belasteten die Märkte gegen Ende des Quartals. In Japan waren vor allem exportorientierte Großunternehmen betroffen und verzeichneten im Quartal einen Rückgang von –3,4 %. Die Schwellenländer wurden sowohl durch drohende Handelskonflikte als auch einen starken US-Dollar belastet, der zu Kapitalabflüssen führte.

In Europa zeigte sich mit einem Zuwachs von 5,7 % ein gegenteiliges Bild. Die positive Entwicklung deutscher Aktien, unterstützt durch zwei Leitzinssenkungen der EZB im Januar und März auf 2,5 %, sorgten für Rückenwind im europäischen Markt. Eine rückläufige Inflation von 2,5 % auf 2,3 % in der Eurozone unterstützte europäische Aktien im ersten Quartal zusätzlich.

Weitere Details zu der Entwicklung der Regionen und unserer Portfolios finden Sie wie immer in unserem Quartalsbericht.

Ich wünsche viel Spaß beim Lesen!

Zusammenfassung

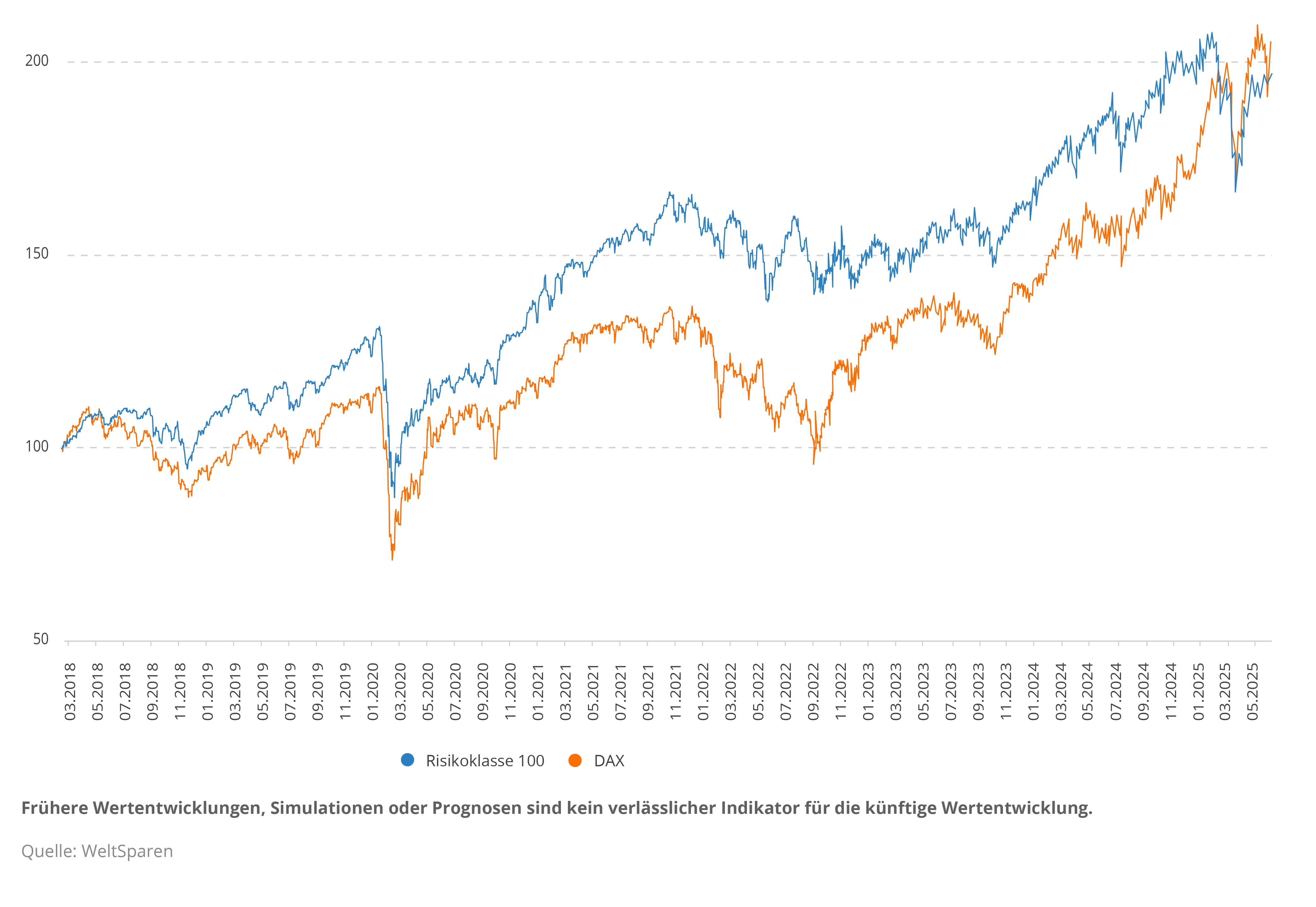

Das zweite Quartal 2025 war von einer breit angelegten Erholung an den Kapitalmärkten geprägt. US-Technologiewerte feierten ein Comeback, während auch Europa und Asien durch Zinssenkungen und stabile Konjunkturdaten Auftrieb erhielten. Besonders Japan und die Asien-Pazifik-Region zeigten eine starke Entwicklung. In den Schwellenländern überzeugten Märkte wie Brasilien und Taiwan, während China zurückblieb. Aktien kleiner und mittelständischer Unternehmen erholten sich deutlich, insbesondere in Europa, wo geldpolitische Lockerungen und Investitionsprogramme das Vertrauen stärkten. Auch der Anleihenmarkt zeigte sich stabil, gestützt durch sinkende Leitzinsen und robuste Kreditmärkte. Das Quartal unterstreicht noch einmal die Bedeutung globaler Diversifikation: Eine breite Streuung verringert Risiken und eröffnet langfristig attraktive Renditechancen, selbst in einem politisch und wirtschaftlich herausfordernden Umfeld. Dies macht der Vergleich zwischen dem stark konzentrierten deutschen Aktienindex DAX und unseren global gestreuten Portfolios der digitalen Vermögensverwaltung deutlich. Zwar konnte der DAX in diesem Quartal eine Überrendite von 4,6 % erzielen, dieser temporäre Aufstieg ist jedoch von kurzfristigen politischen Einflüssen getrieben, wie etwa den Entscheidungen des NATO-Gipfels für höhere Verteidigungsausgaben. Er spiegelt nicht die langfristige Überrendite wider, die unsere digitale Vermögensverwaltung gegenüber dem DAX in der Vergangenheit erzielt hat.

Wertentwicklung Portfolios nach Quartal

Nachdem sich im Vorjahr alle Risikoklassen insgesamt positiv entwickelt hatten, setzen sie diesen Trend im ersten Quartal 2025 nicht fort. Die Risikoklasse 30 der Vermögensverwaltung wies hierbei den geringsten Verlust auf mit einer Rendite von –0,6 %. Die Risikoklasse 50 und 70 verzeichneten Wertentwicklungen von –1,6 % bzw. –2,5 %. Die Risikoklasse 100 mit der höchsten Aktienquote schloss das Quartal mit dem größten Verlust der Portfolios ab mit einer Rendite von –3,9 %.

Vergleich mit aktiv verwalteten Mischfonds (Q1 2025)

Während die Renditen der Risikoklassen 30 und 50 im ersten Quartal auf ähnlichem Niveau zu ihren Vergleichswerten lagen, konnten die Portfolios der Risikoklassen 70 und 100 jeweils eine deutliche Überrendite von 0,6 % und 0,5 % erzielen.

Wertentwicklung 23.03.2018 (Auflage) – 31.03.2025

Auch nach einem turbulenten Quartal an den Aktienmärkten stehen alle Portfolios seit ihrer Auflage im März 2018 deutlich im Plus. Für die Risikoklasse 30 liegt die Gesamtrendite über diesen Zeitraum bei 16,8 %. Die Risikoklasse 50 steht nach dem ersten Quartal bei einer Rendite seit Auflage von 34,3 %. Der Wert der Risikoklasse 70 ist seit März 2018 um 53,5 % gestiegen, während die Gesamtrendite der Risikoklasse 100 86,0 % beträgt.

Überblick über die Entwicklung der Märkte 2025

Nordamerika

Nach einer Börsenrallye zum Ende des Jahres 2024 starteten US-Aktien mit deutlichen Verlusten in das Jahr 2025. Der Vanguard FTSE North America Index schloss das erste Quartal mit einer Performance von –8,4 % ab.

Im Januar sorgte das chinesische Start-Up DeepSeek für Aufsehen, das eine zu den Marktführern vergleichbare KI zu sehr geringen Kosten entwickelte. Das veranlasste Investoren, ihre zuvor hohen Erwartungen an eine steigende Chipnachfrage sowie die Führungsrolle der USA im Bereich Halbleiter und Künstliche Intelligenz neu zu bewerten. Besonders betroffen waren die großen US-Technologieunternehmen und Halbleiterhersteller, die in den vergangenen Jahren die US-amerikanischen Indizes angeführt haben. Nvidia, der weltweit größte Chiphersteller, verlor allein am 27. Januar rund 563 Milliarden Euro an Börsenwert, was den höchsten Tagesverlust in der Börsengeschichte konstatiert. Auf Quartalssicht gab Nvidia insgesamt um –18,3 % nach.

Im März kündigte US-Präsident Donald Trump Importzölle auf Waren aus den Nachbarländern Mexiko und Kanada sowie auf ausgewählte Güter weiterer Handelspartner an. Diese Ankündigungen beeinträchtigten die Stimmung von Anlegern und Konsumenten in den USA deutlich. So sank der von der University of Michigan ermittelte Verbraucherstimmungsindex im März auf 57,0 Punkte, nachdem er im Februar noch bei 64,7 gelegen hatte.

Die US-Notenbank (Federal Reserve) reagiert im ersten Quartal nicht mit einer Zinssenkung und beließ den Leitzins bei 4,5 %. Zudem senkte sie ihre Wachstumsprognose für die USA für 2025 von 2,1 % auf 1,7 %, während die Inflationserwartungen leicht von 2,5 % auf 2,7 % angehoben wurden.

Europa

Europäische Aktien starteten mit starken Zuwächsen in das neue Jahr. Der Vanguard FTSE Developed Europe Index verzeichnete im ersten Quartal eine Wertsteigerung von 5,7 %. Dennoch wurden die anfänglichen Kurszuwächse im März wieder leicht reduziert. Hintergrund waren Sorgen über die geplanten Zölle der USA auf Importe, die zunächst den Automobilsektor betreffen könnten.

Der Finanzsektor, angeführt von Banken, konnte im Quartal positive Kennzahlen melden und eine steile Wertentwicklung hinlegen. Unternehmen aus den Sektoren Industrie, Energie, Kommunikationsdienste und Versorger haben ebenfalls zugelegt. Unterdurchschnittlich entwickelten sich hingegen die Sektoren zyklische Konsumgüter und Technologie- und Immobilienunternehmen, die unter anderem von den Entwicklungen in den USA betroffen waren.

Deutsche Aktien zeigten sich besonders stark und waren treibende Kraft für den europäischen Markt in diesem Quartal. Die Wahlergebnisse der Bundestagswahl wurden von Anlegern grundsätzlich positiv aufgenommen, da erwartet wird, dass anstehende staatliche Investitionen die Wirtschaft ankurbeln könnten. Auch bei Unternehmen besserten sich die Aussichten; der Ifo-Geschäftsklimaindex, der auf einer Umfrage unter Unternehmen in Deutschland basiert, stieg im März auf einen Wert von 86,7 im Vergleich zu 85,3 im Februar.

Auf europäischer Ebene zeigten sich ebenfalls positive konjunkturelle Signale. Der HCOB-Einkaufsmanagerindex erreichte im März ein neues Hoch, und das verarbeitende Gewerbe der Eurozone wies erstmals seit zwei Jahren wieder Wachstum auf. Zur Unterstützung der Wirtschaftsentwicklung senkte die Europäische Zentralbank (EZB) den Leitzins im ersten Quartal zweimal jeweils um 0,25 Prozentpunkte auf jetzt 2,5 %. Begleitet wurde dies von einer leicht rückläufigen Inflation, die von 2,5 % im Januar auf 2,3 % im Februar sank.

Japan

Der japanische Aktienmarkt verzeichnete im ersten Quartal 2025 moderate Verluste. Der Vanguard FTSE Japan Index schloss das Quartal mit einer Wertentwicklung von –3,4 % ab. Er übertraf damit deutlich den Nikkei 225 Index, der Japans größte börsennotierte Unternehmen abbildet und einen Verlust von –10,1 % verzeichnete. Die Ankündigung der US-Regierung, Importzölle von bis zu 25 % auf japanische Fahrzeuge zu erheben, belastete insbesondere die größten japanischen Exporteure wie Toyota, Mitsubishi und Honda, die einen maßgeblichen Anteil am Nikkei 225 ausmachen.

Trotz der Herausforderungen gab es auch Anzeichen für eine positive Entwicklung. Die Bekanntgabe von Warren Buffett, Geschäftsführer der US-amerikanischen Holdinggesellschaft Berkshire Hathaway, die Investitionen in japanische Handelsunternehmen weiter auszubauen, wurde von Anlegern positiv aufgenommen. Bereits zuvor hatte Berkshire Hathaway Beteiligungen im Gesamtwert von etwa 23,5 Milliarden US-Dollar an fünf der größten japanischen Handelshäuser erworben. Ende März erhöhte Buffett seine Investitionen in Japan um weitere 1 %.

Die japanische Regierung kündigte zudem an, den Verteidigungshaushalt für 2025 um 10 % auf 7,95 Billionen Yen (circa 49,2 Milliarden Euro) zu erhöhen. Diese Entscheidung stärkte die Aussichten für Unternehmen in der Rüstungsindustrie und trug insgesamt zur Stabilisierung des Marktes bei. Die Bank of Japan erhöhte im Januar den Leitzins um 0,25 Prozentpunkte auf 0,5 %. Obwohl dieser Schritt erwartet wurde, sorgte er für positive Impulse im Finanzsektor, insbesondere bei Banken und Finanzdienstleistern, die von den steigenden Renditen japanischer Staatsanleihen profitierten.

Asien - Pazifik - Region

Der FTSE Developed Asia Pacific ex Japan Index verzeichnete im ersten Quartal einen Rückgang in Höhe von –2,5 %. Wie schon im letzten Quartal befürchten Anleger weiterhin Handelskonflikte mit den USA nach der Wiederwahl von Präsident Donald Trump.

Singapur und Südkorea zeigten im regionalen Vergleich die beste Performance. Beide Länder profitieren von ihrer neutralen bis USA-freundlichen Position im Handelskonflikt mit den USA und einer verbesserten wirtschaftlichen Perspektive. Besonders stark zeigte sich Südkorea, angetrieben von einer Erholung der DRAM (Arbeitsspeicher)-Hersteller, die von verbesserten Marktbedingungen und steigenden Preisen berichteten.

Demgegenüber schnitten die Aktienmärkte in Thailand und Indonesien besonders schwach ab. Beide Länder verzeichneten zweistellige Verluste, hauptsächlich bedingt durch Sorgen über die allgemeine Wachstumsperspektive und Handelskonflikte mit den USA.

Wachstumsmärkte und China

Aktien der Wachstumsmärkte verzeichneten im ersten Quartal 2025 moderate Verluste. Der Vanguard FTSE Emerging Markets Index schloss das Quartal mit einer Rendite von –2,1 % ab. Ausschlaggebend für die eher schwächere Entwicklung waren insbesondere die von den USA angekündigten Zollverschärfungen sowie die allgemeine Unsicherheit bezüglich der zukünftigen Ausrichtung der US-Handelspolitik.

Der chinesische Aktienmarkt konnte entgegen der allgemeinen Entwicklung in Wachstumsmärkten deutlich zulegen. Die positive Entwicklung ist zurückzuführen auf umfangreiche staatliche Konjunkturmaßnahmen, darunter Zinssenkungen, direkte Unterstützung für den angeschlagenen Immobiliensektor und gezielte Liquiditätsspritzen. Zudem sorgten bedeutende technologische Fortschritte chinesischer Unternehmen im Bereich der künstlichen Intelligenz für eine Neubewertung Chinas als führende Innovationsregion mit langfristigem Wachstumspotenzial.

In Indien hingegen entwickelten sich die Aktienmärkte schwächer. Neben Befürchtungen über einen möglichen Handelsstreit mit den USA, belasteten die Anleger auch Zeichen einer Verlangsamung der indischen Wirtschaft. Im Februar reagierte die Reserve Bank of India erstmals seit fast fünf Jahren mit einer Senkung des Leitzinses (Repo Rate) auf 6,25 %, um die Konjunktur zu stützen.

Andere Wachstumsmärkte zeigten ein gemischtes Bild: Brasilien und Südafrika verzeichneten stabile bis leicht positive Entwicklungen, deutlich schlechter verlief das Quartal allerdings für Taiwan. Belastend wirkten hier vor allem die Sorgen über US-Zölle auf Halbleiter- und Technologieexporte sowie eine generelle Unsicherheit bezüglich zukünftiger Handelsbeziehungen zu den USA.

Aktien kleiner und mittelständischer Unternehmen

Im ersten Quartal 2025 verzeichneten Aktien kleiner und mittelständischer Unternehmen eine schwache Wertentwicklung. Der Vanguard Global Small-Cap Index verlor im Quartal –7,7 % an Wert.

Da Aktien kleiner und mittelständischer Unternehmen allgemein sensibler auf wirtschaftliche Veränderungen reagieren, fiel die negative Entwicklung besonders ausgeprägt in den USA aus. Vor allem die Sektoren Technologie, Gesundheitswesen und Biotechnologie standen unter Druck und verloren deutlich an Wert. Sie reagierten empfindlich auf die Ankündigungen neuer US-Handelszölle sowie auf die hohe Volatilität bei US-Technologieaktien. Einzig die Versorger in den USA konnten das Quartal leicht positiv abschließen.

Europäische klein- und mittelständische Unternehmen hingegen erzielten leichte Zugewinne, konnten aufgrund ihres geringen Anteils von lediglich 15% am Vanguard Global Small-Cap Index die negative Entwicklung in den USA jedoch nicht ausgleichen. Der hohe US-amerikanische Anteil von rund 65 % dominierte die Entwicklung somit weiterhin negativ.

Anleihen

Der Anleihenmarkt schloss das erste Quartal mit einem leichten positiven Ergebnis ab und sorgte für Stabilität auf den Finanzmärkten. Der Vanguard Global Aggregate Bond Index, welcher aus globalen Staats- und Unternehmensanleihen guter bis sehr guter Bonität besteht, verzeichnete eine Performance im ersten Quartal von 0,8 %.

Die Zustimmung des deutschen Bundestages im März zu einer Reform der Schuldenbremse, führte zu einem bemerkenswerten Renditeanstieg bei deutschen Bundesanleihen. Die Ankündigung eines Infrastrukturfonds in Höhe von 500 Milliarden Euro über die kommenden zwölf Jahre verstärkte diesen Effekt. Die Rendite der 10-jährigen deutschen Bundesanleihe verzeichnete daraufhin ihren höchsten Tagesanstieg seit der Wiedervereinigung 1990 und stieg auf über 2,9 %, bevor sie sich gegen Ende des Quartals wieder auf 2,5 % stabilisierte.

Auch US-Staatsanleihen verzeichneten eine positive Performance, da Renditen aufgrund schwächerer Konjunkturdaten sanken und entsprechend die Preise stiegen. In Großbritannien standen die Märkte weiterhin unter dem Einfluss stagflationärer Aussichten und der angespannten Haushaltslage, die durch die Frühjahrserklärung der Regierung deutlich wurde. Britische Staatsanleihen schlossen das Quartal trotzdem mit leicht positiven Renditen ab.

Die Geldanlage an den Kapitalmärkten ist mit Risiken verbunden. Bitte beachten Sie unsere Risikohinweise.

Unternehmen

Produkte

Support & Information

Für Kunden & Partner

Unternehmen

Produkte

Support & Information

Für Kunden & Partner

© 2026 Raisin SE, Berlin

.png)