.png&w=3840&q=75)

Exzellenter Service und beste Finanzlösungen

Geldanlage 2026: Welche Anlagen eignen sich für den Vermögensaufbau?

Eine Kombination verschiedener Geldanlagemöglichkeiten, beispielsweise ETFs, Aktien, Festgeld und Tagesgeld sowie Sachwerte, kann für den Vermögensaufbau sinnvoll sein. Die für Sparerinnen und Sparer beste Geldanlage hängt von der persönlichen Risikobereitschaft, den eigenen Zielen und dem möglichen Anlagehorizont ab.

Geldanlagen vergleichen. Direkt sparen und investieren.

Geld sparen oder besser investieren? Mit Raisin können Sie Ihr Geld vielseitig anlegen: Wählen Sie Geldanlagen mit hohen Zinsen zum Sparen bei ausgewählten europäischen Partnerbanken oder investieren Sie ergänzend in Wertpapiere mit unserer mehrfach ausgezeichneten Vermögensverwaltung.

Das Wichtigste in Kürze

Von Wertpapieren über Sachwerte bis hin zu Sparprodukten wie Tages- oder Festgeld haben Sparerinnen und Sparer zahlreiche Möglichkeiten, Geld anzulegen und langfristig Vermögen aufzubauen.

Eine kurzfristige Geldanlage kann Liquidität (Notgroschen) sichern, während eine langfristige Geldanlage (ab 5 bis 10 Jahren) Kursschwankungen am Kapitalmarkt ausgleichen kann. Der passende Anlagezeitraum richtet sich nach den persönlichen Zielen.

Individuelle Prioritäten nach Sicherheit, Rendite und Verfügbarkeit entscheiden darüber, welche Geldanlage am besten passt. Das magische Dreieck der Geldanlage hilft bei der Auswahl von Anlageprodukten.

Was ist eine Geldanlage?

Eine Geldanlage bezeichnet alle Möglichkeiten, Kapital langfristig oder kurzfristig in Anlageprodukte anzulegen. Ziel ist es, den Wert des Geldes zu erhalten oder Vermögen aufzubauen. Zu den möglichen Anlageformen zählen klassische Sparprodukte mit Zinsen sowie renditeorientierte Geldanlagen wie ETFs oder aktiv gemanagte Fonds. Beide Ansätze verfolgen unterschiedliche Ziele und gehen mit verschiedenen Chancen und Risiken einher. Der Wert einer Geldanlage kann fallen oder steigen.

Warum ist es wichtig, durch rentable Geldanlagen Vermögen aufzubauen?

Durch Geldanlagen Vermögen aufzubauen ist entscheidend, um finanzielle Sicherheit und Unabhängigkeit zu erreichen. Allein das Sparen reicht langfristig nicht aus, da Inflation die Kaufkraft von Ersparnissen über die Jahre vermindert.

Im Jahr 2026 klettert die Inflationsrate im Euroraum aufgrund des Konflikts im Nahen Osten auf ein erhöhtes Niveau. Aktuell liegt die Inflationsrate im Euroraum bei 3,20 % (Stand: Juni 2026). Ein Sparkonto mit niedrigerer Verzinsung gleicht diese Teuerung häufig nicht aus, sodass das Geld real an Wert verliert. Um der Inflation entgegenzuwirken, kann es sich zudem lohnen, andere Geldanlagen, wie beispielsweise Wertpapierinvestitionen, in Betracht zu ziehen. So können Sie Renditen und Geldanlage-Zinsen erzielen, die im Idealfall den Kaufkraftverlust ausgleichen und zusätzliches Vermögenswachstum ermöglichen.

Was ist der Unterschied zwischen Sparen und Investieren?

Der Unterschied zwischen Sparen und Investieren liegt im Ziel, im Risiko und im Zeithorizont: Sparen bedeutet, Geld für kurz- bis mittelfristige Ziele sicher zurückzulegen (Notgroschen, Umzug, Reisen oder Hochzeit). Beim Sparen stehen der Erhalt des Geldes sowie die Verfügbarkeit im Vordergrund. Es bietet meist geringere Renditen und höhere Sicherheit als Investitionen.

Investieren bedeutet, Kapital am Finanzmarkt anzulegen, etwa in Finanzprodukte wie Fonds oder ETFs. Ziel ist es, langfristig Vermögen aufzubauen oder zu vermehren. Dabei gibt es Wertschwankungen und Verlustrisiken, gleichzeitig aber höhere Renditechancen.

Das magische Dreieck der Geldanlage: Anlagekriterien im Überblick

Das magische Dreieck der Geldanlage berücksichtigt die drei üblichen Ziele jeder Investition: Sicherheit, Liquidität und Rentabilität. Diese Ziele stehen oft in direkter Konkurrenz zueinander und lassen sich selten zu gleichen Anteilen erreichen. Wer beispielsweise auf hohe Renditen Wert legt, hat dafür meist ein höheres Risiko in Kauf zu nehmen. Mehr Sicherheit bedeutet dagegen oft geringere Renditechancen. Schnell verfügbares Kapital geht meist zulasten möglicher Erträge.

Geldanlagen lassen sich entlang dieses Dreiecks unterschiedlich einordnen: Zinsprodukte legen den Fokus häufig auf Sicherheit, während die Liquidität je nach Produkt variiert. Investitionen bieten hingegen höhere Renditechancen, gehen jedoch mit Wertschwankungen einher und erfordern in der Regel einen längeren Anlagehorizont.

Warum sind verschiedene Anlageklassen bei der Geldanlage wichtig?

Eine für Sie passende Geldanlage richtet sich nach Ihrer persönlichen Situation. Es empfiehlt sich, die verschiedenen Geldanlagemöglichkeiten zu vergleichen und Ihr Geld nach Möglichkeit auf unterschiedliche Anlageformen aufzuteilen.

Diversifikation bedeutet, dass Sie Ihr Geld in verschiedene Anlageprodukte, Branchen, Regionen oder Unternehmen anlegen. Ziel ist es, Risiken breiter zu streuen, indem Sie Verluste in einem Bereich durch Gewinne in einem anderen ausgleichen. Der große Vorteil von Diversifikation: Ihre Geldanlage hängt weniger von der Entwicklung einzelner Titel ab. Typische Diversifikationsmöglichkeiten sind:

Anlageklassen: Ein breit gestreutes Portfolio aus beispielsweise Aktien und Anleihen sowie Sparkonten wie Tagesgeld oder Festgeld kann helfen, Marktschwankungen auszugleichen.

Branchen: Wenn Sie in unterschiedliche Wirtschaftszweige investieren, verringern Sie das Risiko, dass eine branchenspezifische Krise Ihr gesamtes Portfolio belastet.

Regionen: Eine geografische Streuung über Länder und Kontinente verteilt politische und wirtschaftliche Risiken.

Welche Möglichkeiten der Geldanlage gibt es?

Geldanlagen lassen sich in drei Bereiche einteilen: Sparprodukte mit Zinsen (zum Beispiel Tages- und Festgeld), Wertpapier- sowie Kapitalmarktanlagen (zum Beispiel ETFs, Fonds, Aktien, Anleihen) und Sachwerte (zum Beispiel Immobilien oder Gold).

Der Sicherheitsbaustein: Sparen mit Zinsen

Typische Sparprodukte sind Tagesgeld, Festgeld, Flexgeld oder Sparbücher. Diese Zinsprodukte unterscheiden sich unter anderem in Laufzeit, Zinshöhe und Verfügbarkeit. Banken im EU-Ausland bieten häufig attraktivere Zinssätze als deutsche Institute. Ein Zinsvergleich kann dabei helfen, die Konditionen verschiedener Angebote besser einzuordnen. Über Raisin erhalten Sie Zugang zu zinsstarken Angeboten von über 150 Partnerbanken aus Europa.

Wie sicher ist eine Geldanlage im EU-Ausland?

Spareinlagen gelten als sichere Anlagemöglichkeiten hinsichtlich ihres Kapitalschutzes. Die gesetzliche Einlagensicherung ist in der Europäischen Union durch EU-Richtlinien harmonisiert. Im Entschädigungsfall ist das jeweils zuständige nationale Einlagensicherungssystem des Mitgliedstaates verantwortlich, in dem die Bank ihren Sitz hat. Die Auszahlung erfolgt innerhalb der gesetzlich vorgesehenen Fristen. Die gesetzliche Sicherungsgrenze beträgt innerhalb der Europäischen Union bis zu 100.000 € pro Person und Bank. Die konkrete Ausgestaltung der Sicherungssysteme erfolgt auf nationaler Ebene.

Der Renditetreiber: Investieren am Kapitalmarkt

Beim Investieren können Sie Ihr Kapital in verschiedene Anlageklassen wie Aktien, Anleihen, Fonds oder Rohstoffe anlegen. Im Gegensatz zu Sparprodukten unterliegen Investitionen Wertschwankungen, die Risiken mit sich bringen, jedoch auch Chancen auf höhere Renditen bieten.

Investieren in alternative Geldanlagen

Zu den alternativen Geldanlagen zählen Anlageformen, die außerhalb von Zinsprodukten oder Aktien- und Anleihemärkten liegen. Sie können zusätzliche Chancen bieten, gehen jedoch häufig mit besonderen Risiken, eingeschränkter Liquidität oder höheren Anforderungen an Wissen und Erfahrung einher.

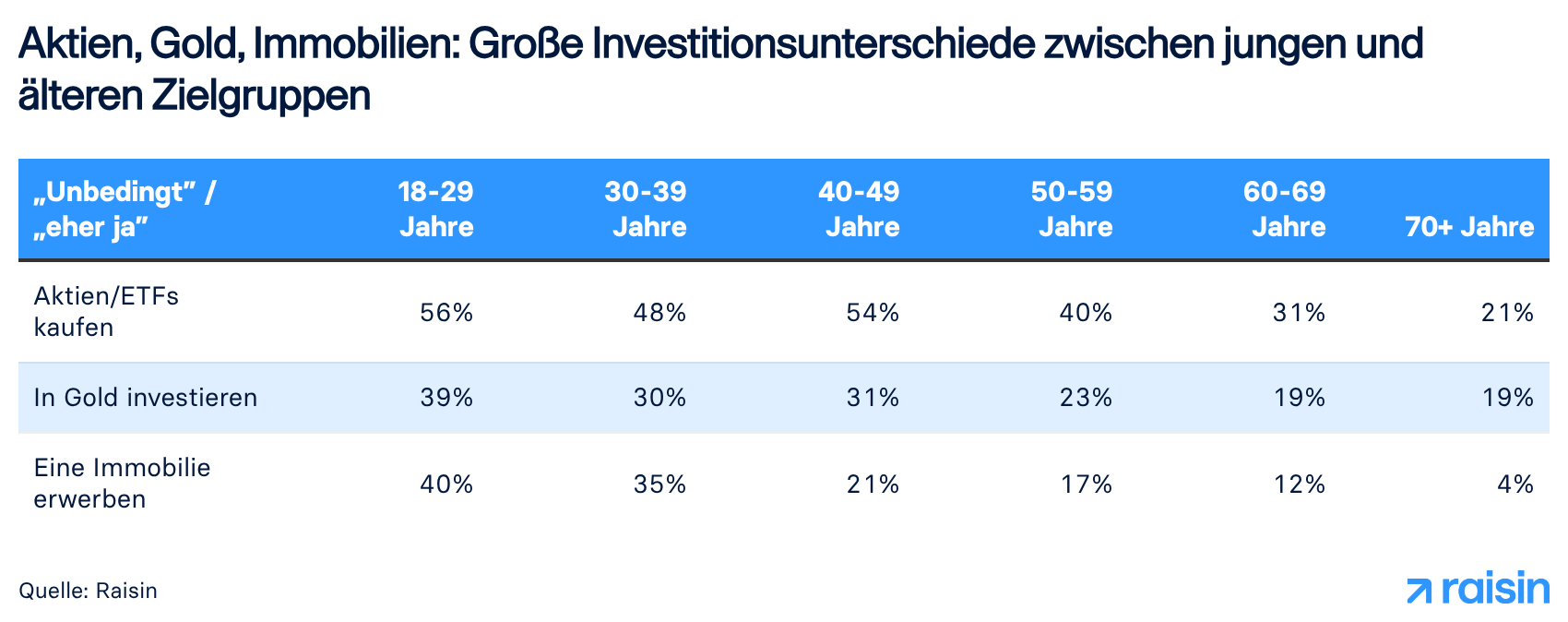

Finanzielle Vorsätze 2026: Wie die Deutschen ihr Geld anlegen wollen

Welche finanziellen Ziele die Menschen in Deutschland im Jahr 2026 für ihre Geldanlage verfolgen, hat Raisin gemeinsam mit dem Marktforschungsinstitut Innofact im Dezember 2025 untersucht:

Investmentbereitschaft steigt spürbar: 43 % der Deutschen planen 2026, in ETFs oder Aktien zu investieren. Auch beim Gold zeigt sich ein wachsender Trend: 27 % planen ein Investment, gegenüber 24 % im Vorjahr. Stabil bleibt dagegen das Interesse an Immobilien mit 22 %.

Junge Anlegerinnen und Anleger besonders aktiv: 56 % der 18- bis 29-Jährigen und 55 % der 30- bis 39-Jährigen planen Aktien- oder ETF-Käufe, in der Generation 70+ sind es nur 21 %.

Sicherheit bleibt gefragt: 38 % planen 2026 die Eröffnung eines Tages- oder Festgeldkontos.

Was ist der beste Anlagezeitraum für Geldanlagen?

Bei der Frage, wie Anlegerinnen und Anleger die beste Geldanlage für sich finden, ist zunächst zu entscheiden, ob eine kurz-, mittel- oder langfristige Geldanlage möglich ist. Die folgende Übersicht zeigt, welcher Zeitraum als kurz-, mittel- oder langfristig gilt und welche Geldanlagen jeweils infrage kommen:

Anlagehorizont | Zeitraum | Passende Geldanlagen |

Kurzfristig | Bis zu 1 Jahr | Tagesgeld, Festgeld mit kurzer Laufzeit |

Mittelfristig | 1 bis 4 Jahre | Festgeld mit mittlerer Laufzeit |

Langfristig | Ab 5 Jahre | Festgeld mit langer Laufzeit, Aktien, ETFs, Private Equity |

Was ist eine kurzfristige Geldanlage?

Kurzfristige Geldanlagen zeichnen sich vor allem durch kurze Kündigungsfristen aus. Anlegerinnen und Anleger erhalten schnell Zugriff auf das angelegte Vermögen. Häufig werden Geldanlagen mit kurzer Laufzeit genutzt, um Kapital als schnell verfügbare Reserve zu parken. Allgemein wird empfohlen, dass eine Höhe von drei Monatseinkommen als Reserve zurückbehalten werden sollte, um für unvorhergesehene Ausgaben liquide zu sein. Als klassische kurzfristige Geldanlagen gelten Tagesgeld- und Festgeldkonten mit kurzer Laufzeit. Beide gelten als vergleichsweise sichere Geldanlagen, unterscheiden sich jedoch in Verfügbarkeit und Zinsen:

Tagesgeld: Ein Tagesgeldkonto ist ein verzinstes Sparkonto ohne feste Laufzeit oder Kündigungsfrist. Sie können jederzeit auf Ihr Vermögen zugreifen und erhalten dafür variable Zinsen. Die Höhe der Tagesgeldzinsen orientiert sich an der aktuellen Marktlage und an den Leitzinsen der Europäischen Zentralbank (EZB). Tagesgeld eignet sich, um kurzfristige Rücklagen flexibel und verzinst zu halten, etwa als Notgroschen. Zudem sind sie oft besser verzinst als Girokonten oder Sparbücher.

Festgeld mit kurzen Laufzeiten: Beim Festgeld legen Sie Kapital über einen festgelegten Zeitraum zu einem festen Zinssatz an. Während der Laufzeit ist das Geld gebunden, dafür profitieren Sie von stabilen, planbaren Erträgen. Die Zinsen liegen häufig etwas höher als beim Tagesgeld. Ein kurzfristiges Festgeld für drei Monate oder ein Festgeld für sechs Monate kann sich ebenfalls zum Parken von Kapital eignen.

Welche mittelfristigen Geldanlagemöglichkeiten gibt es?

Mittelfristige Geldanlagen sind sinnvoll, wenn Sie Ihr Kapital zu einem festen Zeitpunkt benötigen, etwa für den Autokauf oder eine größere Anschaffung. Um mittelfristig Geld anzulegen, kommen verschiedene Möglichkeiten infrage:

Festgeld: Bei einem Festgeld mit einer Laufzeit ab einem Jahr bis zu vier Jahre binden Sie Ihr Kapital mittelfristig und erhalten gleichzeitig einen für den Zeitraum festen Zinssatz. Es ist eine sicherheitsorientierte Ergänzung zu volatileren Anlagemöglichkeiten wie Aktien oder Immobilien. Über Raisin erhalten Sie derzeit bis zu 3,15 % Zinsen p. a. bei einer Laufzeit von zwölf Monaten.

Sparpläne: Auch Sparpläne können als mittelfristige Geldanlage in Frage kommen.

Langfristige Geldanlagen: Wachstum für den Vermögensaufbau

Langfristige Geldanlagen wie Festgeld mit Laufzeiten ab fünf Jahren, Aktien, ETFs oder Private Equity werden häufig dazu genutzt, eine zusätzliche Altersvorsorge aufzubauen oder langfristige Ziele zu erreichen.

Exchange Traded Funds: ETFs sind börsengehandelte Fonds, die meist einen Index nachbilden, zum Beispiel den DAX oder den MSCI World. Ein Index bildet einen Korb aus Wertpapieren ab, beispielsweise Aktien und Anleihen. Welche Werte konkret enthalten sind, hängt vom jeweiligen ETF und dem zugrunde liegenden Index ab. Soll die Geldanlage flexibel bleiben, bieten sich ETF-Sparpläne an. Dabei investieren Sie regelmäßig Beträge in ETFs und können die Einzahlungen bei Bedarf anpassen oder pausieren. Bei einem langfristigen Anlagehorizont können ETFs zwischenzeitliche Kursschwankungen besser ausgleichen.

Private Equity: Private Equity sind Beteiligungen an nicht börsennotierten Unternehmen. Solche Investitionen richten sich in der Regel an erfahrene Anlegerinnen und Anleger, die ihr Kapital über viele Jahre binden können.

Gut zu wissen: Kurzfristige Schwankungen gehören bei börsengehandelten Anlagen dazu. Über längere Zeiträume konnten breite Aktienmärkte historisch häufig Rückgänge wieder aufholen – unter anderem, weil Unternehmensgewinne und Dividenden langfristig zum Wert beitragen. Ein langer Anlagehorizont kann helfen, Kursschwankungen besser auszuhalten und das Risiko zu reduzieren, in einer Schwächephase verkaufen zu müssen. Vergangene Entwicklungen sind keine Garantie für die Zukunft.

Geld in ETFs anlegen mit Raisin

Über die digitale Vermögensverwaltung von Raisin können Sie in ein breit gestreutes ETF-Portfolio investieren. Basierend auf Ihren Angaben zu Ihrer Risikoneigung und zu Ihrem Anlagehorizont können Sie zwischen fünf Strategien wählen, die am besten zu Ihren Zielen passen.

Globale und diversifizierte Portfolios

Die Portfolios der digitalen Vermögensverwaltung investieren Ihr Vermögen breit gestreut. Das heißt für Sie, dass Sie mit nur einem Portfolio von den globalen Aktien- und Anleihenmärkten profitieren.

Dabei folgt unser Anlageteam einer Strategie, in die 50 Jahre führender Finanzforschung eingeflossen sind.

Ihre Renditechancen mit unserer Vermögensverwaltung

Renditerechner

Berechnen Sie Ihre erwarteten Erträge über verschiedene Zeiträume. Die prognostizierte Wertentwicklung liegt mit einer geschätzten Wahrscheinlichkeit von 90 % innerhalb des schattierten Bereichs.

20 Jahre

100

Prognostizierter Portfoliowert

Wertentwicklung

Gesamtkosten pro Jahr

Einzahlungen

Wie funktioniert der Renditerechner?

Frühere Wertentwicklung, Simulationen oder Prognosen sind kein verlässlicher Indikator für die künftigen Wertentwicklung.

Bitte beachten Sie unsere Risikohinweise.

Risikohinweis: Jede Anlage am Kapitalmarkt ist mit Chancen und Risiken behaftet. Der Kurs der Anlagen kann steigen oder fallen. Im äußersten Fall kann es zu einem vollständigen Verlust des angelegten Betrages kommen. Alle ausführlichen Informationen können Sie unter Risikohinweise nachlesen.

Geldanlage für die Altersvorsorge

Bei geförderten Altersvorsorgeprodukten steht die langfristige Vorsorge im Vordergrund. Das angesparte Kapital ist an bestimmte Voraussetzungen gebunden und in der Regel nicht kurzfristig verfügbar. Die Wertentwicklung unterliegt Schwankungen.

Im ETF Rürup von Raisin investieren Sie automatisch in ein professionell zusammengestelltes Portfolio, das auf langfristiges Wachstum ausgerichtet ist. Zusätzlich startet ab Januar 2027 das staatlich geförderte Altersvorsorgedepot. Sichern Sie sich jetzt Ihren Platz auf der Warteliste.

ETF Rürup

- Beiträge bis zu 30.826 € pro Jahr zu 100 % steuerlich absetzbar

- Renditechancen am Kapitalmarkt durch professionell verwaltete Portfolios

- Nachgelagerte Besteuerung mit Ihrem persönlichen Einkommensteuersatz

- Lebenslange Rente garantiert

ETF Rürup eröffnen

Altersvorsorgedepot

- Bis zu 540 € staatliche Zulage pro Jahr + Steuererstattung für Ihre Beiträge

Steuerfreie Erträge in der Ansparphase auf bis zu 6.840 € pro Jahr

- Halbeinkünfteverfahren bei Einmalauszahlung ungeförderter Beiträge

- Flexible Auszahlung statt starrer Rente

Warteliste beitreten

Welche Kosten sollte ich bei der Geldanlage beachten?

Die Kosten für Geldanlagen wirken sich direkt auf die Rendite aus: Je höher die Gebühren, desto geringer fällt der Ertrag aus. Aus diesem Grund lohnt sich ein Vergleich der anfallenden Kosten. Während Tagesgeld- und Festgeldkonten in der Regel gebührenfrei sind, fallen für Fonds häufig Verwaltungsgebühren an. Um Kosten einzusparen, kann sich das Investieren in kostengünstigen ETFs statt in einzelne Aktien oder aktiv gemanagte Fonds lohnen.

Neben Kosten für Transaktionen oder Verwaltung beeinflussen auch Steuern die Rendite einer Geldanlage.

Wie finde ich die für mich beste Geldanlage?

Die für Sie beste Geldanlage hängt von mehreren Faktoren ab: Ihren persönlichen Zielen, Ihrer Risikobereitschaft und Ihrem möglichen Anlagehorizont. Die folgenden Schritte helfen Ihnen, die passenden Anlageklassen zu finden:

Schritt 1: Persönliche Ziele wählen

Bevor Sie eine Geldanlage auswählen, sollten Sie sich bewusst machen, was Sie mit Ihrem Geld erreichen möchten. Möchten Sie langfristig Vermögen aufbauen, für das Alter vorsorgen oder kurzfristig Rücklagen bilden? Die Antwort auf diese Frage bestimmt, welche Anlageklassen für Sie sinnvoll sind.

Schritt 2: Geldanlage oder Schuldenabbau prüfen

Prüfen Sie zudem, ob es sich für Sie mehr lohnt, bestehende Kredite oder Dispositionsschulden abzubauen oder Geld anzulegen. Die Kreditzinsen für laufende Schulden übersteigen häufig die erzielbaren Renditen einer Geldanlage. In diesem Fall ist der Schuldenabbau oft die rentablere Entscheidung.

Schritt 3: Anlagehorizont bestimmen

Zudem spielt der zeitliche Rahmen, in dem Sie Ihr Kapital investieren möchten, eine Rolle bei der Auswahl geeigneter Geldanlagen. Bei einem langfristigen Anlagehorizont können renditestarke und volatilere Anlagen wie Aktien oder breit gestreute ETFs im Vordergrund stehen. Für einen kurzfristigen Anlagezeitraum bieten sich hingegen oft sichere und liquide Produkte wie Tages- oder Festgeld mit kurzen Laufzeiten an. Der Anlagehorizont bildet damit die Brücke zwischen Ihren Zielen und Ihrer Risikobereitschaft.

Schritt 4: Risikobereitschaft ermitteln

Bevor Sie investieren, lohnt sich ein Blick auf Ihre finanzielle Ausgangssituation: Wie sicher ist Ihr Einkommen? Welche Zahlungsverpflichtungen bestehen und haben Sie Rücklagen für ungeplante Ausgaben aufgebaut? Wer finanziell gut abgesichert ist, kann in der Regel etwas mehr Risiko eingehen.

Ebenso wichtig ist Ihr persönliches Sicherheitsbedürfnis. Während manche Anlegerinnen und Anleger in erster Linie Wert auf Kapitalerhalt und Stabilität legen, sind andere bereit, stärkere Schwankungen zu akzeptieren, um höhere Renditechancen zu erhalten. Eine realistische Einschätzung Ihrer Risikobereitschaft kann Ihnen helfen, in unruhigen Marktphasen die Ruhe zu bewahren.

Schritt 5: Notgroschen aufbauen

Es kann sinnvoll sein, zunächst eine Reserve von zwei bis drei Nettomonatsgehältern auf einem flexibel verfügbaren Konto zurückzulegen, etwa einem Tagesgeldkonto. Dieses Polster kann davor schützen, bei unvorhergesehenen Ausgaben, beispielsweise bei einer Autoreparatur, eine laufende Geldanlage vorzeitig auflösen zu müssen.

"Wer Schulden tilgt, einen Notgroschen auf dem Tagesgeldkonto aufbaut, mittelfristig mit Festgeld spart und langfristige Ziele mit gut diversifizierten ETFs angeht, schafft eine solide Basis für finanzielle Sicherheit."

— Katharina Lüth, Vorständin und Finanzexpertin bei Raisin

Einfach besser Geld anlegen mit Raisin

Die passende Geldanlage besteht selten aus einem einzelnen Produkt, sondern aus einer Kombination verschiedener Anlageklassen. Mit Raisin erhalten Sie Zugang zu einem breiten Angebot an Spar- und Anlageprodukten – einfach, digital und kostenlos.

Geldanlage mit Raisin: Ihre Vorteile

Egal, ob kurzfristige Geldanlagen wie Tagesgeld, mittelfristige Geldanlagen wie Festgeld oder langfristige Geldanlagen mit ETFs: Mit Raisin erhalten Sie Zugang zu verschiedenen Geldanlagemöglichkeiten und wechseln bequem zu neuen Angeboten.

Hierzu eröffnen und identifizieren Sie sich einmalig für Ihr Raisin-Konto. Anschließend können Sie ohne erneute Kontoeröffnung beliebig oft zu Angeboten unserer europäischen Partnerbanken und zu unseren Investmentprodukten wechseln. Vergleichen Sie flexibel die beste Geldanlage für Ihre Bedürfnisse und sichern Sie sich hohe Geldanlage-Zinsen.

Ein Konto für alle Geldanlagen

Mit einem einzigen Konto behalten Sie Ihre gesamte Geldanlage im Blick.

Geld anlegen zu hohen Zinsen

Finden Sie auf einen Blick die besten Geldanlage-Zinsen unserer ausgewählten Partnerbanken aus Europa.

Geld flexibel wiederanlegen

Beliebig oft zu neuen Anlagekonten und Angeboten wechseln – ohne neue Kontoeröffnung.

Ihr Wissensvorsprung für Tagesgeld, Festgeld und ETFs

Sichern Sie sich den entscheidenden Vorteil:

Zins-Alarm: Spitzenkonditionen für Tages- und Festgeld sofort im Posteingang.

ETF-Fokus: Clevere Impulse für Ihre digitale Vermögensverwaltung.

Bonus-Angebote: Exklusive Aktionen, Einladungen, Gewinnspiele und vieles mehr.

Hinweise zur Datenverarbeitung, Personalisierung und zur Newsletter-Nutzungsanalyse finden Sie in unseren Datenschutzbestimmungen. Sie können sich jederzeit über den Abmelde-Link im Newsletter wieder abmelden.

Häufig gestellte Fragen zum Thema Geldanlage

Was ist die beste Möglichkeit, Geld anzulegen?

Die beste Geldanlage gibt es nicht pauschal. Sie hängt von verschiedenen Faktoren und Ihrer persönlichen Situation ab. Zu beachten sind zum Beispiel Ihr Chancen-Risiko-Profil, Ihr Anlageziel, der verfügbare Anlagebetrag und der Zeithorizont.

Kurzfristige Rücklagen können bei Tagesgeld oder kurzfristigem Festgeld gut aufgehoben sein, während langfristiger Vermögensaufbau häufig eine Kombination aus zinsbringenden Einlagen und renditeorientierten Anlagen erfordert. Das Magische Dreieck der Geldanlage zeigt, warum keine Anlageform Sicherheit, Rendite und Verfügbarkeit gleichzeitig maximieren kann.

In der Regel kann sich eine Kombination aus verschiedenen Anlageklassen eignen. So können Sie Risiken besser streuen und unterschiedliche Anforderungen abdecken, etwa mit Tagesgeld für kurzfristige Liquidität, Festgeld für planbare Zinsen und breit gestreute ETFs für langfristige Renditechancen.

Was ist die sicherste Geldanlage?

Es gibt keine Geldanlage, die vollständig frei von Risiken ist. Die Frage richtet sich danach, gegen welches Risiko eine Anlage schützt und wo sie dafür Abstriche macht. Welche Geldanlage für Sie am sichersten ist, hängt davon ab, gegen welche der folgenden Risiken Sie sich vorrangig absichern möchten:

Kapitalverlustrisiko: Spareinlagen wie Tagesgeld und Festgeld sind durch die jeweilige nationale, EU-weit harmonisierte Einlagensicherung bis zu 100.000 € pro Person und Bank abgesichert. ETFs und Aktien unterliegen Kursschwankungen. Ein Totalverlust ist bei breit gestreuten ETFs unwahrscheinlich, jedoch sind Kapitalverluste möglich.

Kursrisiko: Aktien und ETFs unterliegen Kursschwankungen. Kurzfristig können die Werte stark fallen. Über einen langen Anlagehorizont konnten breite Aktienmärkte historisch Rückgänge jedoch häufig wieder aufholen. Tagesgeld und Festgeld unterliegen keinem Kursrisiko.

Inflationsrisiko: Geldanlagen wie Tagesgeld oder Festgeld unterliegen dem Risiko der Inflation. Liegt der Zinssatz unter der Inflationsrate, verliert das Geld real an Wert. Aktien und ETFs bieten historisch gesehen einen höheren Schutz gegen Inflation – bei entsprechend höherem Kursschwankungsrisiko.

Klumpenrisiko: Ein Klumpenrisiko kann entstehen, wenn die Geldanlage stark auf einzelne Vermögenswerte, Branchen, Regionen oder Banken konzentriert ist. Häufige Formen sind der Fokus auf Einzeltitel, auf einen einzigen Markt oder auf eine einzige Bank. Eine breite Streuung (Diversifikation) über verschiedene Geldanlagemöglichkeiten kann helfen, Wertverluste in einzelnen Bereichen durch Gewinne in anderen auszugleichen.

Wie sind Geldanlagen zu versteuern?

In Deutschland unterliegen Kapitalerträge, darunter Zinsen, Dividenden oder Kursgewinne, der Kapitalertragsteuer in Höhe von 25 %, zuzüglich Solidaritätszuschlag und gegebenenfalls Kirchensteuer.

Gleichzeitig bietet das deutsche Steuersystem verschiedene Möglichkeiten, die Steuerlast gezielt zu verringern. Dazu zählen unter anderem vermögenswirksame Leistungen im Rahmen des Arbeitgebers oder steuerlich geförderte Altersvorsorgeprodukte wie die ETF-Rürup-Rente.

Die Zinserträge von Sparprodukten zählen zu den Einkünften aus Kapitalvermögen. Daher unterliegen sie der Abgeltungssteuer in Höhe von 25 %, zuzüglich 5,5 % Solidaritätszuschlag sowie gegebenenfalls der Kirchensteuer.

Sofern eine deutsche Zahlstelle beteiligt ist, führt die Bank die Abgeltungssteuer automatisch an das Finanzamt ab. In diesem Fall wird auch der Sparerpauschbetrag berücksichtigt: Pro Person bleiben bis zu 1.000 € pro Jahr (Stand: 2026) steuerfrei, für zusammenveranlagte Paare gilt der doppelte Betrag. Voraussetzung ist ein erteilter Freistellungsauftrag, dieser kann auch auf mehrere Banken aufgeteilt werden.

Bei Festgeldanlagen ohne deutsche Zahlstelle, etwa bei direkt geführten Konten im Ausland, müssen Zinserträge hingegen im Rahmen der Steuererklärung in der Anlage KAP angegeben werden. In diesen Fällen erfolgt die Besteuerung nachträglich durch das Finanzamt.

Einige Länder erheben zusätzlich eine Quellensteuer, die sich in der Höhe von Land zu Land unterscheidet. Die Quellensteuer ist eine Versteuerung der Kapitalerträge (wie Zinsen), die direkt von der Bank des jeweiligen Landes an das zuständige Finanzamt abgeführt wird. Je nach den Steuergesetzen des Landes kann eine Quellensteuer in Höhe von 0,00 % bis 35,00 % anfallen. Ob für Ihre Festgeldanlage eine Quellensteuer anfällt, können Sie im Festgeld-Vergleich auf einen Blick erkennen.

Gut zu wissen: In vielen Fällen lässt sich die ausländische Quellensteuer teilweise oder vollständig mit der deutschen Abgeltungssteuer verrechnen, entweder automatisch oder über die Steuererklärung. Darüber hinaus besteht je nach Land die Möglichkeit, zu viel gezahlte Quellensteuer direkt zurückzufordern. Welche Regelungen im Einzelfall gelten, hängt vom Doppelbesteuerungsabkommen zwischen Deutschland und dem jeweiligen Land ab.

Warum ist eine regelmäßige Geldanlage wichtig?

Geld regelmäßig anzulegen ist entscheidend für den Vermögensaufbau, da Zeit und Regelmäßigkeit langfristig oft mehr bewirken als der perfekte Einstiegszeitpunkt. Mit einem Sparplan investieren oder sparen Sie regelmäßig Beträge, etwa über einen ETF- oder Fondssparplan oder mit einem Tagesgeld-Sparplan. Sparpläne eignen sich besonders für den langfristigen Vermögensaufbau, da sie den Zinseszinseffekt nutzen und durch gleichbleibende Sparraten vom Cost-Average-Effekt profitieren.

Der Zinseszinseffekt als Wachstumsmotor: Beim Zinseszinseffekt handelt es sich um „Zinsen auf Zinsen“. Zinsen beziehungsweise Erträge werden reinvestiert und erwirtschaften in folgenden Perioden selbst Zinsen. Das Vermögen wächst über lange Laufzeiten deutlich schneller an als bei einfacher Verzinsung.

- Wie der Cost-Average-Effekt Kursschwankungen ausgleicht: Beim Cost-Average-Effekt investieren Sie regelmäßig feste Beträge zu unterschiedlichen Kursen. Dadurch werden Kursschwankungen über die Zeit verteilt und das Risiko eines ungünstigen Einstiegszeitpunkts im Vergleich zu einer Einmalanlage reduziert.

Risikohinweis: Jede Anlage am Kapitalmarkt ist mit Chancen und Risiken behaftet. Historische Wertentwicklungen sind kein zuverlässiger Indikator für zukünftige Wertentwicklung. Alle ausführlichen Informationen können Sie unter Risikohinweise nachlesen.

Ihre Geldanlage. Unsere Expertise.

Als Pionier für Spar-, Investment- und Altersvorsorgeprodukte ermöglichen wir Privatkunden einen unkomplizierten Zugang zu globalen Einlagen- und Kapitalmärkten – ein Vorteil, der auch Finanzinstitute stärkt.

Unternehmen

Produkte

Support & Information

Für Kunden & Partner

Unternehmen

Produkte

Support & Information

Für Kunden & Partner

© 2026 Raisin SE, Berlin

.png)