Beleggingsupdates 2025

Informatie over de wereldwijde financiële markten.

Beleggingsupdate - Vierde kwartaal 2025

In deze video blikt Kim Felix Fomm, Vice President Investment & Pension Products (CIO) bij Raisin, terug op de ontwikkelingen op de aandelenmarkt in het vierde kwartaal van 2025. Hoewel Raisin Beleggen pas sinds oktober 2025 in Nederland beschikbaar is, zijn de portefeuilles gebaseerd op strategieën die al sinds maart 2018 in Duitsland worden toegepast. Daardoor kunnen we ook historische rendementen laten zien.

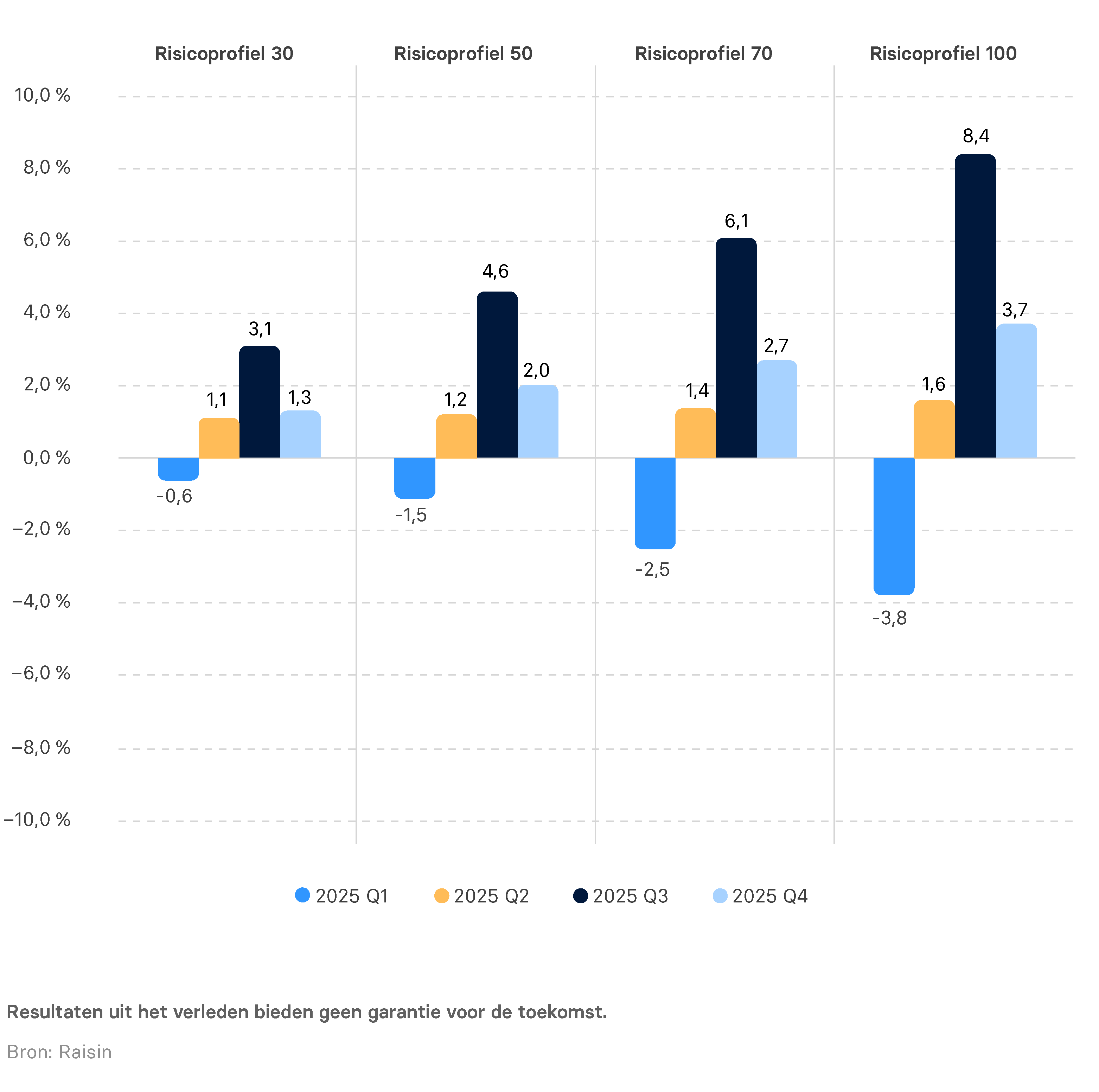

Waardeontwikkeling van de portefeuilles per kwartaal

De waardeontwikkeling in het vierde kwartaal zette het herstel van het derde kwartaal voort. Alle Raisin beleggingsportefeuilles bereikten nieuwe recordniveaus. Het hoogste rendement werd behaald met risicoprofiel 100 (Zeer offensief); 3,7% ten opzichte van het derde kwartaal en 9,9% (afgerond +10%) over heel 2025. De risicoprofielen 30, 50 en 70 stegen respectievelijk met 1,3%, 2,0% en 2,7% ten opzichte van het derde kwartaal.

Vergelijking met actief beheerde gemengde fondsen (Q4 2025)

.png)

Twee risicoklassen van de Raisin-portefeuilles realiseerden in het vierde kwartaal een hoger rendement ten opzichte van vergelijkbare fondsen. Vooral risicoprofiel 100 (Zeer offensief) presteerde sterk en overtrof haar benchmark met maar liefst 1,2%.

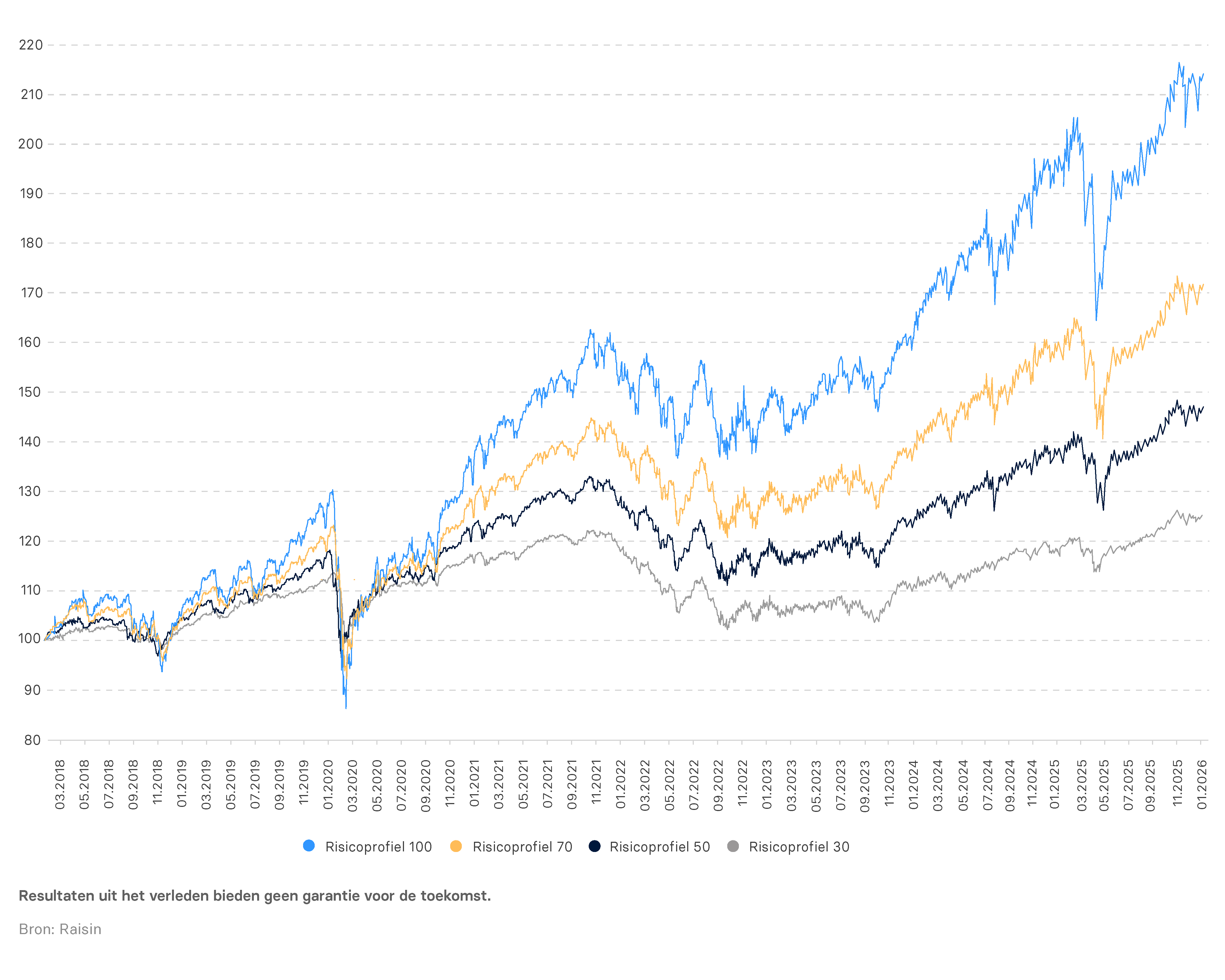

Waardeontwikkeling 23-03-2018 (start) tot 31-12-2025

Sinds de lancering in maart 2018 staan alle portefeuilles duidelijk in de plus. Voor risicoprofiel 30 bedraagt het totale rendement over deze periode 24,5%. Risicoprofiel 50 staat momenteel op een totaalrendement van 46,4%. De waarde van risicoprofiel 70 is sinds maart 2018 met 71,2% gestegen, terwijl risicoprofiel 100 een indrukwekkend rendement van 114,3% heeft gerealiseerd.

Opkomende markten en Japan: de winnaars van de afgelopen kwartalen

In de tweede helft van 2025 tekende zich een duidelijke trend af: de winnaars op de wereldwijde aandelenmarkten kwamen vooral uit de opkomende markten en Japan.

De kapitaalmarkten reageerden hiermee op een veranderde macro-economische en monetaire omgeving, maar ook op structurele ontwikkelingen in deze regio’s.

In de opkomende markten speelden vooral de wisselkoerssituatie en de verzwakking van de Amerikaanse dollar een centrale rol. Een zwakkere dollar maakt financiering in vreemde valuta eenvoudiger, verbetert de houdbaarheid van schulden en stimuleert (in combinatie met hoge lokale rentes) kapitaalinstroom naar aandelen- en obligatiemarkten.

Daar komt bij dat veel beurzen in opkomende markten verhandeld worden tegen een duidelijke waarderingskorting ten opzichte van de grote ontwikkelde markten.

In sommige regio’s is de handelspolitieke situatie minder verslechterd dan aanvankelijk werd verwacht. Dat biedt steun aan exportgerichte economieën en zorgt voor meer stabiliteit in toeleveringsketens.

Tegen deze achtergrond werden opkomende markten door beleggers steeds vaker gezien als markten met structureel groeipotentieel, aantrekkelijke waarderingen en een verbeterde macro-economische uitgangspositie.De positieve ontwikkeling uit het derde kwartaal zette zich dan ook voort in het vierde kwartaal.

In Japan is de verklaring voor de bovengemiddelde prestaties vooral structureel van aard. Al enkele jaren worden ingrijpende hervormingen van de ondernemingsbestuurstructuren doorgevoerd. Inmiddels is de tweede fase van de corporate-governance-hervormingen ingegaan, waarin bedrijven worden aangespoord om overtollige liquiditeit vaker te investeren of uit te keren aan aandeelhouders en om onrendabele deelnemingen en bedrijfsactiviteiten af te bouwen.

De beurs van Tokio versterkt deze koers door bedrijven met structureel lage koers-boekwaardeverhoudingen actief aan te moedigen hun kapitaalefficiëntie te verbeteren.

Tegelijkertijd verandert ook het macro-economische klimaat in Japan. Na decennia van zeer lage inflatie is er nu sprake van gematigde prijsstijging, in combinatie met stijgende lonen. Eerste analyses wijzen erop dat dit de binnenlandse vraag versterkt en ertoe leidt dat Japanse huishoudens en institutionele beleggers meer in binnenlandse aandelen investeren.

Daarnaast speelt Japan een belangrijke rol in sectoren die veel groeipotentie hebben: veel Japanse bedrijven zijn cruciale toeleveranciers in sectoren zoals halfgeleidermaterialen, robotica en automatisering en profiteren indirect van de wereldwijde investeringsgolf in AI-infrastructuur en digitalisering. De combinatie van betere corporate governance, een duurzamere inflatiedynamiek en de inbedding in structurele technologische trends heeft ertoe geleid dat Japanse aandelen in 2025 steeds meer in de belangstelling van internationale beleggers kwamen te staan.

In de tweede helft van 2025 heeft zich daarmee een bredere marktleiderschap gevestigd, waarbij naast de VS vooral de opkomende markten en Japan aan belang hebben gewonnen. Voor het eerste kwartaal van 2026 zal doorslaggevend zijn of deze structurele trends – zoals een zwakkere Amerikaanse dollar, aantrekkelijke waarderingen in de opkomende markten en hervormings- en productiviteitsvoortgang in Japan – zich voortzetten en worden ondersteund door stabiele conjunctuur- en inflatiecijfers.

Ontwikkeling van de verschillende markten

Noord-Amerika

Amerikaanse aandelen stegen in het vierde kwartaal van 2025 met 0,4%, ondanks de langste overheidssluiting (shutdown) in de geschiedenis. Daarmee presteerde de markt op jaarbasis voor het eerst slechter dan andere regio’s.

Dit is voornamelijk toe te schrijven aan de verzwakking van de Amerikaanse dollar, waardoor de FTSE North America het jaar afsloot met een rendement van slechts 3,7%. Het marktleiderschap bleef bij communicatiediensten en technologie, maar verbreedde zich in de loop van het jaar richting cyclische en defensieve sectoren.

De aanhoudende renteverlagingen van de Fed en signalen van een flexibelere Amerikaanse handelspolitiek werden positief ontvangen. Tegelijkertijd blijven beleggers voorzichtig vanwege hoge waarderingen in de technologiesector en twijfels over de duurzaamheid van door AI gedreven koersstijgingen.

Eurozone

Aandelen uit de eurozone lieten in het vierde kwartaal van 2025 een positieve ontwikkeling zien en sloten af met een rendement van 3,5%.

Op jaarbasis behaalde de FTSE Developed Europe Index een rendement van meer dan 19,5%, en presteerde daarmee duidelijk beter dan Amerikaanse aandelen. Deze ontwikkeling werd gedragen door brede koersstijgingen, met name in de financiële sector en sectoren zoals gezondheidszorg en nutsbedrijven, terwijl groei- en technologieaandelen onder druk stonden door waarderingszorgen.

Conjunctureel bleef het beeld gemengd: de industrie verzwakte (vooral in Duitsland), terwijl de dienstensector en de arbeidsmarkt steun boden. De ECB liet de rente in december onveranderd, maar verhoogde haar economische groeiverwachting voor 2025 naar 1,4%, wat het vertrouwen in de eurozone versterkt.

Japan

De Japanse aandelenmarkt zette zijn opwaartse trend in het vierde kwartaal van 2025 voort. De FTSE Japan sloot af met een positief rendement van 1,6% en behaalde op jaarbasis een rendement van 10,5%. De verkiezing van Sanae Takaichi tot premier en een nieuwe coalitie leidde binnenlands tot meer stabiliteit en fiscale impulsen. De renteverhoging door de Bank of Japan in december en de vooruitzichten op verdere stappen in 2026 werden geïnterpreteerd als een signaal van een robuustere binnenlandse groeidynamiek.

Opkomende markten

Aandelen uit opkomende markten ontwikkelden zich in het vierde kwartaal van 2025 licht negatief en behaalden een verlies van -0,8%. Over het gehele jaar 2025 realiseerde de FTSE Emerging Markets Index een positieve waardeontwikkeling van 11,1%, vooral gedreven door de technologische sector in Korea en Taiwan.

Korea profiteerde van een hoge vraag naar AI-geheugentechnologie en een nieuw handelsakkoord met de VS, terwijl Chili en Zuid-Afrika profiteerden van groeiende grondstoffenprijzen en monetaire versoepeling. Brazilië en Mexico ontwikkelden zich ondanks politieke en macro-economische onzekerheden grotendeels in lijn, terwijl Chinese aandelen na een sterk jaar in het slotkwartaal terrein verloren door aanhoudende zorgen over de vastgoedsector.

Azië exclusief Japan

De FTSE Developed Asia Pacific ex Japan Index zette de sterke opwaartse trend van het derde kwartaal voort en behaalde een positief rendement van 6,6%. Over heel 2025 kwam de totale waardeontwikkeling uit op 24,6%.

De prestaties bleven sterk gedreven door beursgenoteerde bedrijven in de technologie- en AI-sector, vooral in Noord-Azië met zijn hoge blootstelling aan halfgeleiders en hardware. Zuid-Azië liet een gemengd beeld zien: markten zoals Indonesië, Maleisië en de Filipijnen profiteerden van een robuuste binnenlandse vraag, terwijl Thailand en Singapore leden onder een zwakkere buitenlandse handel. India zette zijn opwaartse trend voort, ondersteund door een solide binnenlandse economie, politieke continuïteit en een breder gespreide marktstructuur.

Wereldwijde obligaties

De wereldwijde obligatiemarkten ontwikkelden zich in het vierde kwartaal van 2025 uiteenlopend, maar de Global Aggregate Bond Index steeg met 0,2%. Britse staatsobligaties (Gilts) behoorden tot de winnaars na een positief ontvangen begroting en een eerste renteverlaging door de Bank of England.

Amerikaanse staatsobligaties lieten daarentegen slechts gematigd positieve rendementen zien. Japanse staatsobligaties kenden, tegen de achtergrond van een omvangrijk stimuleringspakket en een renteverhoging door de Bank of Japan, een sterke stijging van de rendementen. Bedrijfsobligaties in het investment-grade-segment realiseerden wereldwijd positieve totale rendementen bij stabiele tot licht krappere spreads ten opzichte van staatsobligaties.

Aandelen van kleine en middelgrote ondernemingen

In het vierde kwartaal van 2025 lieten aandelen van kleine en middelgrote ondernemingen opnieuw een positieve waardeontwikkeling zien, zij het met regionale verschillen. De Global Small-Cap Index steeg met 0,7%.

Ondanks aanzienlijke regionale koersverliezen, vooral in de VS, fungeerde de valutabeweging als belangrijke buffer. De Amerikaanse markten stonden onder druk door nieuwe handelsheffingen en verhoogde volatiliteit. Europese small- en midcaps boekten lichte winsten, terwijl Japan en de rest van de Aziatisch-Pacifische regio een gemengd beeld lieten zien. Uiteindelijk zorgde de sterkte van de euro ervoor dat de totale index licht positief afsloot.

Dit segment reageert sterker op rente- en groeischommelingen dan grote ondernemingen. Daartegenover staan een brede markt, lokale inkomstenbronnen en in veel regio’s aantrekkelijkere waarderingen, wat het segment tot een strategische bouwsteen binnen de portefeuille maakt.

Samenvatting en vooruitblik op het volgende kwartaal

In het vierde kwartaal van 2025 noteerden de wereldwijde aandelenmarkten duidelijke koerswinsten en sloten veel indices dicht bij historische hoogtepunten. Over het gehele jaar presteerden niet-Amerikaanse aandelen voor het eerst sinds meerdere jaren duidelijk beter dan de Amerikaanse markt. Aanjagers waren een zwakkere Amerikaanse dollar, aantrekkelijke waarderingen buiten de VS en een verschuiving weg van Amerikaanse technologieaandelen.

Voor het eerste kwartaal van 2026 blijven wij voorzichtig optimistisch over wereldwijde aandelen. In de ontwikkelde markten staan hoge waarderingen, politieke onzekerheid en een smalle marktbreedte tegenover ondersteunende factoren zoals robuuste winstontwikkelingen en vooruitgang op het gebied van AI. In de opkomende markten bieden aantrekkelijke waarderingen, aanhoudend winstmomentum en een mogelijk zwakkere Amerikaanse dollar extra kansen.

Tegen deze achtergrond is een langetermijngerichte, breed gediversifieerde en wereldwijd gespreide beleggingsstrategie aan te bevelen om afhankelijkheden van afzonderlijke regio’s te verminderen en duurzaam te participeren in solide groei. Precies daarop richten wij ons met Raisin Beleggen.

Beleggingsupdate - Derde kwartaal 2025

In deze video blikt Kim Felix Fomm, Vice President Investment & Pension Products (CIO) bij Raisin, terug op de ontwikkelingen op de aandelenmarkt in het derde kwartaal van 2025. Hoewel Raisin Beleggen pas sinds oktober 2025 in Nederland beschikbaar is, zijn de portefeuilles gebaseerd op strategieën die al sinds maart 2018 in Duitsland worden toegepast. Daardoor kunnen we ook historische rendementen laten zien.

Waardeontwikkeling van de portefeuilles per kwartaal

De waardeontwikkeling in het vierde kwartaal zette het herstel van het derde kwartaal voort. Alle Raisin beleggingsportefeuilles bereikten nieuwe recordniveaus. Het hoogste rendement werd behaald met risicoprofiel 100 (Zeer offensief): 3,7% ten opzichte van het derde kwartaal en 9,9% (afgerond 10%) over heel 2025. De risicoprofielen 30, 50 en 70 stegen respectievelijk met 1,3%, 2,0% en 2,7% ten opzichte van het derde kwartaal.

Vergelijking met actief beheerde gemengde fondsen (Q3 2025)

Waardeontwikkeling van 23-03-2018 (start) tot 30-09-2025

Ontwikkeling van de verschillende markten

Wereldwijde aandelen

De wereldwijde aandelenmarkten stegen in het derde kwartaal duidelijk, zowel in ontwikkelde economieën als in opkomende markten. De groei werd gedragen door de aanhoudende expansie van de AI-sector, sterke bedrijfswinsten en een renteverlaging door de Amerikaanse centrale bank. De zwakkere Amerikaanse dollar bood extra steun aan opkomende markten.Steeds meer bedrijven herstructureren hun processen om de afhankelijkheid van de Verenigde Staten en China te verkleinen. Ondanks de sterke marktontwikkeling blijven hoge waarderingen, hardnekkige inflatie en geopolitieke spanningen belangrijke risicofactoren.

Noord-Amerika

De Amerikaanse aandelenmarkten presteerden sterk: de Vanguard FTSE North America Index steeg met 8% en bereikte een nieuw record. De renteverlaging van de Federal Reserve in september, sterke kwartaalresultaten en de hernieuwde AI-euforie droegen bij aan de opmars. Technologie- en communicatiesectoren waren de grootste winnaars, terwijl gezondheidszorg en energie achterbleven door dalende olieprijzen. De Amerikaanse economie toonde zich veerkrachtig met stabiele consumptie, solide bbp-groei en een gematigde kerninflatie. De dreiging van een government shutdown aan het begin van het vierde kwartaal zorgde echter voor enige onrust.

Eurozone

Ook de Europese beurzen sloten het derde kwartaal positief af: de Vanguard FTSE Developed Europe Index steeg met 3,6%. Financiële waarden en gezondheidszorg presteerden goed, terwijl telecom en communicatiediensten achterbleven. Banken profiteerden van sterke bedrijfsresultaten. De dienstensector groeide in Duitsland, Italië en Spanje, maar bleef in Frankrijk zwakker door politieke onzekerheid. De buitenlandse vraag bleef zwak: nieuwe exportorders daalden voor de 28e maand op rij. Volgens ECB-president Christine Lagarde is de inflatiegolf van 2022–2024 grotendeels voorbij en zijn de risico’s momenteel evenwichtig verdeeld. De inflatie lag in augustus rond het inflatiedoel van 2%. Ondanks de Amerikaanse importtarieven bleef de groei gematigd positief. In Frankrijk trad premier François Bayrou af na het mislukken van zijn hervormingspakket.

Japan

De Japanse aandelenmarkt boekte flinke winsten: de Vanguard FTSE Japan Index steeg met 8,3% tot een recordniveau. De verwachting van lagere Amerikaanse rentes en binnenlandse hervormingen boden steun.

Cyclische sectoren zoals metalen, energie en halfgeleiders profiteerden van de wereldwijde AI-vraag en de hogere grondstofprijzen. Bedrijven verbeterden hun corporate governance en verhoogden hun dividenduitkeringen. Hoewel wisselkoersschommelingen en politieke onzekerheid tijdelijk druk uitoefenden, bleven winstgroei en structurele hervormingen de belangrijkste drijfveren.

Opkomende markten

De FTSE Emerging Markets Index steeg in het derde kwartaal met 10,4% en presteerde daarmee beter dan de MSCI World Index. De sterkste resultaten kwamen uit China, Taiwan en Zuid-Korea, gesteund door de AI-trend en de renteverlaging van de Fed. De grootste stijgers waren Egypte, Peru, China en Zuid-Afrika, die allemaal meer dan 20% wonnen. In China verbeterde het sentiment door vorderingen in de handel met de VS, terwijl Zuid-Afrika profiteerde van hogere edelmetaalprijzen. Taiwan en Zuid-Korea profiteerden van de sterke wereldwijde vraag naar technologie en chips.

Brazilië bleef achter door politieke onzekerheid. Saudi-Arabië eindigde licht positief dankzij het besluit de limiet voor buitenlandse investeerders te verhogen. Maleisië, de VAE en Polen boekten gematigde winsten, terwijl Indonesië, India en de Filipijnen in Amerikaanse dollars gemeten daalden. In India drukten nieuwe Amerikaanse importtarieven op farmaceutische producten het beleggerssentiment.

Azië zonder Japan

De Vanguard FTSE Developed Asia Pacific ex Japan Index steeg in het derde kwartaal met 7,2%, vooral dankzij de sterke prestaties in Noord-Azië en technologiegedreven sectoren. Zuid-Korea en Taiwan deden het bijzonder goed, terwijl India en de ASEAN-landen achterbleven door invoerheffingen en het uitblijven van brede groeistimuli.

De Amerikaanse renteverlaging en ruime liquiditeitsvoorwaarden ondersteunden de markten. Hogere prijzen voor goud, zilver en koper wezen op dalende reële rentes en een sterke industriële vraag, wat vooral voordelig was voor technologie- en exportgerichte economieën in Noord-Azië.

Wereldwijde obligaties

Bij staatsobligaties was het beeld gemengd: de Amerikaanse rentes daalden, terwijl ze in het Verenigd Koninkrijk, Duitsland en Japan iets opliepen. De Vanguard Global Aggregate Bond Index eindigde vrijwel onveranderd met een plus van 0,1%. In de VS leidde de renteverlaging met 25 basispunten naar 4,0–4,25% tot een steilere rentecurve.

In Europa stegen de rentes licht. De handelsdiscussie met de VS werd grotendeels opgelost met de invoering van een basistarief van 15% op bijna alle EU-goederen. Hogere Duitse overheidsuitgaven voor infrastructuur ondersteunden het vertrouwen. Frankrijk bleef achter: na het aftreden van premier Bayrou verlaagde Fitch de kredietwaardigheid van het land naar A+ vanwege politieke verdeeldheid en een zwakke begrotingspositie.

De markt verwacht dat de ECB haar reeks renteverlagingen heeft afgerond; de beleidsrente bleef in het derde kwartaal stabiel. In Japan stonden de obligatiemarkten onder druk vanwege politieke onzekerheid. Ondanks een inflatie boven 2% handhaafde de Bank of Japan haar beleidsrente op 0,5%.

Aandelen van kleine en middelgrote ondernemingen

Aandelen van kleinere ondernemingen (Small & Mid Caps) presteerden in het derde kwartaal solide. De vooruitzichten voor een ruimer monetair beleid, stabielere winsten en een zwakkere dollar gaven steun aan rentegevoelige sectoren. Regionaal kwam de groei vooral uit Noord-Amerika (sterke consumptie), Europa (makkelijkere financiering) en Japan (hervormingen in corporate governance). In Azië zonder Japan profiteerden exportgerichte nichebedrijven van de aantrekkende wereldhandel.

De Vanguard Global Small-Cap Index Fund (EUR Acc) steeg met 8,42%. Hoewel dit segment gevoeliger blijft voor rente- en groeiveranderingen dan large caps, bieden de brede spreiding, lokale winstbronnen en vaak aantrekkelijke waarderingen interessante kansen binnen een evenwichtig wereldwijd portfolio.

Samenvatting en vooruitblik op het volgende kwartaal

De combinatie van hoge waarderingen en een smalle marktbreedte maakt de beurzen gevoeliger voor koersschommelingen tijdens de aankomende kwartaalcijferperiode.

De ontwikkeling van de inflatie zal daarbij een doorslaggevende factor zijn. In de Verenigde Staten zijn voor het vierde kwartaal al twee renteverlagingen van elk 25 basispunten in de markt verrekend, terwijl in de Europese Unie voorlopig geen verandering in het rentebeleid wordt verwacht. Mocht de inflatie onverwacht stagneren of opnieuw aantrekken, dan zou dat kunnen leiden tot een heroverweging van het huidige beleid door de centrale banken.

Ook valutabewegingen zullen een belangrijke invloed hebben op de internationale kapitaalstromen. Een verdere verzwakking van de Amerikaanse dollar zou de concurrentiepositie van niet-Amerikaanse exporteurs verbeteren, maar tegelijkertijd de importprijzen in de VS doen stijgen.

Daarnaast zal duidelijk moeten worden of de investeringsgolf in kunstmatige intelligentie zich voortzet. Voor de koersontwikkeling is het van belang dat AI-toepassingen daadwerkelijk leiden tot hogere productiviteit, stabiele terugkerende inkomsten en duurzame winstmarges. Sommige analisten waarschuwen voor overcapaciteit en knelpunten in energievoorziening, infrastructuur en hardware, terwijl anderen verwachten dat de AI-cyclus nog maar net van start is en toekomstige productiviteitsstijgingen de sector verder zullen stimuleren.

Tegen deze achtergrond blijft een langetermijnstrategie met brede wereldwijde spreiding de meest verstandige benadering. Zo verklein je de afhankelijkheid van specifieke thema’s en profiteer je op consistente wijze van duurzaam groeipotentieel, precies het uitgangspunt van de beleggingsstrategie van Raisin Beleggen.

Concentratierisico's

De langlopende verplichtingen versnellen de uitbreiding van datacentra, vergroten de voorspelbaarheid voor alle betrokken partijen en vereenvoudigen de financiering van grote chiporders. De vaste afnamecontracten en leveringsschema’s dempen ook prijsschommelingen en zorgen voor investeringszekerheid.

De keerzijde is echter dat de risico’s zich concentreren binnen een klein aantal strategische partners. Als één partij zijn doelstellingen niet haalt, kunnen vertragingen, prijsdruk en winstdalingen zich snel door de gehele keten verspreiden.

Sparen via Raisin

Over Raisin

Sparen en rente

Financieel en fiscaal

Sparen via Raisin

Over Raisin

Sparen en rente

Financieel en fiscaal

© 2026 Raisin SE, Berlin