Quartalsberichte 2026

Informationen über die globalen Finanzmärkte

Startseite > Geldanlage > ETF > Quartalsbericht > 2026

Quartalsbericht Q2 2026

Raisin-Portfolio schlägt MSCI World in Erholungs-Rallye – strukturelle Risiken bleiben bestehen

Sehr geehrte Kundinnen und Kunden,

nach den Anspannungen des ersten Quartals haben sich die Weltmärkte im zweiten Quartal 2026 spürbar entspannt. Die Beilegung des Iran-Konflikts und die Wiedereröffnung der Straße von Hormuz sorgten weltweit für Optimismus und eine kraftvolle Erholung. Besonders die Emerging Markets stachen dabei heraus – mit ihrer stärksten Quartalsperformance seit 2009.

Für Sie wichtig: Durch die Gewichtung des Portfolios nach einem Mittelwert zwischen Wirtschaftsleistung und Marktkapitalisierung konnten die Portfolios aller Risikoklassen an der starken Performance der Entwicklungsländer partizipieren. Gleichzeitig beugt die breite Diversifikation für die weiter bestehenden geopolitischen Risiken oder potenziellen Marktunsicherheiten vor. Auch für das zweite Halbjahr bleiben geopolitische Risiken und Marktrisiken - etwa im Kontext der Entwicklungen um Künstliche Intelligenz - relevant. In Folge des KI-Booms überschreiten etwa die Investitionen der großen amerikanischen Technologiekonzerne inzwischen deren Cashflows und sollen in den nächsten Jahren weiter steigen. Ob die zukünftigen Erträge der künstlichen Intelligenz diese Investitionen tatsächlich tragen werden, bleibt abzuwarten.

Die letzten beiden Quartale veranschaulichen, dass unsere Strategie funktioniert: Im unsicheren ersten Quartal blieben die Portfolios über alle Risikoklassen stabiler als vergleichbare Fonds. Gleichzeitig konnten sie im zweiten Quartal von der starken Erholung auch überdurchschnittlich profitieren.

Ich wünsche Ihnen viel Spaß beim Lesen und danke Ihnen herzlich für Ihr Vertrauen.

Herzliche Grüße

Kim Felix Fomm

Chief Investment Officer

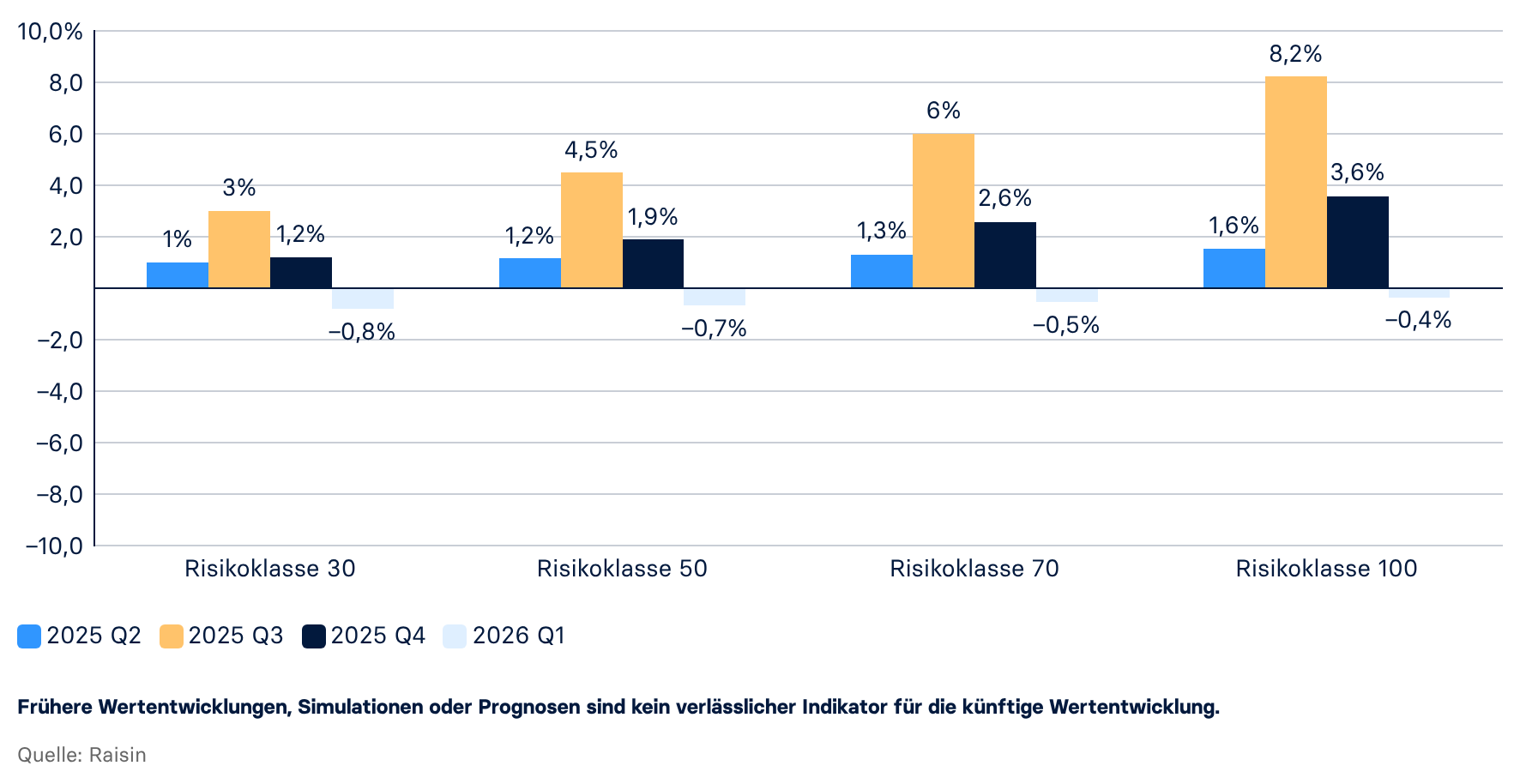

Wertentwicklung der Portfolios nach Quartal

.png)

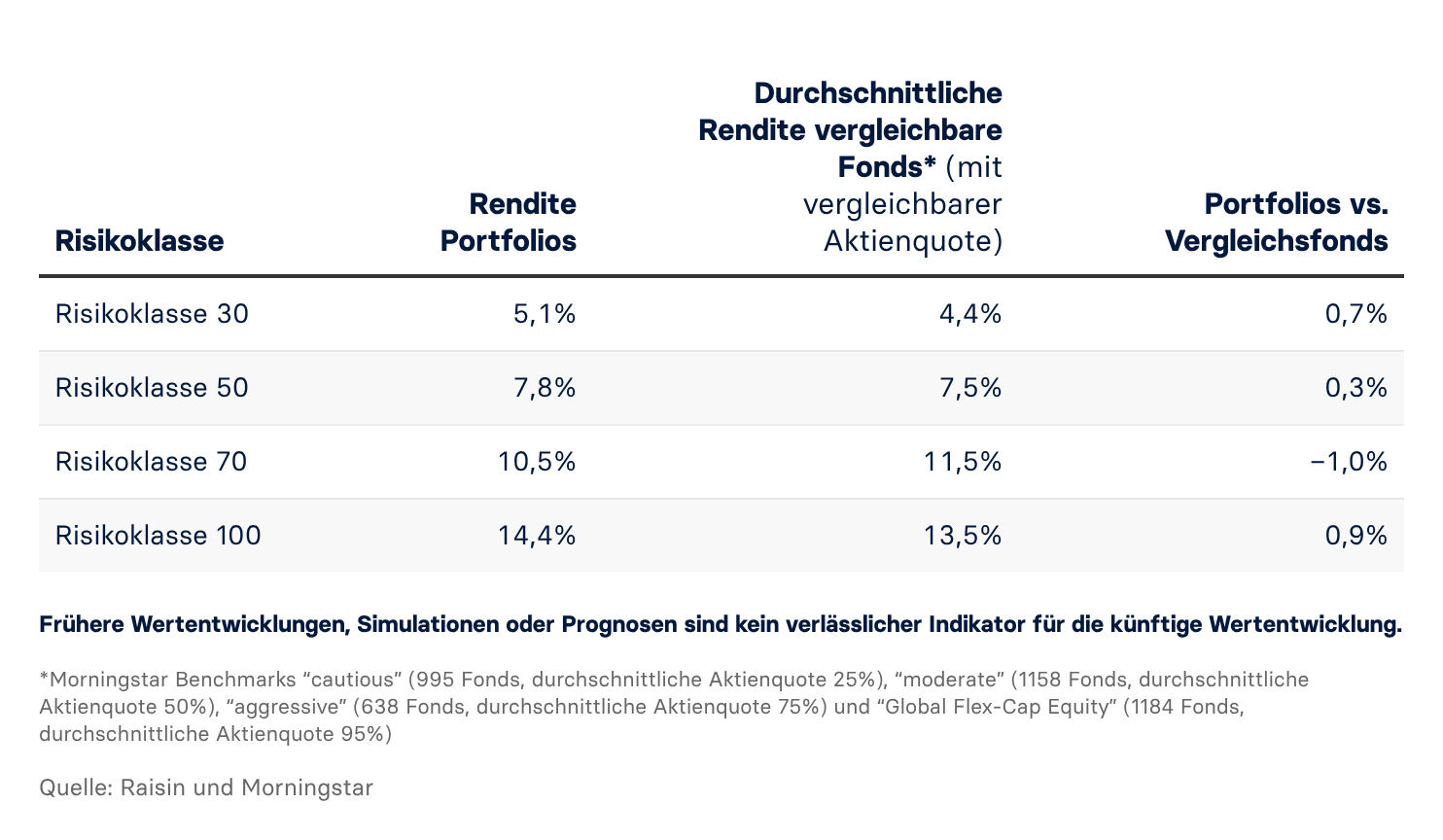

Die Wertentwicklung im zweiten Quartal zeigt eine außerordentliche Erholung und Entwicklung im Vergleich zum Vorquartal. Dabei lagen alle vier Risikoklassen erheblich im Plus. Die Risikoklasse 100 erzielte mit herausragenden 14,4 % die höchste Performance und schnitt damit sogar besser ab als der MSCI World. Die Risikoklassen 30, 50 und 70 erzielten jeweils hervorragende 5,1 %, 7,8 % bzw. 10,5 %.

Vergleich mit aktiv verwalteten Mischfonds (Q2 2026)

Die Risikoklasse 70 lag zwar knapp ein Prozent hinter der durchschnittlichen Rendite der vergleichbaren Fonds. Demgegenüber schnitten die anderen drei Risikoklassen besser ab als ihre Benchmark.

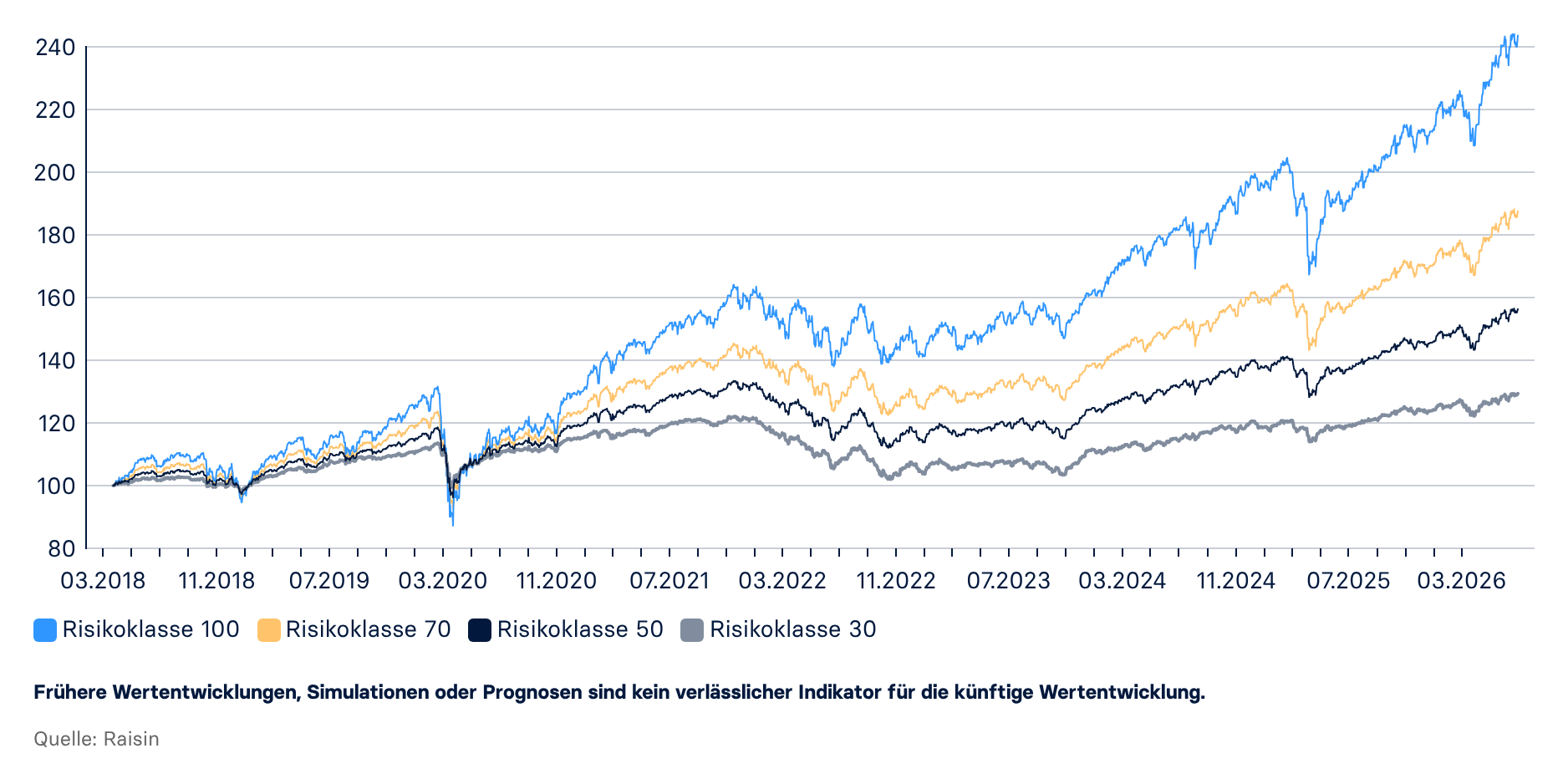

Wertentwicklung 23.03.2018 (Auflage) – 30.06.2026

Alle Portfolios liegen seit ihrer Auflage im März 2018 stark im Plus. Die Risikoklasse 30 schnitt mit einer Gesamtrendite von 28 % ab. Für die Risikoklasse 50 kann ein Plus von 56 % konstatiert werden. Darüber hinaus erzielte die Risikoklasse 70 eine Gesamtrendite von 86 %, während der Wert der Risikoklasse 100 mit 143 % sogar fast um das Anderthalbfache stieg.

Deepdive: Geopolitische Konflikte und Marktresilienz: Krisennavigation in einer Zeit wiederkehrender Konflikte

Das zweite Quartal 2026 wurde geprägt durch eine zentrale Entwicklung, die wir bereits im letzten Quartalsbericht angedeutet haben: den Konflikt zwischen den USA und dem Iran. Mit Ausbruch des Konfliktes trieb die temporäre Blockade der Straße von Hormuz den Preis für Brent-Rohöl in Richtung der Marke von 120 US-Dollar pro Barrel - zuvor das letzte Mal nur erreicht durch den Ausbruch des Russland-Ukraine-Krieges. Dieser massive Anstieg der Energiekosten schürte weltweit neue Inflationsängste und veranlasste die Zentralbanken, geldpolitische Lockerungen aufzuschieben. In Europa kam es sogar zu Zinserhöhungen. Die zusätzlichen Mittel, die Unternehmen und Verbraucher für Energie aufwenden mussten, wirkten zudem wie ein direkter Kaufkraftentzug für die restliche Wirtschaft. Dieser Verdrängungseffekt traf die Eurozone besonders hart, da sie ohnehin mit einer strukturellen Nachfrageschwäche kämpft, was die Wachstumsprognosen in einem bereits fragilen Umfeld weiter nach unten drückte (EZB, Juni 2026).

Erst das im zweiten Quartal angekündigte Waffenstillstandsabkommen brachte eine spürbare Entspannung und ließ den Ölpreis wieder auf rund 73 US-Dollar sinken. In der Folge kam es zu deutlichen Kurssteigerungen an den Aktienmärkten. Doch trotz der Erleichterung an den Märkten hinterlässt dieser Konflikt tiefe, strukturelle Spuren. Angriffe auf die Energie- und Transportinfrastruktur haben kritische Raffineriekapazitäten und maritime Logistikhubs nachhaltig zerstört. Der Wiederaufbau dieser Anlagen wird Zeit in Anspruch nehmen und das globale Energieangebot mittelfristig belasten. Zudem haben sich die Risikoprämien für die internationale Seeschifffahrt auf einem erhöhten Niveau eingependelt. Diese „geopolitische Steuer“ in Form von stark gestiegenen Versicherungs- und Frachtraten belastet die globalen Lieferketten weiterhin.

Die letzten zwei Quartale sollten für Anleger eine Erinnerung sein: Geopolitische Konfrontationen sind keine isolierten Ausreißer mehr, sondern zu einer wiederkehrenden Erscheinung der globalen Ökonomie avanciert. Der Russland-Ukraine-Krieg, die Entführung des venezolanischen Präsidenten durch die USA oder die Konflikte im Nahen Osten zwischen den USA und dem Iran sind keine einzelnen Phänomene mehr. Perspektivisch stellt eine potenzielle Eskalation im China-Taiwan-Konflikt eines der größten systemischen Risiken dar, da sie kritische Schnittstellen der globalen Technologie-Lieferketten tiefgreifend beeinträchtigen würde. Eine solide Strategie für Anleger muss ganz besonders in diesem Umfeld auf einer breit diversifizierten Anlage fußen. Die Portfolios von Raisin setzen genau das um, indem sie über mehr als 8.000 Unternehmen unterschiedlicher Größe weltweit breit streuen. Bei geopolitischen Schocks fangen kompensierende Kräfte – wie Rohstoffregionen oder Value-Aktien – Verluste anderer Sektoren automatisch auf. Diese wissenschaftliche Risikominimierung schützt das Vermögen vor lokalen Krisen und sichert die langfristige Teilhabe an der globalen Produktivität.

In diesem Sinne können Raisin-Kunden die vergangenen Quartale als Stresstest für ihre Strategie betrachten: Während der Iran-Konflikt die Märkte zeitweise in Atem hielt, blieben die Portfolios bemerkenswert stabil. Mehr noch: Durch die breite Marktabdeckung waren sie ideal positioniert, um von der anschließenden Erholung überproportional stark zu profitieren. Das ist ein Beleg für ein gelungenes Risiko-Rendite-Verhältnis.

Überblick über die Entwicklung der Märkte

Nordamerika

US-Aktien verzeichneten ein fulminantes Quartal, in dem der S&P 500 um 15,2 % zulegte und den stärksten Zuwachs seit 2020 markierte. Getragen wurde die Rally von robusten Unternehmensgewinnen und der ungebrochenen Dynamik im KI-Investitionszyklus. Dabei investierten Anleger weiterhin gezielt in Unternehmen, die von der boomenden Nachfrage nach Rechenleistung, Dateninfrastruktur, Halbleitern und Cloud-Diensten profitieren. Gegen Ende Juni weiteten sich die Kursgewinne auch auf zyklischere Sektoren aus. Der Wechsel an der Fed-Spitze zu Kevin Warsh verlief reibungslos und verankerte die Erwartung einer stabilen Geldpolitik, solange sich die Inflation nicht erneut beschleunigt. Zudem sorgte das angekündigte US-Iran-Waffenstillstandsabkommen dafür, dass die Ölpreise von ihren intraquartalen Höchstständen sanken, was den Energiesektor bremste.

Eurozone

Die Aktienmärkte der Eurozone legten gemessen am MSCI EMU Index trotz eines eher verhaltenen Konjunkturbildes deutlich zu, wobei IT- und Finanzwerte von starken Erträgen profitierten, während der Energiesektor unter rückläufigen Ölpreisen litt. Auf makroökonomischer Seite stieg die Inflation im Mai auf 3,2 % und veranlasste die Europäische Zentralbank im Juni zu einer Zinserhöhung um 25 Basispunkte auf 2,25 %. Zudem hob sie gleichzeitig die Inflationsprognosen an und senkte die Wachstumserwartungen. Das Bruttoinlandsprodukt für das erste Quartal schrumpfte im Quartalsvergleich um 0,2 %.

Japan

Japanische Aktien lieferten eine herausragende Performance, angetrieben von einem Plus von 14,4 % im Topix und einem Kurssprung von über 37 % im technologielastigen Nikkei 225. Neben der allgemeinen Erleichterung über den Nahost-Waffenstillstand stützte der historische Tiefstand des Yen gegenüber dem US-Dollar die exportorientierte Wirtschaft massiv. Die Geldpolitik entsprach den Erwartungen der Aktienmärkte - die Bank of Japan hob ihren Leitzins im Juni erwartungsgemäß um 25 Basispunkte auf 1,0 %. KI-bezogene Titel und Finanzwerte führten den Markt an, wenngleich Bewertungssorgen im Juni für Gewinnmitnahmen sorgten und die Quartalsberichtssaison eine ausgeprägte Divergenz zwischen den einzelnen Sektoren und Unternehmen offenbarte.

Schwellenländer

Die Schwellenländer verzeichneten ihre stärkste Quartalsperformance seit 2009 und hängten den MSCI World ab, wobei sich die Gewinne jedoch extrem auf die KI-Profiteure in Südkorea und Taiwan konzentrierten, die beide neue Allzeithochs markierten. Der Rest der Region hinkte hinterher: Indien litt unter KI-Sorgen im IT-Sektor, stabilisierte sich aber durch den Rückgang des Brent-Ölpreises auf 73 US-Dollar, während Märkte wie Polen, die VAE, Mexiko, Chile und Kuwait unterhalb der Benchmark lagen. Rohstoffreiche Märkte wie Südafrika und Saudi-Arabien litten unter schwachen Edelmetallpreisen und gedrosselter Ölförderung, während China wegen durchwachsener Daten und Schwächen bei Internetwerten hinter den Erwartungen zurückblieb. Brasilien wurde durch politische Unsicherheiten vor den Präsidentschaftswahlen im Oktober und einen flachen Zinssenkungszyklus belastet, während Indonesien aufgrund von Kapitalabflüssen, einer verschobenen MSCI-Entscheidung und defensiven Zinserhöhungen das Schlusslicht bildete.

Asien ohne Japan

Asien-Pazifik ex Japan verzeichnete mit einem Plus von 27,7 % massive Gewinne, angetrieben von hohen Kapitalzuflüssen und der zentralen Rolle der Region im globalen KI-Hardwarezyklus. Geografisch zeigte sich eine scharfe Zweiteilung: Während Nordostasien boomte - Südkorea stieg dank der Nachfrage nach High-Bandwidth-Memory-Chips zum Top-Performer auf und Taiwan profitierte von den Infrastrukturausgaben globaler Tech-Riesen -, wurden die ASEAN-Märkte abgehängt. Insbesondere Indonesien litt unter der Flaute am Rohstoffmarkt, während China aufgrund anhaltender Belastungen im Immobiliensektor und politischer Unsicherheit deutlich hinter den Erwartungen der Investoren zurückblieb.

Globale Anleihen

Die globalen Anleihemärkte verzeichneten ein positives Quartal, blieben jedoch volatil und folgten eng den Entwicklungen am Energiemarkt, wobei die Renditen nach dem Nahost-Waffenstillstand von ihren Höchstständen zurückfielen. In den USA blieb der Leitzins bei 3,50 % bis 3,75 % unverändert und Kevin Warsh leitete seine erste Fed-Sitzung, während eine flachere Zinsstrukturkurve die Robustheit des Arbeitsmarktes widerspiegelte. Die EZB hob ihren Hauptrefinanzierungssatz auf 2,25 % an, und die Bank of Japan untermauerte den globalen Trend zur Straffung mit einer Erhöhung auf 1,00 %. Britische Gilts erholten sich nach dem Rücktritt von Keir Starmer und der absehbaren Nachfolge durch Andy Burnham von ihren Tiefstständen, während im Kreditsegment Unternehmensanleihen dank stabiler Fundamentaldaten und anhaltendem Refinanzierungsbedarf klassische Staatsanleihen überflügelten.

Aktien kleiner und mittelständischer Unternehmen

Im zweiten Quartal 2026 zeigten sich Small Caps mit einem Zuwachs von 16 % durchaus dynamisch und übertrafen den MSCI World. Dabei kam es jedoch zu einem scharfen Kontrast: Während US-Small-Caps über einen Trickle-Down-Effekt vom KI-Boom in der amerikanischen Binnenwirtschaft stark profitieren konnten und für ihre soliden Fundamentaldaten belohnt wurden, zeigte sich außerhalb der USA ein gegenteiliges Bild – dort hinkten die Nebenwerte den großen Standardwerten hinterher.

Zusammenfassung und Ausblick ins nächste Quartal

Die globalen Aktienmärkte verzeichneten im zweiten Quartal 2026 deutliche Kursanstiege, getrieben von dem Optimismus rund um die Investitionen im KI-Sektor sowie der Nachricht über einen Waffenstillstand im Nahen Osten. Schwellenländer im Allgemeinen und Aktien aus Asien ex Japan im Speziellen zeigten dabei ein besonders erfreuliches Wachstum und trugen zur starken Entwicklung der Raisin-Portfolios bei.

Es bleiben jedoch Unsicherheiten: Die Schäden für Infrastruktur und Lieferketten durch den Iran-Konflikt sind durch einen Frieden nicht unmittelbar behoben - überhaupt ist der Frieden unter der erratischen Politik Trumps nicht garantiert. Zudem sind auch die im letzten Quartalsbericht besprochenen Risiken bezüglich Private Debt und KI-Strukturwandel weiterhin präsent. Insofern bleibt eine gewisse Fallhöhe bestehen und der Ausblick auf das zweite Halbjahr bleibt unsicher. Eine zeitlose Wahrheit bleibt jedoch für Anleger bestehen: ‘Time in the market beats timing the market’.

Daher empfehlen wir weiterhin eine langfristige, global ausgerichtete Anlagestrategie, um das Rendite-Risiko-Verhältnis zu optimieren.

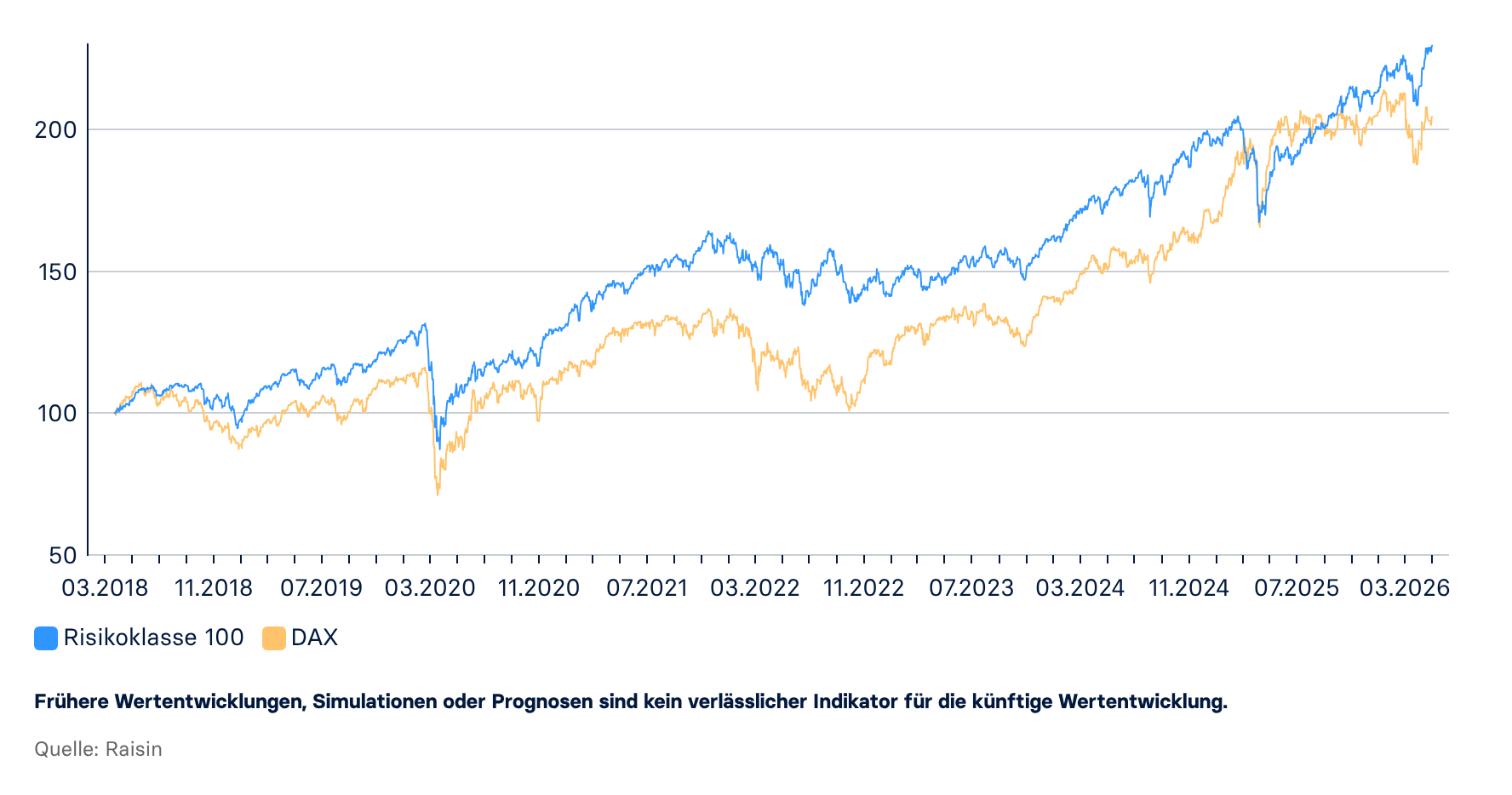

Vergleich der Vermögensverwaltung Strategie 100 mit dem DAX

Quartalsbericht Q1 2026

Zwischen geopolitischem Nadelöhr und technologischer Neubewertung

Sehr geehrte Kundinnen und Kunden,

die globalen Kapitalmärkte sind im ersten Quartal 2026 in eine anspruchsvollere Phase eingetreten. Besonders erfreulich: Unsere digitale Vermögensverwaltung bewies in diesem Umfeld eine beeindruckende Stabilität. Über alle Risikoklassen hinweg konnten unsere Portfolios das Kapital unserer Anleger schützen und sich im Vergleich zum volatilen Gesamtmarkt als äußerst robust erweisen.

Damit behaupteten sich unsere Produkte erneut deutlich gegen viele aktiv gemanagte Fonds. In Phasen, in denen geopolitische Risiken – wie die jüngsten Entwicklungen rund um die Straße von Hormuz – die Marktlogik bestimmen, zahlt sich unsere konsequente globale Ausrichtung besonders aus. Unsere Strategie einer maximalen Markttiefe bildete dabei ein verlässliches Fundament: Die Zuwächse bei Energie- und Substanzwerten konnten die sektorspezifischen Neubewertungen im Technologiebereich effektiv ausgleichen.

Auch wenn das Umfeld durch den Kurs der Notenbanken herausfordernd bleibt, unterstreicht diese Resilienz den Wert einer disziplinierten Diversifikation. Details zur Marktdynamik, der stabilisierenden Funktion von Nebenwerten sowie tiefergehende Einblicke in unsere Anlagelogik finden Sie in diesem Bericht.

Ich wünsche viel Spaß beim Lesen!

Herzliche Grüße,

Kim Felix Fomm

Chief Investment Officer

Wertentwicklung Portfolios nach Quartal

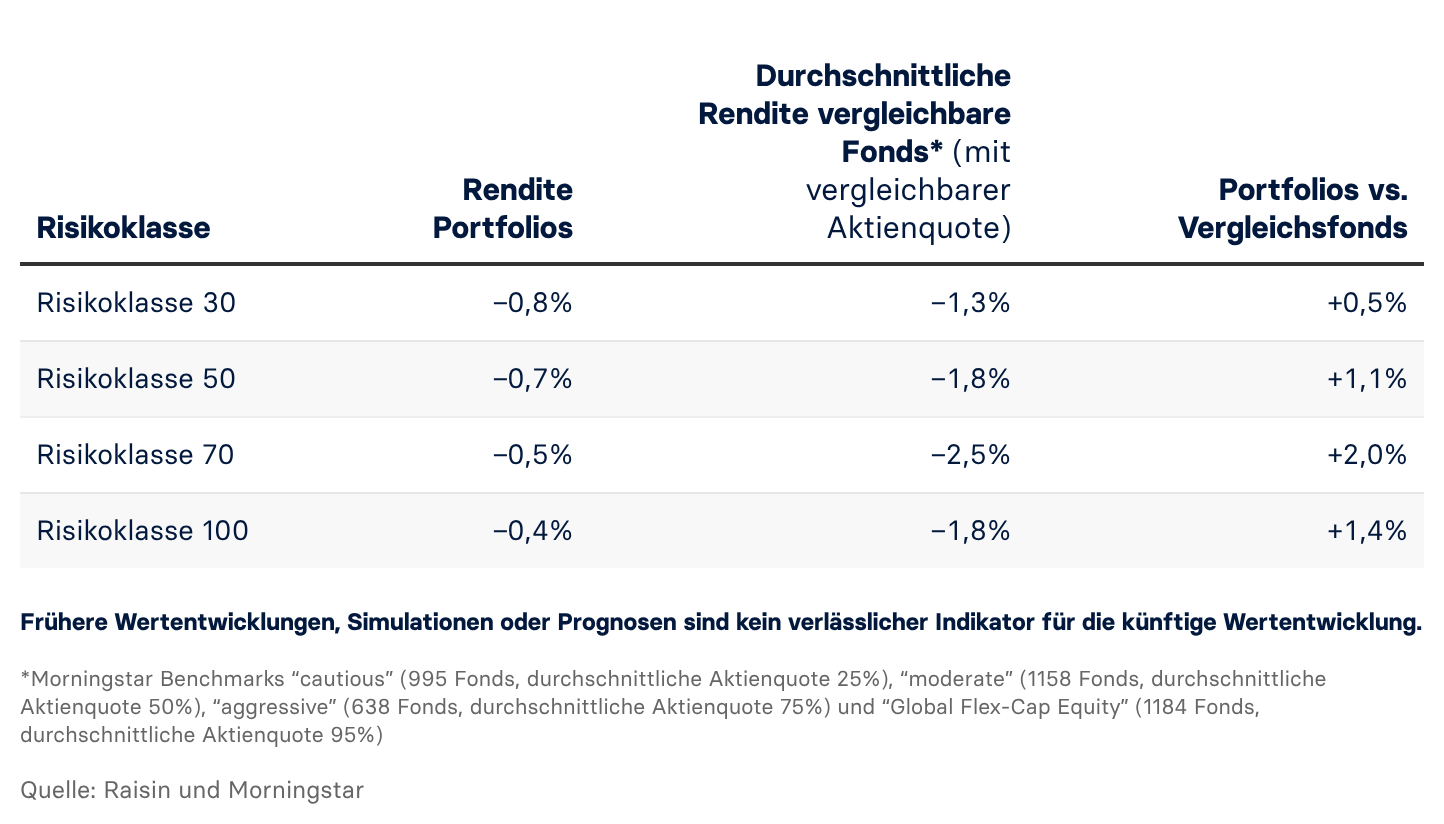

In einem volatilen ersten Quartal bewies unsere Vermögensverwaltung beeindruckende Stabilität. Geopolitische Marktturbulenzen fingen wir hervorragend ab: Die Risikoklasse 100 schloss mit nur -0,4 % ab, während sich die Klassen 30, 50 und 70 mit lediglich -0,8 %, -0,7 % bzw. -0,5 % ebenso erstklassig hielten.

Vergleich mit aktiv verwalteten Mischfonds (Q1 2026)

Unsere Portfolios schlugen im ersten Quartal erneut ihre Benchmarks. Besonders bei Marktkorrekturen zahlt sich globale Diversifikation aus: Die Risikoklasse 70 übertraf ihren Vergleichsmarkt um 2,0 %, die Risikoklasse 100 um 1,4 %.

Wertentwicklung 23.03.2018 (Auflage) – 31.03.2026

_–_31.03.2026.png)

Seit ihrer Auflage im März 2018 stehen alle Portfolios deutlich im Plus. Die Gesamtrendite der Risikoklasse 30 liegt über diesen Zeitraum bei 23,2 %, während die Risikoklasse 50 bei 45,0 % steht. Der Wert der Risikoklasse 70 stieg seit Auflage um 69,7 %, und die Risikoklasse 100 erzielte eine stolze Rendite von 112,9 %.

Private Debt und KI-Strukturwandel: Risiken erkennen, Stabilität bewahren

Im ersten Quartal 2026 zeigt sich eine Entwicklung, die einen bisher wenig beachteten Teil der Finanzmärkte ins Rampenlicht rückt: den Private-Debt-Sektor. Nach zwei Jahrzehnten nahezu ungebremsten Wachstums auf über 3 Billionen US-Dollar verschiebt sich der Fokus nun von der reinen Quantität hin zur zugrunde liegenden Qualität der finanzierten Vermögenswerte. Während die offiziellen Schlagzeilen oft noch von einer stabilen Lage sprechen, offenbaren Analysen der Bank für Internationalen Zahlungsausgleich (BIZ) erste strukturelle Risse, die maßgeblich durch die rasante Adaption der Künstlichen Intelligenz und veränderte Finanzierungsbedingungen ausgelöst wurden.

Ein zentraler Belastungsfaktor ist dabei die wachsende „Bewertungslücke“ im Bereich Software-as-a-Service (SaaS). Historisch wurden diese Unternehmen aufgrund ihrer stabilen Abo-Einnahmen hoch bepreist und entsprechend stark durch Private-Credit-Fonds finanziert – das globale Exposure beläuft sich laut BIZ auf rund 500 Milliarden US-Dollar. Doch der Vormarsch von „Agentic AI“ stellt das bisherige Geschäftsmodell der „per-seat“-Lizenzen infrage. Wenn KI-Agenten Aufgaben übernehmen, für die früher hunderte Nutzerlizenzen nötig waren, erodiert die Kalkulationsbasis für zukünftige Einnahmen. Infolgedessen verzeichneten Software-Titel im letzten Halbjahr einen deutlichen Bewertungsabschlag von durchschnittlich 30 %, was Kreditgeber nun dazu zwingt, die Werthaltigkeit ihrer Sicherheiten in einer „AI-first“-Ökonomie grundlegend neu zu bewerten.

Diese internen Spannungen manifestieren sich in einem Phänomen, das als „Schatten-Defaults“ bezeichnet wird. Zwar bleiben die offiziellen Insolvenzraten moderat, doch Schätzungen von Moody’s legen nahe, dass bereits 15 % der Kreditnehmer im Private-Credit-Sektor nicht mehr genug Cashflow generieren, um ihre Zinsen vollständig aus dem operativen Geschäft zu decken. Stattdessen greifen sie vermehrt auf sogenannte PIK-Toggles (Payment-in-Kind) zurück, bei denen Zinsen nicht bar gezahlt, sondern auf den Schuldenberg aufgeschlagen werden. Parallel dazu klafft eine „Monetarisierungslücke“ in der KI-Infrastruktur: Trotz massiver Investitionen von über 600 Milliarden US-Dollar in Rechenzentren bleibt die kurzfristige Profitabilität dieser Projekte oft noch unbewiesen, was die Risikokonzentration in spezialisierten Kreditportfolios weiter erhöht.

Für Anleger in den Portfolios der Raisin digitalen Vermögensverwaltung ergibt sich aus dieser Dynamik jedoch eine beruhigende Perspektive: Die Strategie der maximalen Marktbreite bietet eine natürliche Resilienz gegen solche sektorspezifischen Kreditrisiken. Durch die Investition in über 8.000 Unternehmen weltweit nutzt das Portfolio das Prinzip der negativen Korrelation. In der Praxis bedeutet dies, dass sich verschiedene Anlageklassen in Krisenzeiten oft entgegengesetzt bewegen: Während spekulatives Tech durch den KI-Umbruch unter Druck gerät, fungieren andere Sektoren – wie physische Infrastruktur, Energie oder Value-Aktien – als Stabilitätsanker. Da diese Branchen völlig anderen wirtschaftlichen Treibern folgen, werden die Turbulenzen einzelner Nischen mathematisch neutralisiert. Diese wissenschaftliche Form der Risikominimierung stellt sicher, dass Ihr Vermögen vor dem systemischen Stress des Private-Debt-Marktes geschützt bleibt und stattdessen von der Produktivität der gesamten Weltwirtschaft profitiert – ein Effekt, den Harry Markowitz als den „einzigen Free Lunch“ der Finanzwelt bezeichnete.

Überblick über die Entwicklung der Märkte:

Nordamerika

US-Aktien verzeichneten mit einem Minus von 4,3 % im S&P 500 das schwächste Quartal seit 2022. Einem starken Jahresstart mit robustem Arbeitsmarkt und stabilen Konsumausgaben folgte im März der Ölpreisschock durch den Nahost-Konflikt. Sektoral zeigte sich ein klares Bild: Energie- und Grundstoffwerte profitierten massiv von Versorgungsengpässen und höheren Preisen. Im Technologiesektor entstand eine markante Zweiteilung. Während KI-Infrastruktur-Anbieter (Halbleiter, Cloud) weiter gefragt waren, brachen traditionelle Software-Aktien (SaaS) ein. Anleger sorgten sich zunehmend, dass generative KI das bewährte Abonnement-Modell der Branche untergraben könnte. Diese sektorspezifische Rotation und die gestiegenen Inflationsrisiken überschatteten die anfangs positiven Fundamentaldaten und sorgten für anhaltende Volatilität bis zum Quartalsende.

Eurozone

Die Märkte der Eurozone fielen im ersten Quartal, primär durch die Eskalation im Nahen Osten im März. Während Energieaktien florierten, brachen konsumsensible Sektoren ein. Technologisch zeigte sich eine Divergenz zwischen schwachen Software-Titeln und starken Halbleiterwerten. Die Inflation stieg im März auf 2,5 %, woraufhin EZB-Präsidentin Lagarde betonte, die Zinsen bei Bedarf jederzeit anheben zu können. Der PMI-Index sank auf 50,5, was auf ein verlangsamtes Wachstum hindeutet. Ein politischer Anker war die Verabschiedung des französischen Haushalts für 2026, der auf höhere Verteidigungsausgaben und Defizitabbau setzt. Trotz dieser fiskalischen Signale blieb die Stimmung aufgrund der Energierisiken und der drohenden Stagflation bis zum Quartalsende angespannt.

Japan

Japanische Aktien lieferten im ersten Quartal positive Renditen, getragen vom Wahlsieg der LDP im Februar. Dieser Sieg weckte Hoffnungen auf politische Stabilität und eine wachstumsfördernde „Hochdruck-Wirtschaftspolitik“. Zwar kam es im März zu Rücksetzern durch globale Stagflationssorgen und Lieferengpässe bei Energie, dennoch blieb Japan ein relativer Outperformer. Die Bank of Japan beließ die Zinsen bei 0,75 %, warnte jedoch, dass steigende Rohstoffpreise die Kerninflation befeuern könnten, was die Marktdynamik zum Quartalsende dämpfte.

Schwellenländer

Die Schwellenländer entwickelten sich leicht negativ, schnitten aber besser ab als der MSCI World. Getrieben wurde die Performance zunächst von KI-Titeln in Korea und Taiwan, bevor der Ölpreisschock im März zu einer Flucht aus energieimportierenden Märkten führte. Top-Performer waren rohstoffreiche Länder wie Kolumbien, Brasilien und Peru. Saudi-Arabien profitierte von stabilen Ölexporten über Yanbu. China blieb aufgrund des KI-Drucks auf Internet-Titel zurück, während Indien durch teure Bewertungen und Importabhängigkeit belastet wurde. Südafrika litt unter Währungsschwäche, teilweise abgefedert durch höhere Edelmetallpreise.

Asien ohne Japan

Asien-Pazifik ex Japan verzeichnete Verluste, nachdem starke Gewinne im Januar und Februar durch den März-Absturz zunichtegemacht wurden. Brent-Öl über 100 USD belastete energieabhängige Nationen schwer. Südkorea rettete sich dank der immensen Nachfrage nach KI-Halbleitern knapp ins Plus. Thailand profitierte anfangs von Exportoptimismus und dem Wahlsieg der Bhumjaithai-Partei. Im Gegensatz dazu fielen indonesische Aktien, nachdem der MSCI aufgrund mangelnder Transparenz und undurchsichtiger Eigentumsstrukturen einen Aufnahmestopp für Unternehmen signalisierte. Indien und China litten unter steigenden Energiekosten, einer schwächeren Binnennachfrage und dem Druck auf lokale Währungen.

Globale Anleihen

US-Staatsanleihen zeigten sich resilient, während Renditen in Europa kräftig stiegen. Die USA signalisierten nach einem Gerichtsurteil zu den IEEPA-Befugnissen neue 10-prozentige Globalzölle. Die Nominierung des marktnahen Kevin Warsh zum neuen Fed-Chef beruhigte die Anleger kurzzeitig. Doch der Nahost-Konflikt löste im März einen weltweiten Abverkauf aus. Inflationssorgen führten dazu, dass Märkte nun Zinserhöhungen statt Senkungen einpreisen. Im Kreditsektor konnten US-Unternehmensanleihen ihre europäischen Pendants sowohl im Investment-Grade- als auch im High-Yield-Segment übertreffen, da Europa stärker unter der Abhängigkeit von Energieimporten litt.

Aktien kleiner und mittelständischer Unternehmen

Im ersten Quartal 2026 zeigten sich Small Caps widerstandsfähig: Während Standardwerte unter Druck gerieten, legte das Segment um 1,5 % zu. Im Vergleich dazu verlor der S&P 500 im gleichen Zeitraum 4,2 %. Small Caps profitierten dabei von ihrem Fokus auf Binnenmärkte und der geringeren Abhängigkeit von Tech-Giganten, die unter dem „AI Reality Check“ litten.

Während Wachstumsaktien (Growth) wegen veränderter Zinserwartungen um 8,4 % einbrachen, fungierten kleinere Unternehmen als stabilisierender Diversifikator. Trotz grundsätzlicher Zinssensibilität überzeugte das Segment durch attraktive Bewertungen und eine niedrige Korrelation zu Large Caps. Damit bleiben Small- und Mid-Caps ein unverzichtbarer strategischer Baustein für jedes global gestreute Portfolio.

Zusammenfassung und Ausblick ins nächste Quartal

Das erste Quartal 2026 war von einer klaren Zweiteilung der Märkte geprägt: Während die geopolitisch bedingten Ölpreise über 100 US-Dollar vor allem Energie- und Substanzwerte beflügelten, korrigierte der Technologiesektor, da viele Software-Unternehmen einen ernüchternden „AI Reality Check“ durchliefen. Für das zweite Quartal bleibt das Umfeld herausfordernd. Aufgrund des neuen Inflationsdrucks sind Zinssenkungen vorerst vom Tisch; stattdessen halten die Notenbanken an ihrem restriktiven „High-for-longer“-Kurs fest. Dennoch bleiben wir konstruktiv, da die Resilienz von Small Caps und die Stärke Japans die Vorteile eines breit diversifizierten Portfolios eindrucksvoll unterstreichen.

Vor diesem Hintergrund empfehlen wir weiterhin eine langfristige, global ausgerichtete Anlagestrategie, um sektorale Klumpenrisiken zu vermeiden und Renditechancen verlässlich zu nutzen. Mit diesem disziplinierten Ansatz navigiert unsere digitale Vermögensverwaltung Ihr Portfolio sicher durch dieses volatile Marktumfeld.

Vergleich der Vermögensverwaltung Strategie 100 mit dem DAX

Die Geldanlage an den Kapitalmärkten ist mit Risiken verbunden. Bitte beachten Sie unsere Risikohinweise.

Unternehmen

Produkte

Support & Information

Für Kunden & Partner

Unternehmen

Produkte

Support & Information

Für Kunden & Partner

© 2026 Raisin SE, Berlin

.png)