Pyramide de l’investissement : comment construire une base solide pour votre épargne ?

La gestion de patrimoine, lorsqu’elle est bien pensée, repose sur une stratégie claire et structurée. C’est précisément ce que propose la pyramide de l’investissement. Ce modèle vous permet de hiérarchiser vos placements selon leur niveau de risque et leur rendement potentiel. En tant qu’épargnant, cette approche est essentielle pour sécuriser votre capital, protéger votre famille et préparer efficacement votre retraite. Éclairage.

À retenir

: livrets d’épargne, CAT et obligations doivent représenter 50 à 60 % de votre portefeuille pour protéger votre capital.

: diversifiez avec des produits modérés comme l’assurance-vie ou les SCPI pour viser une croissance maîtrisée.

: actions, crypto ou private equity doivent rester limités (10 à 20 %), selon votre profil et vos objectifs.

Qu’est-ce que la pyramide de l’investissement ?

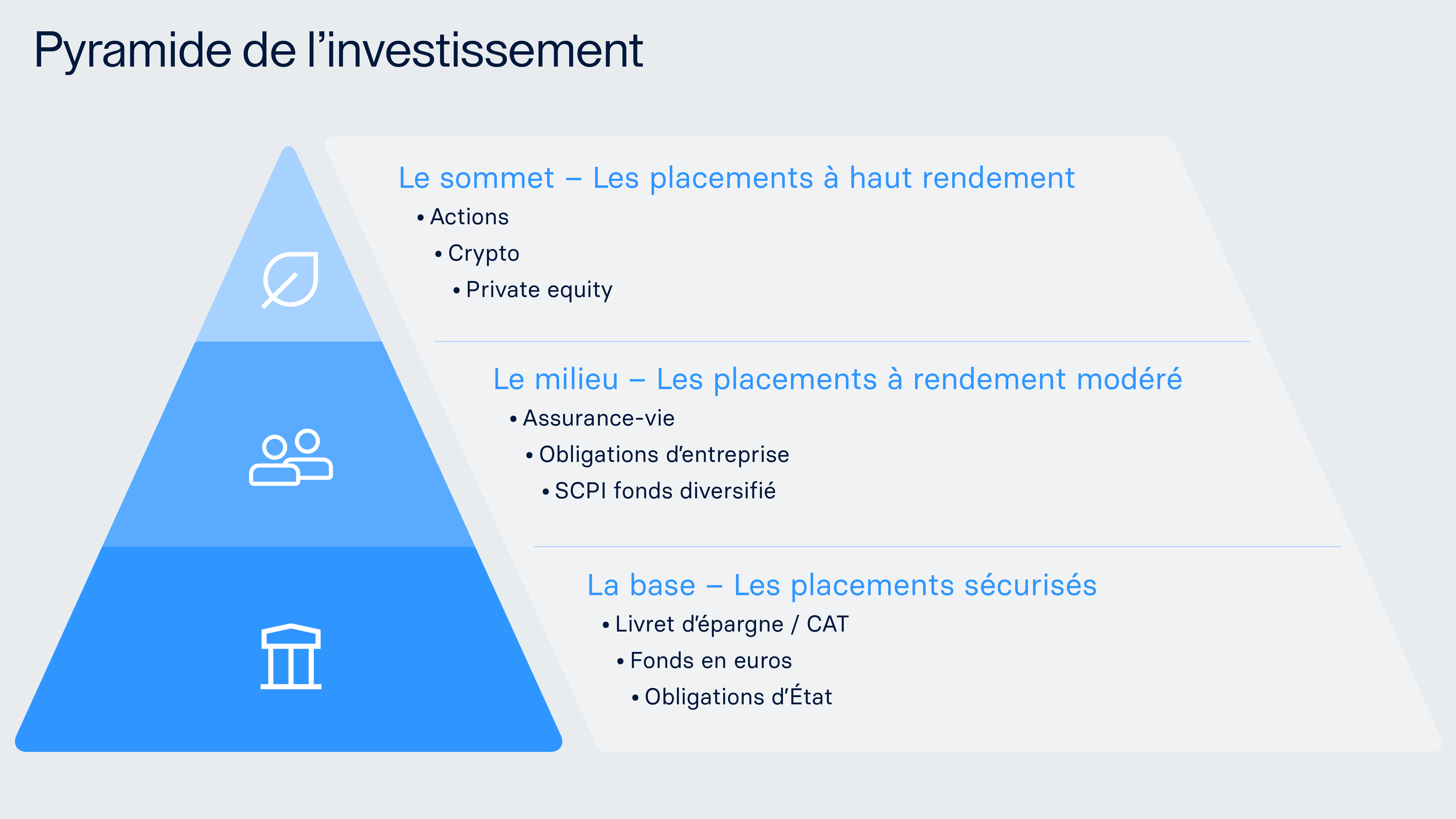

La pyramide de l’investissement est une représentation visuelle de la manière dont un portefeuille financier peut être organisé. Elle repose sur un principe fondamental : commencer par des placements sécurisés et liquides, avant de progresser vers des investissements plus risqués et potentiellement plus rentables.

Sa structure se compose de trois niveaux :

- À la base, on trouve les actifs les plus sûrs, garantissant la stabilité et la liquidité.

- Au centre, des placements équilibrés, qui visent une croissance modérée.

- Enfin, au sommet, figurent les investissements à fort potentiel mais aussi à forte volatilité.

L’objectif est de construire une stratégie évolutive : protéger d’abord son capital, puis chercher des performances plus élevées à mesure que l’on monte dans la pyramide.

Les trois niveaux de la pyramide de l’investissement

Construire un portefeuille solide, équilibré et durable repose sur une logique simple : répartir ses investissements selon trois niveaux complémentaires. À la base, des placements sécurisés pour protéger votre capital. Au centre, des supports de développement pour faire croître votre patrimoine de manière stable. Au sommet, des investissements plus dynamiques pour chercher davantage de performance. Cette pyramide de l’investissement vous aide à structurer votre stratégie en fonction de votre profil, de votre horizon et de vos objectifs financiers.

Les trois niveaux de la pyramide de l’investissement

1. Base de l’investissement : les placements sécurisés

La base est la fondation de votre stratégie d’investissement. Elle doit représenter entre 50 et 60 % de votre portefeuille total. Ces produits sont conçus pour offrir une sécurité maximale : ils protègent le capital investi et sont facilement accessibles.

Parmi les exemples phares : les livrets d’épargne réglementés (Livret A, LDDS), les comptes à terme (CAT), les fonds en euros des contrats d’assurance-vie ou encore les obligations d’État.

Comptes à terme

Des taux fixes compétitifs, jusqu’à 2,90 % par an. Choisissez une durée de dépôt de 3 mois à 10 ans, couverts par les systèmes nationaux de garantie des dépôts. Ouvrez votre compte en ligne et commencez à faire fructifier votre épargne en toute sérénité.

Livrets d'épargne

Un taux variable pouvant aller jusqu’à 1,89 % par an, sans échéance et avec une flexibilité totale. Déposez et retirez librement, sans frais. Tous les comptes sont couverts par les systèmes nationaux de garantie des dépôts. Commencez à épargner dès aujourd’hui.

Le saviez-vous ? Chez Raisin, nous proposons un large éventail de comptes à terme et de livrets d’épargne européens garantis jusqu’à 100 000 € par établissement. C’est une solution idéale pour renforcer la solidité de votre patrimoine tout en bénéficiant de taux compétitifs.

2. Le développement des investissements : les placements à rendement modéré

Ce niveau intermédiaire a pour but de dynamiser votre portefeuille tout en limitant les risques. Il est recommandé d’y consacrer environ 20 à 30 % de votre patrimoine.

Les produits qui composent cette catégorie sont plus performants que ceux de la base, mais restent relativement stables : contrats d’assurance-vie en unités de compte, obligations d’entreprises, SCPI (investissement immobilier indirect) ou encore fonds diversifiés.

Ce type d’investissement est adapté aux objectifs de moyen terme, comme le financement d’un projet important, la transmission patrimoniale ou l’optimisation fiscale progressive.

3. Le sommet : les placements plus risqués à haut rendement

Situé au sommet de la pyramide, ce segment est réservé aux investisseurs avertis, disposés à accepter un niveau de risque élevé en échange d’un potentiel de rendement plus important. Il devrait représenter 10 à 20 % maximum de l’ensemble de vos actifs.

On y retrouve des actifs comme les actions en direct, les ETF (trackers), les cryptomonnaies, le private equity ou encore le financement participatif de start-ups.

Ces placements peuvent fortement fluctuer, mais ils sont incontournables pour dynamiser un portefeuille sur le long terme, à condition d’y accéder de manière mesurée et réfléchie.

Pourquoi utiliser la pyramide de l’investissement ?

Ce modèle présente plusieurs avantages décisifs pour les épargnants à hauts revenus : il permet de visualiser la répartition de votre patrimoine en fonction de vos objectifs et de votre tolérance au risque.

En structurant vos investissements de façon hiérarchisée, vous évitez les erreurs classiques : concentration du risque, surpondération d’actifs spéculatifs ou négligence de la base sécurisée. Vous adoptez une logique de construction patrimoniale progressive, qui met la sécurité en priorité avant de rechercher de la performance.

Cette méthode est également évolutive : elle s’adapte à votre profil, votre âge, vos projets de vie et l’environnement économique. Elle constitue un cadre rassurant et efficace pour gérer votre capital dans la durée.

Les avantages de la pyramide de l’investissement

Adopter la pyramide de l’investissement présente de nombreux bénéfices concrets :

- Vision claire du patrimoine : vous visualisez précisément la répartition de vos actifs selon leur niveau de risque.

- Stratégie de gestion disciplinée : vous évitez les erreurs émotionnelles et structurez vos décisions dans le temps.

- Sécurité renforcée : en priorisant les placements garantis, vous protégez votre capital et vos proches.

- Optimisation du rendement global : chaque niveau joue un rôle complémentaire dans la performance de votre portefeuille.

- Approche évolutive : la structure s’adapte à votre âge, à vos objectifs et aux conditions économiques.

Exemple concret de pyramide d’investissement

Voici un exemple d’un portefeuille d’un million d’euros structuré selon la pyramide de l’investissement. Cette répartition offre un équilibre optimal entre prudence, diversification et performance :

Base | 600 000 € | 60 % | CAT, Livret Raisin, fonds euros, OAT |

Milieu | 250 000 € | 25 % | SCPI, assurance-vie UC, obligations entreprises |

Sommet | 150 000 € | 15 % | Actions, ETF, crypto, private equity |

Les erreurs à éviter avant d’investir

Même les investisseurs avertis peuvent commettre des faux pas. Voici les principales erreurs à éviter :

- Négliger la base de sécurité : investir sans avoir constitué un matelas de sécurité expose à des risques inutiles.

- Surpondérer les actifs risqués : vouloir tout miser sur la performance à court terme peut déséquilibrer l’ensemble du portefeuille.

- Manquer de diversification : concentrer ses placements sur un seul secteur ou produit augmente la vulnérabilité.

- Oublier les ajustements réguliers : ne pas réévaluer la structure de sa pyramide selon ses besoins ou les évolutions du marché.

CAT et Livrets d’épargne : la base indispensable de votre pyramide

Les produits d’épargne proposés sur Raisin sont idéaux pour constituer la base de votre pyramide d’investissement. Ils offrent à la fois sécurité, rendement et simplicité.

Le livret d’épargne est parfait pour conserver une liquidité immédiate avec un capital entièrement garanti. Le compte à terme (CAT), quant à lui, permet d’obtenir un rendement fixe sur une durée déterminée, tout en bénéficiant de la garantie des dépôts à hauteur de 100 000 € par établissement.

Voici un tableau comparatif pour vous aider à faire le bon choix :

Livret d’épargne Raisin | Jusqu’à 1,89 % brut/an | Immédiate | Illimitée | 100 000 € / banque |

Compte à Terme Raisin | Jusqu’à 2,90 % brut/an | À l’échéance | 6 mois à 10 ans | 100 000 € / banque |

Ces deux solutions complémentaires constituent les premières briques de votre stratégie patrimoniale.

FAQ : vos Questions sur la pyramide de l’investissement

Comment construire sa pyramide d’investissement ?

Commencez par évaluer vos besoins essentiels, comme la constitution d’un fonds de sécurité ou la préparation d’un achat. Ensuite, allouez une part de votre capital à des produits modérément risqués, puis à des actifs dynamiques si votre profil le permet.

Quelle part allouer à chaque niveau ?

En général, il est recommandé de consacrer 50 à 60 % à la base, 20 à 30 % au milieu, et 10 à 20 % au sommet. Cela dépend de votre âge, de vos projets et de votre appétence au risque.

Quels produits conviennent à la base de la pyramide ?

Les comptes à terme Raisin, les livrets d’épargne européens, les fonds en euros et les obligations d’État sont des options solides.

Comment faire évoluer sa pyramide dans le temps ?

Rééquilibrez chaque année en fonction de vos objectifs de vie : retraite, succession, projet immobilier, ou simple optimisation de votre fiscalité.

Nos produits d'épargne

Informations

Aide & Contact

Nos produits d'épargne

Informations

Aide & Contact

© 2026 Raisin Bank AG, Francfort-sur-le-Main

Tous les taux d'intérêts affichés sont exprimés sous la forme de Taux de Rendement Actuariel Annuel Brut (TRAAB), sauf indication contraire. Le TRAAB exprime le rendement réel d'un placement pour lequel les intérêts sont payés et capitalisés chaque année. Il permet donc de mieux estimer sur une base annuelle le rendement réel d'un placement, hors fiscalité.