Beleggingsupdates 2026

Hoe hebben de wereldwijde financiële markten gepresteerd en wat betekent dit voor je vermogen? In deze update blikken we terug op de belangrijkste marktontwikkelingen van 2026 en lees je ook hoe de portefeuilles van Raisin Beleggen presteerden.

Beleggingsupdate - Tweede kwartaal 2026

In deze video blikt Kim Felix Fomm, Vice President Investment & Pension Products (CIO) bij Raisin, terug op de ontwikkelingen op de aandelenmarkt in het tweede kwartaal van 2026. Hoewel Raisin Beleggen pas sinds oktober 2025 in Nederland beschikbaar is, zijn de portefeuilles gebaseerd op strategieën die al sinds maart 2018 in Duitsland worden toegepast. Daardoor kunnen we ook historische rendementen laten zien.

Waardeontwikkeling van de portefeuilles per kwartaal

.png)

De getoonde rendementen zijn na aftrek van alle kosten.

Het rendement in het tweede kwartaal toont een buitengewoon herstel en een sterke ontwikkeling ten opzichte van het vorige kwartaal. Alle vier de risicoklassen eindigden flink in de plus. Risicoprofiel 100 (Zeer offensief) behaalde met een indrukwekkende 14,4% ten opzichte van het vorige kwartaal het hoogste rendement. De Risicoprofielen 30, 50 en 70 behaalden respectievelijk uitstekende resultaten van 5,1%, 7,8% en 10,5% ten opzichte van het eerste kwartaal van 2026.

Vergelijking met actief beheerde gemengde fondsen (Q2 2026)

.png)

Risicoprofiel 70 (Offensief) bleef net een procent achter bij het gemiddelde rendement van vergelijkbare fondsen. Daarentegen presteerden de overige drie risicoklassen beter dan hun benchmark.

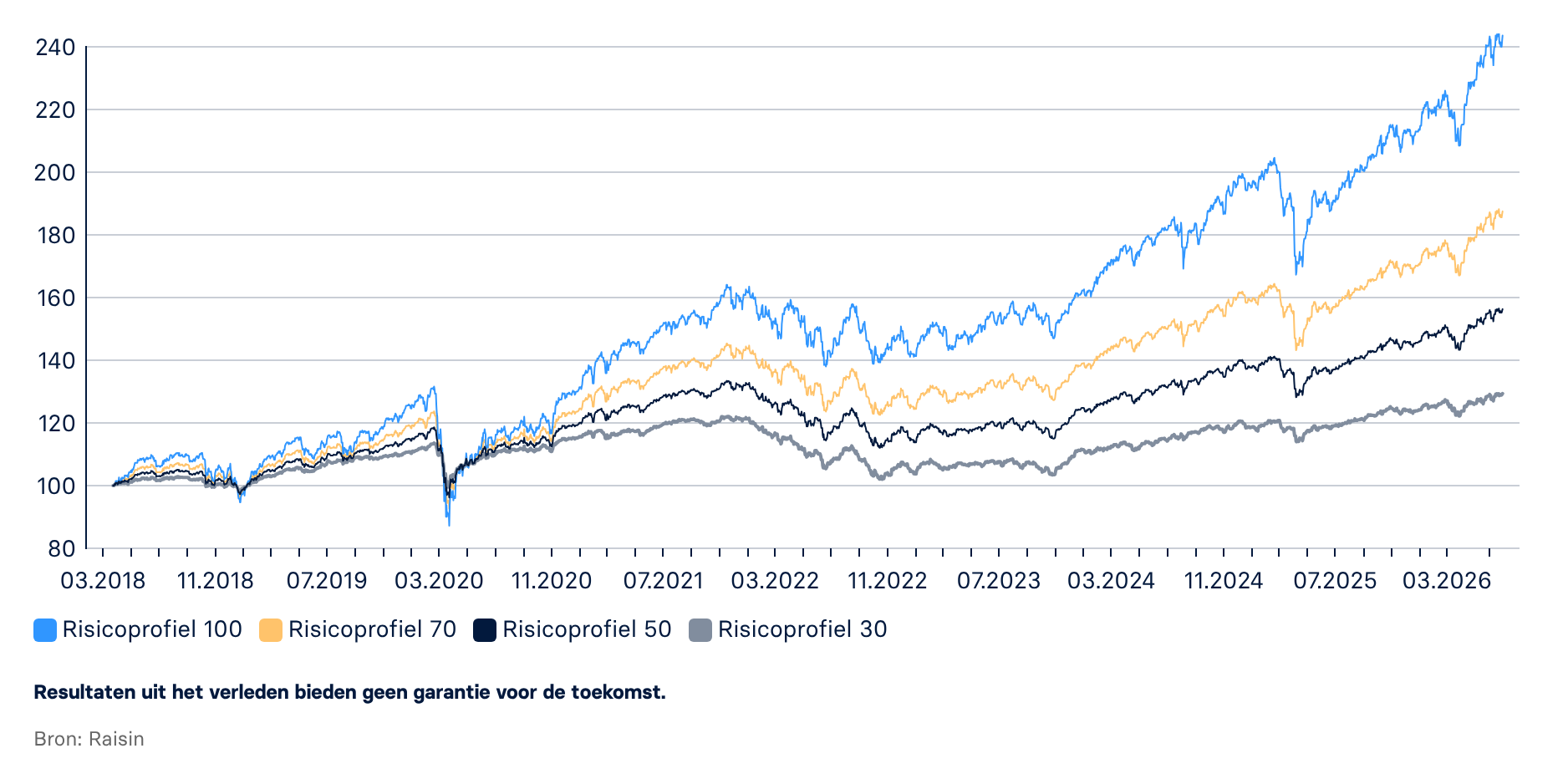

Waardeontwikkeling 23-03-2018 (start) tot 30-06-2026

Alle portefeuilles staan sinds de start in maart 2018 ruim in de plus. Risicoprofiel 30 (Defensief) behaalde een totaalrendement van 28%. Voor Risicoprofiel 50 (Neutraal) kon een plus van 56% worden genoteerd. Risicoprofiel 70 (Offensief) behaalde een totaalrendement van 86%, terwijl Risicoprofiel 100 (Zeer offensief) met maar liefst 143% steeg en dus ruim twee keer zoveel waard werd.

Wereldconflicten en de financiële markt

Het tweede kwartaal van 2026 werd gekenmerkt door een ontwikkeling die we al in het vorige kwartaalbericht hebben aangestipt: het conflict tussen de VS en Iran.

Toen het conflict uitbrak, dreef de tijdelijke blokkade van de Straat van Hormuz de prijs van Brent-ruwe olie op richting de grens van $ 120 per vat; een niveau dat eerder alleen werd bereikt bij het uitbreken van de oorlog tussen Rusland en Oekraïne.

Deze massale stijging van de energiekosten wakkerde wereldwijd nieuwe inflatiezorgen aan en verplichtte centrale banken om monetaire versoepelingen uit te stellen. In Europa kwam het zelfs tot renteverhogingen.

De extra middelen die bedrijven en consumenten aan energie moesten uitgeven, werkten bovendien als een directe aantasting van de koopkracht voor de rest van de economie. Dit trof de eurozone bijzonder hard – deze kampt toch al met een structurele zwakte in de vraag – wat de groeiprognoses in een toch al fragiele omgeving verder naar beneden drukte (ECB, juni 2026).

Olieprijs daalt na bestand, maar logistieke druk houdt aan

Pas de in het tweede kwartaal aangekondigde bestandsovereenkomst bracht merkbare ontspanning en liet de olieprijs weer zakken tot ongeveer $ 73. Dit leidde tot aanzienlijke koersstijgingen op de aandelenmarkten.

Maar ondanks de verlichting op de markten laat dit conflict diepe, structurele sporen achter. Aanvallen op de energie- en transportinfrastructuur hebben raffinagecapaciteiten en maritieme logistieke hubs blijvend beschadigd.

Het herstel van deze installaties zal tijd vergen en het wereldwijde energieaanbod op de middellange termijn belasten. Bovendien zijn de risicopremies voor de internationale zeevaart op een verhoogd niveau gestabiliseerd. Deze "geopolitieke belasting" in de vorm van sterk gestegen verzekerings- en vrachttarieven blijft druk uitoefenen op de wereldwijde toeleveringsketens.

Systeemrisico's en de kracht van wereldwijde spreiding

De afgelopen twee kwartalen zouden voor beleggers een reminder moeten zijn: geopolitieke confrontaties zijn niet langer unieke incidenten, maar een terugkerend verschijnsel in de wereldwijde economie geworden.

De oorlog tussen Rusland en Oekraïne, de politieke escalaties rond Venezuela of de conflicten in het Midden-Oosten tussen de VS en Iran zijn geen losstaande verschijnselen meer. Een potentiële escalatie in het conflict tussen China en Taiwan vormt potentieel een van de grootste systeemrisico's, omdat het kritieke schakels in de wereldwijde toeleveringsketens van technologie ernstig zou verstoren.

Een solide strategie voor beleggers moet juist in deze omgeving gebaseerd zijn op een gediversifieerde portefeuille.

De portefeuilles van Raisin passen dit exact toe door wereldwijd breed te spreiden over meer dan 8000 bedrijven van verschillende omvang. Bij geopolitieke schokken vangen compenserende krachten (zoals grondstofregio’s of waardeaandelen) de verliezen in andere sectoren automatisch op.

Deze wetenschappelijk onderbouwde aanpak beschermt het vermogen tegen lokale crises en zorgt ervoor dat beleggers op de lange termijn profiteren van wereldwijde groei.

In die zin kunnen Raisin-klanten de afgelopen kwartalen beschouwen als een ‘stresstest’ voor hun strategie: hoewel het Iran-conflict de markten tijdelijk in zijn greep hield, bleven de portefeuilles opmerkelijk stabiel.

Sterker nog: dankzij de brede marktdekking waren ze perfect gepositioneerd om extra sterk te profiteren van het herstel daarna. Het bewijs van een geslaagde balans tussen risico en rendement.

Ontwikkeling van de verschillende markten

Noord-Amerika

Amerikaanse aandelen kenden een bijzonder goed kwartaal waarin de S&P 500 met 15,2% steeg. Dit was de sterkste toename sinds 2020. De stijging werd vooral gedreven door sterke bedrijfswinsten en de aanhoudende investeringen in AI.

Beleggers bleven gericht investeren in bedrijven die profiteren van de stijgende vraag naar rekenkracht, data-infrastructuur, halfgeleiders en clouddiensten. Tegen het einde van juni breidden de koerswinsten zich ook uit naar meer cyclische sectoren.

De overgang aan de top van de Federal Reserve naar Kevin Warsh verliep vlekkeloos en verankerde de verwachting van een stabiel monetair beleid, zolang de inflatie in de VS niet opnieuw versnelt.

Bovendien zorgde de aankondiging van het wapenstilstandsakkoord tussen de VS en Iran ervoor dat de olieprijzen daalden.

Eurozone

De aandelenmarkten in de eurozone gingen gemeten naar de MSCI EMU Index ondanks een eerder terughoudend economisch beeld duidelijk omhoog, waarbij IT- en financiële waarden profiteerden van sterke resultaten, terwijl de energiesector leed onder dalende olieprijzen.

De inflatie in de eurozone steeg in mei naar 3,2%, wat de Europese Centrale Bank in juni aanzette tot een depositorenteverhoging met 25 basispunten naar 2,25%.

Tegelijkertijd verhoogde de ECB de inflatieprognoses en werden groeiverwachtingen verlaagd. Het bruto binnenlands product (bbp) over het eerste kwartaal kromp op kwartaalbasis met 0,2%.

Japan

Japanse aandelen lieten een uitstekende prestatie zien, aangedreven door een plus van 14,4% voor de Topix en een koersstijging van meer dan 37% voor de technologiezware Nikkei 225.

Naast het nieuws over de wapenstilstand in het Midden-Oosten, kreeg de Japanse export een flinke boost door de historisch lage stand van de yen tegenover de dollar.

Het monetaire beleid voldeed aan de verwachtingen van de aandelenmarkten; de Bank of Japan verhoogde haar beleidsrente in juni zoals verwacht met 25 basispunten naar 1,0%.

Aandelen in de AI- en financiële sector voerden de stijging aan. Wel zorgden zorgen over te hoge waarderingen in juni voor winstnemingen, en lieten de kwartaalcijfers grote verschillen zien tussen sectoren en bedrijven onderling.

Opkomende markten

De opkomende markten lieten hun sterkste kwartaalprestatie sinds 2009 zien en lieten de MSCI World achter zich, hoewel de winsten extreem geconcentreerd waren in de AI-profiteurs in Zuid-Korea en Taiwan, die beide nieuwe all-time highs bereikten.

De rest van de opkomende markten bleef achter: India leed onder AI-zorgen in de IT-sector, maar stabiliseerde zich door de daling van de Brent-olieprijs naar $ 73, terwijl markten zoals Polen, de VAE, Mexico, Chili en Koeweit onder de benchmark bleven.

Grondstofrijke markten zoals Zuid-Afrika en Saoedi-Arabië hadden te lijden onder zwakke edelmetaalprijzen en beperkte olieproductie. China bleef vanwege wisselvallige cijfers en zwakte bij internetaandelen achter bij de verwachtingen. Brazilië werd belast door politieke onzekerheid in de aanloop naar de presidentsverkiezingen in oktober en een vlakke renteverlagingscyclus en Indonesië presteerde het slechtst door kapitaaluitstroom, een uitgestelde MSCI-beslissing en defensieve renteverhogingen.

Azië (exclusief Japan)

Azië (exclusief Japan) boekte met een plus van 27,7% indrukwekkende winsten, gedreven door grote kapitaalinstroom en de centrale rol van de regio in de wereldwijde AI-hardwarecyclus.

Geografisch gezien was er een duidelijk verschil. Noordoost-Azië liet een sterke groei zien: Zuid-Korea werd de best presterende markt dankzij de grote vraag naar geheugenchips, en Taiwan profiteerde van de investeringen van grote techbedrijven.

De Zuidoost-Aziatische markten (ASEAN) bleven juist achter. Met name Indonesië leed onder de slapte op de grondstoffenmarkt, terwijl China door aanhoudende druk op de vastgoedsector en politieke onzekerheid fors achterbleef bij de verwachtingen van beleggers.

Wereldwijde obligaties

De wereldwijde obligatiemarkten kenden een positief kwartaal, maar bleven volatiel en volgden de ontwikkelingen op de energiemarkt op de voet. Daarbij vielen de rendementen na de bestandsovereenkomst in het Midden-Oosten terug vanaf hun pieken.

In de VS bleef de beleidsrente ongewijzigd op 3,50% tot 3,75% en zat Kevin Warsh zijn eerste Fed-vergadering voor. Een vlakkere rentecurve weerspiegelde de robuustheid van de arbeidsmarkt in de VS.

De ECB verhoogde de basisgeherfinancieringsrente naar 2,40% en de Bank of Japan onderstreepte de wereldwijde verkrappingstrend met een verhoging naar 1,00%.

Britse staatsobligaties herstelden van hun dieptepunten na het aftreden van Keir Starmer en de verwachte komst van Andy Burnham. Ondertussen deden bedrijfsobligaties het beter dan staatsobligaties, dankzij hun sterke financiële positie en een aanhoudende vraag naar herfinanciering.

Aandelen van kleine en middelgrote bedrijven

In het tweede kwartaal van 2026 bleken de ‘smallcaps’ met een stijging van 16% zeer dynamisch te zijn en overtroffen ze de MSCI World.

Er was wel een groot verschil per regio. Amerikaanse smallcaps profiteerden flink van de AI-golf in hun eigen regio en werden beloond voor hun gezonde financiële positie. Buiten de VS was het beeld precies omgekeerd: daar bleven kleinere bedrijven juist achter bij de grote spelers (largecaps).

Samenvatting en vooruitblik op het volgende kwartaal

De wereldwijde aandelenmarkten lieten in het tweede kwartaal van 2026 duidelijke koersstijgingen zien, gedreven door optimisme rond investeringen in de AI-sector en het nieuws over een wapenstilstand in het Midden-Oosten.

Opkomende markten in het algemeen en aandelen uit Azië (excl. Japan) in het bijzonder vertoonden een bijzonder gunstige groei en droegen bij aan de sterke ontwikkeling van de Raisin-portefeuilles.

Er blijven echter onzekerheden bestaan: de schade aan infrastructuur en toeleveringsketens door het Iran-conflict is niet onmiddellijk hersteld door een vrede. Bovendien blijven geopolitieke verhoudingen en beleidswijzigingen wispelturig.

Daarnaast blijven ook de in het vorige kwartaalbericht besproken risico's met betrekking tot private debt en de AI-structuurverandering aanwezig. Daardoor blijft het vooruitzicht voor de tweede helft van het jaar onzeker. Een tijdloze waarheid blijft echter gelden voor beleggers: ‘Time in the market beats timing the market’.

Daarom blijven we een langetermijn- en wereldwijd georiënteerde beleggingsstrategie onderstrepen om de risico-rendementsverhouding te optimaliseren.

Beleggingsupdate - Eerste kwartaal 2026

In deze video blikt Kim Felix Fomm, Vice President Investment & Pension Products (CIO) bij Raisin, terug op de ontwikkelingen op de aandelenmarkt in het eerste kwartaal van 2026. Hoewel Raisin Beleggen pas sinds oktober 2025 in Nederland beschikbaar is, zijn de portefeuilles gebaseerd op strategieën die al sinds maart 2018 in Duitsland worden toegepast. Daardoor kunnen we ook historische rendementen laten zien.

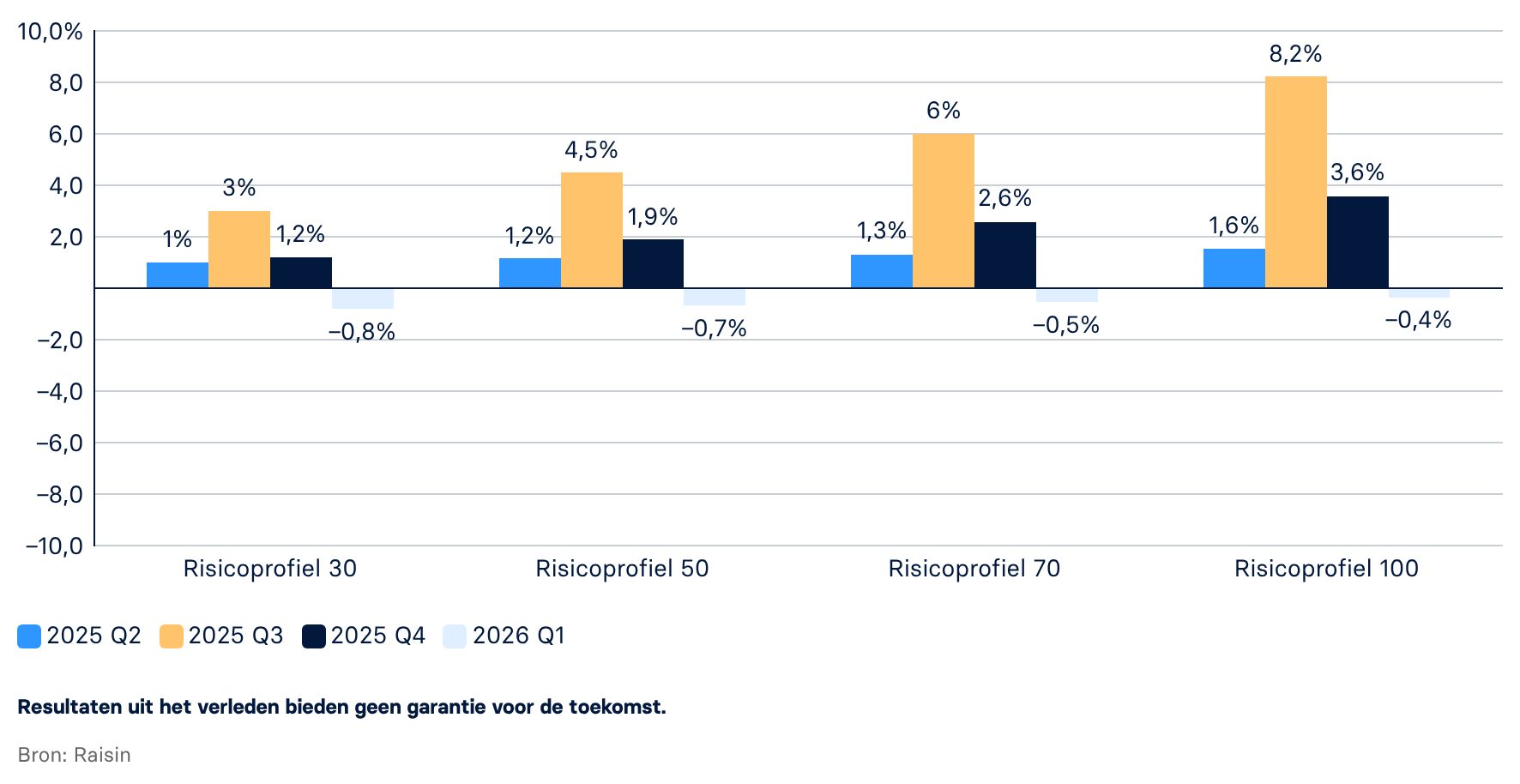

Waardeontwikkeling van de portefeuilles per kwartaal

De getoonde rendementen zijn vanaf 2026 na aftrek van alle kosten. Om een zuivere vergelijking mogelijk te maken, zijn de historische rendementen met terugwerkende kracht op dezelfde basis herrekend.

Ondanks de onrust op de markt bleven onze portefeuilles in het eerste kwartaal erg stabiel en konden de geopolitieke schommelingen goed opgevangen worden. Risicoprofiel 100 (Zeer offensief) eindigde op slechts -0,4%. Ook de risicoprofielen 30, 50 en 70 lieten een sterk resultaat zien met dalingen van respectievelijk maar -0,8%, -0,7% en -0,5% ten opzichte van het vierde kwartaal van 2025.

Vergelijking met actief beheerde gemengde fondsen (Q1 2026)

.png)

Onze portefeuilles presteerden in het eerste kwartaal opnieuw beter dan hun benchmarks. Vooral tijdens marktcorrecties bewijst een wereldwijde spreiding zijn waarde: risicoprofiel 70 (Offensief) deed het 2,0% beter dan de vergelijkingsmarkt en risicoprofiel 100 (Zeer offensief) liep met 1,4% voor op de markt.

Waardeontwikkeling 23-03-2018 (start) tot 31-03-2026

Sinds de start in maart 2018 staan alle portefeuilles flink in de plus. Het totale rendement van risicoprofiel 30 (Defensief) komt over deze periode uit op 23,2%, terwijl risicoprofiel 50 (Neutraal) op 45,0% staat. De waarde van risicoprofiel 70 (Offensief) steeg sinds de start met 69,7% en risicoprofiel 100 (Zeer offensief) behaalde een indrukwekkend rendement van 112,9%.

Private Debt en de impact van AI: risico’s herkennen, stabiliteit behouden

In het eerste kwartaal van 2026 staat een sector in de schijnwerpers die voorheen weinig aandacht kreeg: Private Debt (niet-beursgenoteerde leningen). Na twintig jaar van enorme groei tot ruim 3 biljoen dollar, verschuift de aandacht nu van de hoeveelheid leningen naar de kwaliteit ervan.

Terwijl de officiële berichtgeving vaak nog een stabiel beeld schetst, onthullen recente analyses van de Bank for International Settlements (BIS) de eerste structurele haarscheuren. Deze worden vooral aangestuurd door de snelle opkomst van Artificial Intelligence (AI) en de veranderde voorwaarden voor financiering.

De impact van AI op softwarebedrijven

Een groot knelpunt is de dalende waarde van softwarebedrijven (SaaS). Voorheen waren deze bedrijven veel geld waard vanwege hun stabiele abonnementen. Wereldwijd is er voor zo’n 500 miljard dollar aan leningen verstrekt aan deze sector.

Maar de komst van 'Agentic AI' verandert alles. Waar voorheen honderden licenties nodig waren voor medewerkers, nemen AI-assistenten dit werk nu over. Hierdoor verdwijnen de inkomsten uit licenties per gebruiker.

Het gevolg? De waarde van softwarebedrijven daalde het afgelopen halfjaar met gemiddeld 30%. Kredietverstrekkers moeten nu opnieuw beoordelen of hun onderpand in deze nieuwe AI-economie nog wel genoeg waard is.

'Schaduw-faillissementen' en de rol van cashflow

Deze spanningen leiden tot wat we 'schaduw-faillissementen' noemen. De officiële cijfers blijven nog laag, maar volgens kredietbeoordelaar Moody’s kan inmiddels 15% van de leners de rente niet meer betalen uit de lopende inkomsten. In plaats daarvan gebruiken zij vaak een constructie waarbij de rente wordt opgeteld bij de schuld (PIK-toggles).

Tegelijkertijd wordt er voor 600 miljard dollar geïnvesteerd in AI-datacenters, terwijl het nog onzeker is wanneer deze projecten echt winst gaan maken. Dit vergroot het risico binnen gespecialiseerde portefeuilles.

Voor u als belegger bij Raisin biedt onze strategie een geruststellend perspectief. Wij kiezen voor een maximale spreiding over de markt, wat zorgt voor natuurlijke weerstand tegen dit soort specifieke risico's.

- Wereldwijde spreiding: Doordat we beleggen in meer dan 8.000 aandelen en obligaties wereldwijd, maken we gebruik van 'negatieve correlatie'.

- Balans: Als speculatieve techbedrijven onder druk staan door de AI-omslag, dienen andere sectoren (zoals energie, infrastructuur of waarde-aandelen) als anker. Deze sectoren reageren namelijk heel anders op economische ontwikkelingen.

- Wetenschappelijke zekerheid: Door deze spreiding worden de schommelingen in specifieke sectoren (zoals Private Debt) geneutraliseerd.

Zo blijft uw vermogen beschermd tegen de onrust op de kredietmarkt en profiteert u van de groei van de gehele wereldeconomie. Zoals Nobelprijswinnaar Harry Markowitz al zei: spreiding is de enige 'gratis lunch' in de financiële wereld.

Ontwikkeling van de verschillende markten

Noord-Amerika

Amerikaanse aandelen beleefden met een daling van 4,3% (S&P 500) hun zwakste kwartaal sinds 2022.

Na een sterke start van het jaar, met een gezonde arbeidsmarkt en stabiele consumentenuitgaven, volgde in maart een olieprijsschok door het conflict in het Midden-Oosten. Op sectorniveau was een duidelijk verschil te zien: energie- en grondstoffenaandelen profiteerden flink van tekorten en hogere prijzen.

Binnen de technologiesector ontstond een tweedeling. Bedrijven die de infrastructuur voor AI leveren (zoals chips en cloud) bleven in trek, terwijl traditionele software-aandelen (SaaS) hard onderuit gingen. Beleggers maken zich zorgen dat generatieve AI het huidige abonnementsmodel van deze branche onder druk zet.

Eurozone

De markten in de eurozone daalden in het eerste kwartaal, vooral door de escalatie in het Midden-Oosten in maart.

Terwijl energie-aandelen groeiden, kregen sectoren die afhankelijk zijn van consumentenbestedingen harde klappen. Ook hier was een verschil zichtbaar tussen zwakke software-aandelen en sterke chipfabrikanten.

De inflatie in de eurozone steeg in maart naar 2,5%, waarna ECB-president Lagarde benadrukte dat de rente indien nodig op elk moment verhoogd kan worden. De stemming bleef tot het einde van het kwartaal gespannen door energierisico’s en de dreiging van stagflatie (stagnerende groei gecombineerd met hoge inflatie).

Japan

Japanse aandelen lieten in het eerste kwartaal positieve resultaten zien, mede dankzij de verkiezingsoverwinning van de LDP in februari.

Dit zorgde voor hoop op politieke stabiliteit en een op groei gericht economisch beleid. Hoewel er in maart wat winsten verloren gingen door wereldwijde zorgen over de economie en tekorten aan energie, bleef Japan een van de best presterende markten.

De Bank of Japan hield de rente op 0,75%, maar waarschuwde wel dat stijgende grondstofprijzen de inflatie kunnen aanjagen.

Opkomende markten

De opkomende markten lieten een licht negatief resultaat zien, maar deden het beter dan de wereldwijde index (MSCI World).

De prestaties werden eerst gedreven door AI-aandelen in Korea en Taiwan, totdat de olieprijsschok in maart zorgde voor een verschuiving. Grondstofrijke landen zoals Colombia, Brazilië en Peru waren de uitblinkers. Saoedi-Arabië profiteerde van de stabiele export van olie. China bleef achter door de druk van AI op internetbedrijven, terwijl India last had van hoge waarderingen en de afhankelijkheid van import.

Azië (exclusief Japan)

De regio Azië-Pacific (zonder Japan) noteerde verliezen nadat de winsten van januari en februari in maart weer verdwenen.

Een olieprijs van boven de 100 dollar per vat drukte zwaar op landen die veel energie moeten importeren. Zuid-Korea wist nipt in de plus te eindigen dankzij de enorme vraag naar AI-chips.

Thailand profiteerde aanvankelijk van een optimistische exportmarkt en de verkiezingswinst van de Bhumjaithai-partij. Indonesische aandelen daalden echter nadat indexbouwer MSCI aangaf voorlopig geen nieuwe bedrijven op te nemen vanwege een gebrek aan transparantie.

Wereldwijde obligaties

Amerikaanse staatsobligaties toonden veerkracht, terwijl de rentes in Europa flink stegen. De VS gaven signalen af voor nieuwe wereldwijde invoertarieven van 10%. De voordracht van de marktgerichte Kevin Warsh als nieuwe Fed-voorzitter stelde beleggers kortstondig gerust, maar het conflict in het Midden-Oosten zorgde in maart voor een wereldwijde verkoopgolf.

Door de inflatiezorgen houden markten nu rekening met renteverhogingen in plaats van verlagingen. Binnen de bedrijfsobligaties presteerden Amerikaanse titels beter dan de Europese, omdat Europa zwaarder lijdt onder de afhankelijkheid van energie-import.

Aandelen van kleine en middelgrote bedrijven (Small Caps)

In het eerste kwartaal van 2026 toonden kleine bedrijven hun veerkracht. Terwijl de grote beursgenoteerde bedrijven onder druk stonden, steeg dit segment met 1,5%. Ter vergelijking: de S&P 500 verloor in dezelfde periode 4,2%. Kleine bedrijven profiteerden vooral van hun focus op de binnenlandse markt en hun geringe afhankelijkheid van de techreuzen, die juist last hadden van de 'AI Reality Check'.

Waar groeiaandelen met 8,4% onderuit gingen door veranderde renteverwachtingen, zorgden kleinere bedrijven voor stabiliteit in de portefeuille. Ondanks hun gevoeligheid voor renteschommelingen bleven ze aantrekkelijk door hun gunstige waardering en het feit dat ze niet direct de bewegingen van de grootste bedrijven volgen. Dit maakt kleine en middelgrote aandelen een onmisbaar onderdeel van een wereldwijd gespreide strategie.

Samenvatting en vooruitblik op het volgende kwartaal

Het eerste kwartaal van 2026 kenmerkte zich door een duidelijke tweedeling op de markt. Door de politieke onrust steeg de olieprijs tot boven de 100 dollar, wat gunstig was voor energie- en waarde-aandelen. Tegelijkertijd vond er een correctie plaats in de technologiesector, omdat veel softwarebedrijven geconfronteerd werden met een ontnuchterende ‘AI Reality Check'.

De omgeving blijft ook in het tweede kwartaal uitdagend. Door de nieuwe inflatiedruk zijn renteverlagingen voorlopig van de baan; centrale banken houden vast aan hun strenge koers van een hogere rente voor een langere periode ('higher-for-longer').

Toch blijven wij positief. De kracht van kleinere bedrijven en de sterke prestaties van Japan laten zien hoe waardevol een breed gespreide portefeuille is.

Met het oog op deze ontwikkelingen onderstrepen wij het belang van een langetermijnstrategie met een wereldwijde focus. Zo voorkomt u dat uw vermogen te afhankelijk wordt van één specifieke sector en benut u stabiele kansen op rendement. Met deze gedisciplineerde aanpak loodst Raisin Beleggen uw portefeuille beheerst door deze beweeglijke markt.

Beleggen kent risico’s. Je kunt (een deel van) je inleg verliezen.

Sparen via Raisin

Over Raisin

Sparen en rente

Financieel en fiscaal

Sparen via Raisin

Over Raisin

Sparen en rente

Financieel en fiscaal

© 2026 Raisin SE, Berlin