Sparen of beleggen in 2026: wat is slimmer?

Je ziet de prijzen in de supermarkt en aan de pomp stijgen, terwijl de rente op je spaarrekening nauwelijks beweegt. Als de inflatie hoger is dan je spaarrente, wordt je geld feitelijk elk jaar minder waard. Dit kan een moment zijn waarop je je afvraagt: kan ik niet meer uit mijn spaargeld halen? Ook als je een gezonde buffer hebt opgebouwd, een financieel doel op de lange termijn hebt of een eenmalig bedrag hebt ontvangen, kun je je afvragen of beleggen misschien aantrekkelijker voor je is dan sparen.

Door:

Nicole van Roekel

Auteur

Nicole van Roekel, Content Manager bij Raisin

Auteur

Jasper Berkhout

Expert

Jasper Berkhout, Financieel onderzoeker bij Raisin

Expert

In het kort

Sparen kent over het algemeen een lager risicoprofiel dan beleggen. In de EU is spaartegoed tot € 100.000 per persoon, per bankvergunning beschermd. Hoewel de spaarrente meer zekerheid biedt, is deze historisch gezien vaak lager dan het potentiële rendement op beleggingen.

Beleggen biedt de mogelijkheid op een hoger rendement dan sparen, maar brengt ook risico's met zich mee. De waarde van beleggingen kan fluctueren; je kunt (een deel van) je inleg verliezen.

De is in Nederland op dan op . Over spaargeld betaal je in 2026 belasting over een voorlopig fictief rendement van 1,28% (boven de vrijstelling), bij beleggingen is dat definitief vastgesteld op 6,00%.

Sparen of beleggen: voordelen & nadelen

Om sparen en beleggen met elkaar te vergelijken, is het goed om eerst de voor- en nadelen naast elkaar te leggen. Ruwweg vallen deze uiteen in vier categorieën: rendement, veiligheid, planbaarheid en belastingen.

Sparen

Sparen blijft in 2026 voor veel mensen een manier om voorspelbaarheid in hun financiën te behouden. Uit recente cijfers van DNB blijkt opnieuw dat het Nederlands spaargeld maar blijft toenemen, ondanks dat de spaarrente daalt.

Met name spaardeposito’s, waarbij de rente gedurende de looptijd vaststaat, bieden duidelijkheid over het te verwachte rendement. Tegelijkertijd hangt de geschiktheid van deze vorm van sparen af van persoonlijke voorkeuren en financiële doelen.

Rendement bij sparen

- De spaarrente is variabel op vrij opneembare spaarrekeningen, wat betekent dat deze op elk moment aangepast kan worden. Banken zijn verplicht je vooraf te informeren over een renteverlaging, meestal enkele dagen tot uiterlijk 30 dagen van tevoren. Variabele rentes worden, afhankelijk van de bank, elke week, elke maand, elk kwartaal of elk jaar uitgekeerd. Op een vrij opneembare spaarrekening kun je je spaargeld op elk gewenst moment afhalen en dus biedt zo'n spaarrekening veel vrijheid.

- Op een spaardeposito staat je geld vast gedurende een bepaalde looptijd. Je hebt bij veel banken de keuze uit allerlei looptijden, variërend van een maand tot een jaar of zelfs drie, vijf of tien jaar. De rente staat ook vast gedurende de hele looptijd, wat zeker interessant kan zijn in een tijd waarin verwacht wordt dat de rentes de komende maanden of jaren dalen.

Bij een spaardeposito weet je vooraf precies welk rendement je mag verwachten aan het einde van de looptijd. De spaarrente is bovendien vaak hoger dan op een variabele spaarrekening, maar je kunt je geld dus niet zomaar van een deposito afhalen.

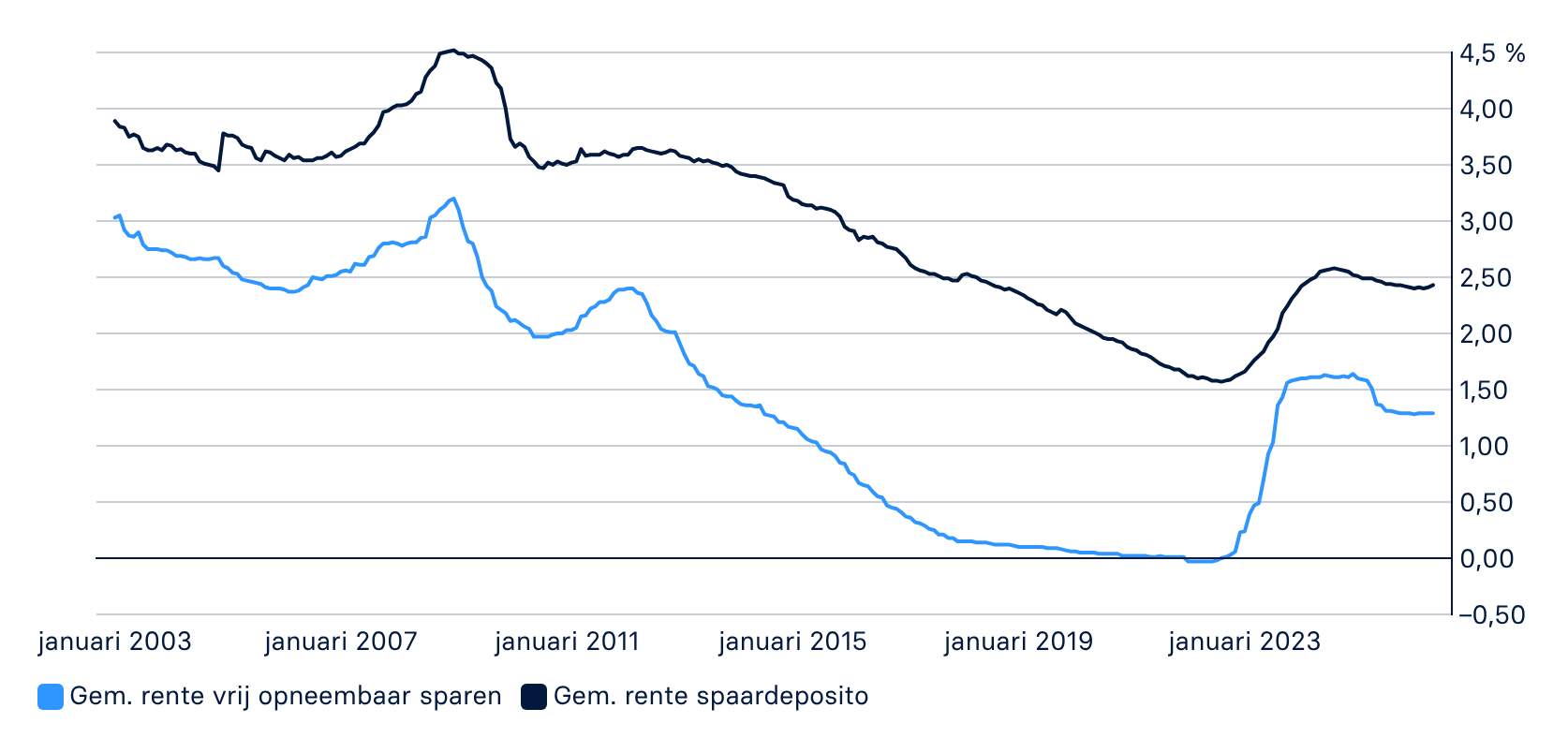

Gemiddelde spaarrente in Nederland

Bron: DNB

Deze grafiek laat de gemiddelde spaarrente zien die Nederlanders jaarlijks ontvingen op spaarrekeningen en spaardeposito's.

Belasting op spaargeld

Je betaalt pas belasting over spaargeld als je vermogen in box 3 (spaargeld en beleggingen) boven het heffingsvrije vermogen uitkomt (in 2026: € 59.357 per persoon, € 118.714 voor fiscale partners). Tot die grens kun je dus belastingvrij sparen.

Het fictieve rendement waarover je belasting betaalt is voor spaargeld voorlopig 1,28%, tegenover 6,00% voor beleggingen. De belastingdruk op spaargeld is dus aanzienlijk lager dan op beleggingen.

Rekenvoorbeeld belasting over spaargeld

Stel: je bent alleenstaand en hebt op 1 januari 2026 precies € 100.000 spaargeld. Je hebt geen beleggingen of schulden.

Je belastbare vermogen is: € 100.000 (spaargeld) - € 59.357 (heffingsvrije grens) = € 40.643. Over spaargeld geldt in 2026 een voorlopig fictief rendement van 1,28%. € 40.643 × 1,28% = € 520. Over dit fictieve rendement betaal je 36% vermogensrendementsheffing in box 3.

Risico bij sparen

Sparen is vrijwel risicoloos als je spaart bij een bank in Europa. Alle partnerbanken van Raisin vallen onder het nationale depositogarantiestelsel van het land waarin de bank gevestigd is. Dat betekent dat je spaargeld tot € 100.000 per bank per rekeninghouder veilig is (net als in Nederland).

Je loopt dus geen risico om je spaargeld (tot € 100.000 per bank per rekeninghouder) kwijt te raken in geval van faillissement van een bank.

Planbaarheid en flexibiliteit bij sparen

Met deposito sparen weet je exact hoeveel geld je opbouwt. Dit maakt sparen ideaal als je spaardoelen hebt op de korte of middellange termijn, zoals een buffer voor onverwachte uitgaven, een nieuwe auto of de studie van je kinderen.

Sparen op een vrij opneembare spaarrekening biedt bovendien ook veel flexibiliteit en vrijheid om dat je je geld op elk gewenst moment van de rekening af kunt halen.

Wanneer kies je voor sparen?

- Als je een financiële buffer wilt opbouwen voor onvoorziene uitgaven.

- Als je je geld binnen enkele maanden of jaren nodig hebt en geen risico wilt lopen.

- Als je zekerheid en planbaarheid belangrijker vindt dan een mogelijk hoger rendement.

Beleggen

Beleggen is in Nederland de afgelopen jaren aanzienlijk populairder geworden. Eind 2025 bereikte het belegd vermogen van Nederlandse huishoudens een recordhoogte van € 204,3 miljard, een stijging van bijna 8% ten opzichte van het jaar daarvoor.

Inmiddels belegt ongeveer een kwart van de Nederlandse huishoudens (circa 2,2 miljoen). Deze groei wordt gedreven door de zoektocht naar rendement in tijden van inflatie en de toegankelijkheid van producten zoals ETF's en indexfondsen, waarmee u eenvoudig risico kunt spreiden over verschillende markten.

Hoewel de interesse groeit, blijft Nederland in vergelijking met andere landen terughoudend. Waar de gemiddelde Europeaan ongeveer 36% van het vrij besteedbare vermogen belegt, ligt dit in Nederland nog aanzienlijk lager; wij houden vast aan een enorme spaarberg van ruim € 528 miljard. De contrasten met de Verenigde Staten zijn nog groter: daar belegt maar liefst 79% van de huishoudens een deel van hun vermogen op de kapitaalmarkt.

Beleggen biedt je geld de kans om harder te werken, mits je een langere horizon aanhoudt en je je strategie afstemt op je persoonlijke situatie.

Let op: de waarde van beleggingen kan schommelen. Zorg dus dat je alleen belegt met geld dat je niet direct nodig hebt.

Rendement bij beleggen

Beleggen kán op lange termijn meer opleveren dan sparen, maar garanties heb je nooit. Zo behaalde de S&P 500 in 2023 en 2024 een rendement van 25% of hoger, maar in 2022 nog een verlies van 18%. Het verwachte rendement op beleggingen is in 2026 door de Belastingdienst vastgesteld op 6,00% (forfaitair rendement).

Dit percentage wordt gebruikt om de belasting te berekenen, maar je daadwerkelijke rendement kan hoger of lager uitvallen.

Belasting op beleggen in 2026

Over je beleggingen betaal je in 2026 mogelijk vermogensbelasting in box 3. Het heffingsvrije vermogen is € 59.357 per persoon (€ 118.714 met fiscale partner). Over het meerdere betaal je 36% belasting over het fictieve rendement van 6,00% voor beleggingen.

Rekenvoorbeeld: belasting over beleggingen

Stel: je bent alleenstaand en hebt op 1 januari 2026 precies € 100.000 aan beleggingen. We gaan er voor het gemak van dit rekenvoorbeeld vanuit dat je geen banktegoeden of schulden hebt.

Je belastbare vermogen is: € 100.000 (beleggingen) - € 59.357 (heffingsvrije grens) = € 40.643.

Over beleggingen geldt in 2026 een fictief rendement van 6,00%. € 40.643 × 6,00% = € 2438,58. Over dit fictieve rendement betaal je 36% vermogensbelasting in box 3, wat neerkomt op ongeveer € 877.

Risico's bij beleggen

Beleggingen zijn vaak erg volatiel, betekent dat je waarde van je vermogen flink kan schommelen. Koersen kunnen stijgen, maar ook fors dalen. Grote verliezen zijn mogelijk, zeker op de korte termijn.

Het risico van beleggen kán worden beloond met een hoger gemiddeld rendement op de lange termijn, maar zekerheid heb je nooit. Daarom is het algemene advies ook: beleg alleen met geld dat je écht kunt missen.

Planbaarheid en flexibiliteit bij beleggen

Beleggen is veel minder planbaar dan spaargeld. Je weet vooraf niet hoeveel je vermogen waard is op het moment dat je het nodig hebt. Ook biedt beleggen minder flexibiliteit. Je kunt je beleggingen vaak wel op elk gewenst moment verkopen, maar het risico is dat je je beleggingen met verlies moet verkopen.

Wanneer kies je voor beleggen?

- Als je een ruime spaarbuffer hebt voor onvoorziene uitgaven (minimaal enkele maanden aan vaste lasten).

- Als je een deel van je geld voor langere tijd kunt missen.

- Als je bereid bent risico te nemen voor een grotere kans op een hoger rendement.

- Als je je niet stoort aan tijdelijke waardedalingen.

Sparen of beleggen vs. niets doen

Als je je geld simpelweg op een lopende rekening laat staan, loop je niet alleen de spaarrente mis, maar verliest je geld ook aan waarde door inflatie. Het is daarom belangrijk om een bewuste keuze te maken: sparen of beleggen (of een combinatie).

Als je ervoor kiest om te sparen, doe dit dan bij banken die hogere spaarrentes bieden. Op dit moment krijg je bij andere Europese banken hogere spaarrentes dan bij de Nederlandse grootbanken.

Als je liever belegt, zorg er dan voor dat je het risico goed beheert. Hoe dan ook, het is cruciaal om een investeringsbeslissing te nemen om te voorkomen dat je geld stilstaat en aan waarde verliest.

€ 100.000 sparen of beleggen

Stel dat je 10 jaar geleden een bedrag van € 100.000 had. Wat was dan het verschil in rendement geweest als je deze op een spaarrekening had laten staan (tegen de gemiddelde jaarlijkse spaarrente volgens de cijfers van de DNB) of € 100.000 had belegd in een ETF die de MSCI World Index volgde?

De gemiddelde spaarrente in Nederland was de afgelopen 10 jaar bijzonder laag. De gemiddelde spaarrente in Nederland bedroeg de afgelopen 10 jaar ongeveer 0,51% per jaar, met uitschieters naar beneden tussen 2016 en 2022 en uitschieters naar boven in 2023/2024. Als je dit hele bedrag op een vrij opneembare spaarrekening had gezet, had je naar schatting na 10 jaar ongeveer € 105.220 gehad. Je winst zou dan rond de € 5220 zijn geweest.

Had je diezelfde € 100.000 belegd in een ETF die de MSCI World Index volgt, dan was het gemiddelde jaarlijkse rendement de afgelopen tien jaar ruim 13% geweest. Door het rente-op-rente effect (compounding) zou je na 10 jaar zijn uitgekomen op ongeveer € 343.860. Je winst zou dan circa € 243.860 geweest zijn.

Spaar en beleg bij Raisin

Profiteer van hogere spaarrentes én beleggingsmogelijkheden bij Raisin. Spaar veilig bij Europese partnerbanken of beleg in één van de vijf overzichtelijke, kant-en-klare portefeuilles met ETF’s en indexfondsen, allemaal vanuit één account.

Ontvang tot 2,30% op spaarrekeningen en 3,56% per jaar op termijndeposito’s.

Maak een Raisin-account aan

.png&w=384&q=75)

Als Pionier für Spar-, Investment- und Altersvorsorgeprodukte ermöglichen wir Privatkunden einen unkomplizierten Zugang zu globalen Einlagen- und Kapitalmärkten – ein Vorteil, der auch Finanzinstitute stärkt.

Sparen via Raisin

Over Raisin

Sparen en rente

Financieel en fiscaal

Sparen via Raisin

Over Raisin

Sparen en rente

Financieel en fiscaal

© 2026 Raisin SE, Berlin