Depositoladder: slim sparen met flexibiliteit en hoger rendement

Op een spaardeposito, waar je je geld voor langere tijd vastzet, profiteer je doorgaans van hogere spaarrentes dan op een vrij opneembare spaarrekening. Klinkt dit interessant, maar wil je je geld niet zomaar voor meerdere jaren vastzetten? Met een depositoladder profiteer je van meer flexibiliteit en meer rendement vanaf dag één.

In het kort

Met een depositoladder spaar je slim en flexibel, zowel in tijden van dalende rentes als stijgende rentes.

Je spreidt je spaargeld over verschillende deposito's met verschillende looptijden, zodat je creëert.

Via Raisin kun je gemakkelijk werken met een . Je hebt de keuze uit spaardeposito's met allerlei verschillende looptijden en aantrekkelijke rentes tot wel bij verschillende banken in Europa.

Wat is een depositoladder?

Een depositoladder of depositotrap is een spaarstrategie waarbij je jouw geld over verschillende deposito's met verschillende looptijden verdeelt. Daardoor blijf je flexibel omdat er regelmatig kapitaal vrijkomt en spreid je je renterisico over de tijd.

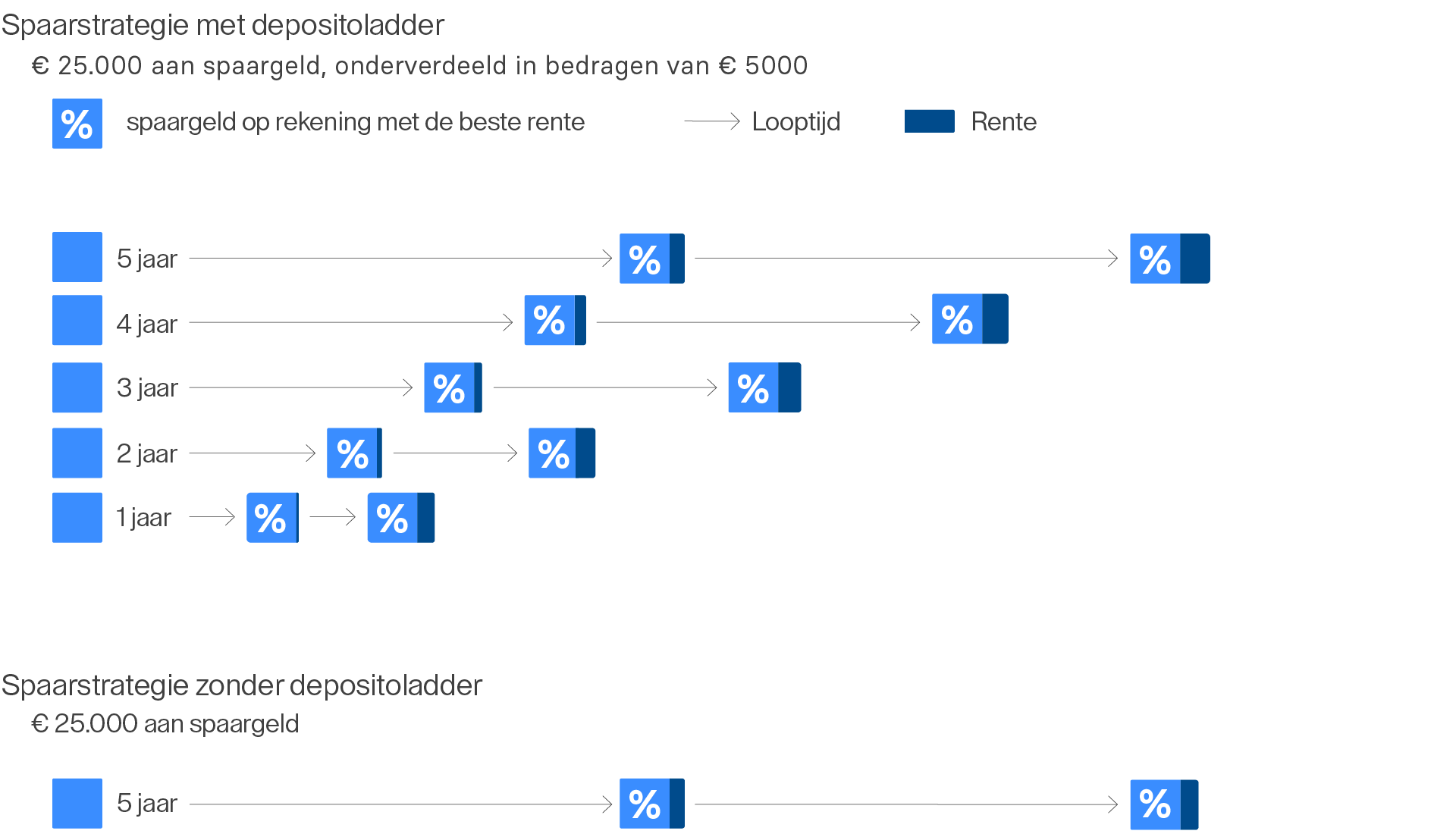

Je kunt bijvoorbeeld een spaarbedrag van € 25.000 in vijf stukken verdelen die je vervolgens op vijf verschillende spaardeposito's met verschillende looptijden wegzet. Bijvoorbeeld:

- € 5000 op een deposito van 3 maanden

- € 5000 op een deposito van 6 maanden

- € 5000 op een deposito van 12 maanden

- € 5000 op een deposito van 3 jaar

- € 5000 op een deposito van 5 jaar

Na 3 maanden komt dan al de eerste € 5000 vrij. Je kunt dan, afhankelijk van of de rente is gestegen of gedaald, die € 5000 (met de uitgekeerde rente!) opnieuw vastzetten voor een korte of langere looptijd.

Slimme spaarstrategie in tijden van dalende én stijgende rentes

Sparen met een depositoladder is een spaarstrategie die passend is bij zowel stijgende als dalende renteperiodes:

- Bij stijgende spaarrentes kun je vrijkomend spaargeld vastleggen op een deposito met een kortere looptijd tegen de huidige, hogere actuele spaarrentes.

- Bij dalende spaarrentes kun je vrijkomend spaargeld vastleggen op een deposito met een langere looptijd, zodat je blijft profiteren van hoge rentes, ook als de spaarrente daalt.

Sparen met een depositoladder: de voordelen

Een depositoladder heeft verschillende voordelen:

- Door het vrijgekomen spaargeld van een deposito steeds opnieuw vast te zetten voor een bepaalde periode, profiteer je van rente-op-rente. Je zet het bedrag en de ontvangen rente na de verstreken looptijd op een nieuwe spaardeposito. Zo ontvang je opnieuw rente aan het einde van de looptermijn van de nieuwe spaardeposito, in plaats van maar één keer aan het einde van een deposito met een lange looptijd van bijvoorbeeld 5 jaar.

- Met een depositoladder kun je flexibeler reageren op rentewijzigingen. Je eerste deposito komt na drie maanden vrij, je tweede na zes maanden, je derde deposito na een jaar, enzovoort. Zijn de rentes in de tussentijd gestegen, dan kun je hier sneller op inspelen en direct profiteren van de hogere rente in plaats van dat je moet wachten tot dat je geld op andere deposito’s vrijkomt.

- Op deze manier levert je geld vanaf dag één direct rente op. Dit is het grote voordeel ten opzichte van een afwachtende houding, waarbij je je spaargeld pas voor langere tijd vast wil zetten als de rente gestegen is. In de tijd dat je wacht en je je geld bijvoorbeeld op een vrij opneembare spaarrekening met lage rente laat staan, had je geld al meer op kunnen leveren door te werken met een depositoladder.

Bouw je depositoladder bij Raisin

Via Raisin beheer je via één centraal account meerdere spaardeposito's met keus uit meer dan 50 Europese banken. Je hoeft je slechts eenmalig te identificeren en na het identificatieproces kun je volledig online onbeperkt spaardeposito's openen en beheren.

Je vindt bij Raisin hoge rentes op deposito's, momenteel tot 3,25% per jaar. Je spaargeld is tot € 100.000 per bank per rekeninghouder beschermd door het depositogarantiestelsel van het land waarin je spaart. Raisin is voor jou als spaarder volledig gratis. Je betaalt geen transactiekosten of andere kosten.

Vergelijk deposito rentes

Meer informatie over spaardeposito's:

Als Pionier für Spar-, Investment- und Altersvorsorgeprodukte ermöglichen wir Privatkunden einen unkomplizierten Zugang zu globalen Einlagen- und Kapitalmärkten – ein Vorteil, der auch Finanzinstitute stärkt.

Sparen via Raisin

Over Raisin

Sparen en rente

Financieel en fiscaal

Sparen via Raisin

Over Raisin

Sparen en rente

Financieel en fiscaal

© 2026 Raisin SE, Berlin