PER et déduction fiscale 2026 : guide, calcul et simulations

Le plan épargne retraite (PER) est l'un des outils les plus efficaces pour réduire directement votre impôt sur le revenu. Découvrez comment calculer votre avantage fiscal et pourquoi réinvestir cette économie vous permet de maximiser votre patrimoine à long terme.

L’essentiel à retenir :

. L'avantage est particulièrement significatif pour les tranches marginales d'imposition (TMI) de 30 %, 41 % ou 45 %.

, sauf cas de déblocage anticipé. L'économie d'impôt initiale constitue un report d'imposition.

par votre PER sur un compte à terme pour faire fructifier ce capital de manière prévisible.

Comment fonctionne la déduction fiscale du PER en 2026 ?

Le plan épargne retraite (PER) vous permet de déduire vos versements volontaires de votre revenu net imposable. Cette mécanique réduit mécaniquement le montant sur lequel votre impôt sur le revenu est calculé.

L'impact de votre Tranche Marginale d'Imposition (TMI)

L'avantage fiscal dépend directement de votre TMI. Plus votre tranche est élevée, plus l'économie d'impôt générée par chaque euro versé est importante. Un contribuable imposé à 41 % réalisera une économie supérieure à un contribuable imposé à 11 % pour un même versement.

Le concept de report d'imposition

L'économie d'impôt réalisée lors du versement correspond à un impôt que vous paierez au moment de la sortie. Le PER vous permet de différer cette taxation jusqu'à votre retraite. C'est une période où vos revenus, et donc votre TMI, sont généralement plus faibles.

Exemple de déduction fiscale PER (simulation 2026)

Le tableau suivant illustre l'économie d'impôt réelle selon votre tranche marginale d'imposition pour un versement volontaire de 5 000 €. Pour un calcul personnalisé, retrouvez notre guide de simulation de plan épargne retraite.

11 % | 5 000 € | 550 € | 4 450 € |

30 % | 5 000 € | 1 500 € | 3 500 € |

41 % | 5 000 € | 2 050 € | 2 950 € |

Optimisez votre bonus fiscal

De nombreux épargnants font le choix d’investir le bonus fiscal obtenu par le PER. Par exemple, une économie d’impôt de 1 500 € d'impôts peut être placé sur un compte à terme pour générer un rendement de façon prévisible.

Quel est le plafond de déduction fiscale du PER ?

Votre avis d'imposition indique un "Plafond Épargne Retraite". Ce montant correspond à la limite maximale que vous pouvez déduire de vos revenus pour une année donnée.

La limite standard est calculée sur la base de 10 % de vos revenus professionnels de l'année précédente, avec des montants minimum et maximum définis annuellement par la législation. Si vous n'utilisez pas l'intégralité de votre plafond au cours d'une année, vous pouvez reporter le solde non consommé sur les trois années suivantes. Cela vous permet de lisser vos versements ou de réaliser un versement exceptionnel.

Défiscalisation PER vs épargne de précaution : faut-il tout bloquer ?

Le PER est conçu pour le très long terme. Votre capital est bloqué jusqu'à votre retraite, sauf pour quelques cas de déblocage anticipé prévus par la loi, comme l'achat de la résidence principale ou un accident de la vie. Il reste essentiel de conserver une épargne de précaution disponible ou placée sur des horizons plus courts (vous pouvez par exemple comparer le PER ou l'assurance vie pour plus de flexibilité).

Avantage fiscal | Aucun (soumis au PFU de 31,4 %) | Déduction immédiate sur le revenu, imposition à la sortie |

Taux de rendement | Taux fixe (ex. : jusqu'à 3,12 % p. a.) | Variable (selon les supports choisis) |

Disponibilité | Disponible à l'échéance du contrat | Bloqué jusqu'à la retraite |

Objectif principal | Faire fructifier ses liquidités | Réduire son impôt |

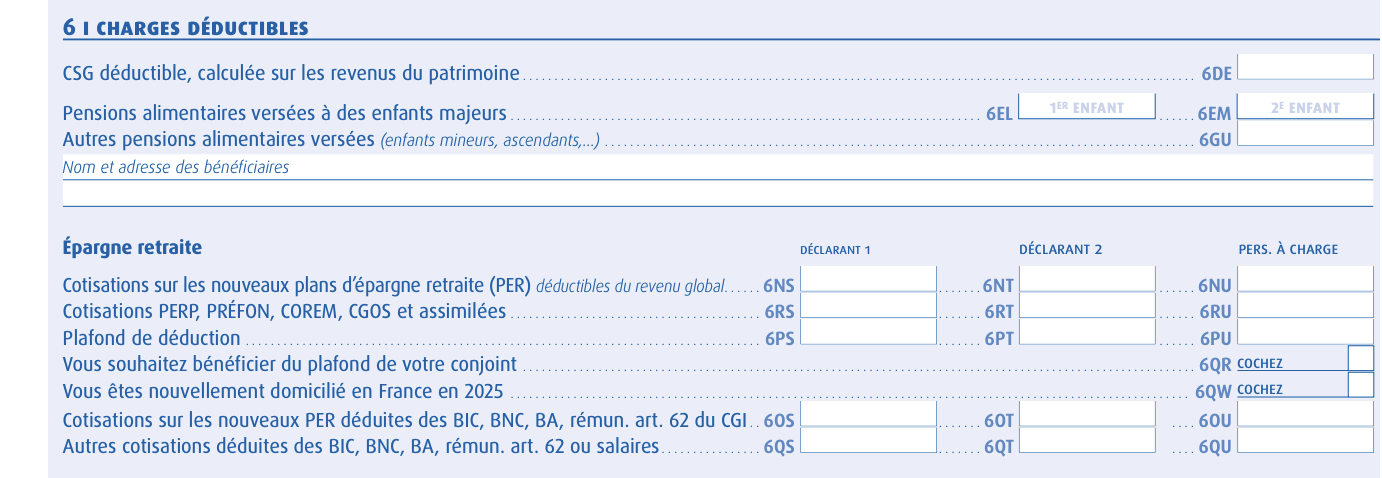

Comment déclarer vos versements PER pour obtenir la réduction d'impôt ?

Les versements volontaires doivent être reportés sur votre déclaration de revenus annuelle (formulaire 2042). Les montants déductibles sont généralement à inscrire dans les cases 6NS, 6NT ou 6NU, selon votre situation.

Pour faciliter cette démarche, votre établissement financier vous envoie chaque année un Imprimé Fiscal Unique (IFU). Ce document récapitule les montants exacts à vérifier ou à reporter sur votre déclaration.

Pourquoi combiner PER et comptes à terme en 2026 ?

Le PER sert d'outil principal pour abaisser votre revenu imposable. Les comptes à terme vous permettent d'utiliser l'économie d'impôt générée pour obtenir un rendement fixe et connu à l'avance.

Le tableau ci-dessous illustre une stratégie de réinvestissement de l'économie d'impôt.

1 | Versement de 10 000 € sur PER (TMI à 30 %) | Économie de 3 000 € d'impôts |

2 | Réception du remboursement fiscal de l'État | 3 000 € de liquidités disponibles |

3 | Placement sur un compte à terme via Raisin, pic à 3 % p.a. | + 61,74 € d'intérêts nets annuels* |

*Exemple de calcul pour un taux brut de 3 % p.a., Prélèvement Forfaitaire Unique (PFU) de 31,4 % applicable en 2026.

Optimisez votre épargne : optimisez votre fiscalité avec le PER et obtenez un rendement prévisible en ouvrant votre compte Raisin gratuitement. Votre capital est protégé jusqu'à 100 000 € par banque et par déposant par le système de garantie des dépôts officiel de l'Union européenne.

Vos questions sur la défiscalisation du PER

Le PER est-il toujours déductible des impôts ?

La déductibilité est l'avantage principal du PER. Cependant, vous pouvez choisir de ne pas déduire vos versements à l'entrée. Dans ce cas, vous bénéficierez d'une fiscalité allégée à la sortie, avec une exonération d'impôt sur le capital retiré.

Combien puis-je déduire au maximum avec mon PER ?

Le plafond correspond généralement à 10 % de vos revenus professionnels de l'année précédente. Ce montant est encadré par un plafond maximum révisé chaque année selon le Plafond Annuel de la Sécurité Sociale (PASS).

Puis-je retirer l'argent de mon PER avant la retraite ?

Le retrait anticipé n'est autorisé que dans des situations spécifiques : l'acquisition de votre résidence principale ou des accidents de la vie (chômage de longue durée, surendettement, invalidité, décès du conjoint).

Est-ce que les intérêts du PER sont soumis à la Flat Tax (PFU) ?

À la sortie, si vous avez déduit les versements à l'entrée, le capital est soumis au barème progressif de l'impôt sur le revenu. Les plus-values (les gains) sont quant à elles soumises au Prélèvement Forfaitaire Unique (PFU), qui est de 31,4 % en 2026.

Pourquoi le PER est-il conseillé pour la défiscalisation ?

Le PER est l'un des outils les plus directs pour baisser le revenu net imposable. Son efficacité est particulièrement prononcée pour les contribuables situés dans les tranches d'imposition supérieures (TMI à 30 %, 41 % ou 45 %).

Que faire si j'ai déjà atteint mon plafond de déduction ?

Une fois le plafond atteint, les versements supplémentaires ne bénéficient plus de l'avantage fiscal immédiat. Il peut alors s'avérer judicieux d'orienter vos liquidités vers des placements offrant un taux fixe, comme un compte à terme.

Quelle est la différence entre réduction et déduction d'impôt ?

La déduction fiscale, applicable au PER, vient baisser votre revenu avant que l'impôt ne soit calculé. La réduction d'impôt, au contraire, diminue directement le montant final de l'impôt à payer. La déduction est d'autant plus avantageuse que votre tranche d'imposition est élevée.

En savoir plus sur la retraite

Nos produits d'épargne

Informations

Aide & Contact

Nos produits d'épargne

Informations

Aide & Contact

© 2026 Raisin Bank AG, Francfort-sur-le-Main

Tous les taux d'intérêts affichés sont exprimés sous la forme de Taux de Rendement Actuariel Annuel Brut (TRAAB), sauf indication contraire. Le TRAAB exprime le rendement réel d'un placement pour lequel les intérêts sont payés et capitalisés chaque année. Il permet donc de mieux estimer sur une base annuelle le rendement réel d'un placement, hors fiscalité.