Retraite moyenne en France 2026 : chiffres clés et guide de préparation

La préparation à la retraite soulève de nombreuses interrogations. Comprendre les chiffres certifiés est la première étape pour évaluer vos futurs revenus et anticiper la transition. Ce guide détaille les dernières données de la retraite en France et présente des stratégies concrètes pour maintenir votre niveau de vie.

L’essentiel à retenir :

: pour les résidents français ayant effectué une carrière complète (droits directs), la moyenne s'établit à 1 705 € brut (environ 1 600 € net). Cependant, la baisse de revenus au moment du départ à la retraite est inévitable et le taux de remplacement chute souvent sous les 50 % pour les cadres.

: avec une inflation en évolution permanente, l'épargne réglementée classique comme le Livret A (1,50 %) peut afficher un rendement réel négatif, ce qui érode mécaniquement la valeur de votre épargne.

: pour maintenir votre niveau de vie, anticiper la baisse de revenus en construisant un capital complémentaire est indispensable. Des solutions couvertes par la garantie des dépôts, comme les comptes à terme, offrent des rendements supérieurs pour préparer l'avenir.

Quel est le montant de la retraite moyenne en France en 2026 ?

Selon les données de la DREES publiées en mai 2026 (portant sur la fin d'année 2024), la pension mensuelle moyenne s'élève à 1 705 € brut pour les résidents français. Après déduction des prélèvements sociaux (CSG, CRDS, CASA), cela correspond à environ 1 600 € net par mois.

Pourquoi d'autres chiffres circulent-ils ? Il est fréquent de trouver des montants différents selon la méthode de calcul. En tant qu'épargnant, mieux vaut vous baser sur le bon indicateur :

1 705 € brut : c'est la moyenne des droits directs pour les résidents en France (le titulaire principal). C'est l'indicateur de référence pour évaluer l'impact d'une carrière complète.

1 657 € brut : cette moyenne inclut les pensions de réversion, ce qui dilue le montant global en intégrant des veufs ou veuves n'ayant parfois pas cotisé.

1 567 € brut : ce chiffre englobe les réversions ainsi que les retraités résidant à l'étranger, dont les carrières en France ont souvent été plus courtes.

Au-delà de ces montants, l'inflation est le véritable enjeu. Avec une érosion monétaire estimée à 2,4 % sur un an par l'INSEE (mai 2026), il devient indispensable de générer des revenus complémentaires pour sécuriser l'avenir.

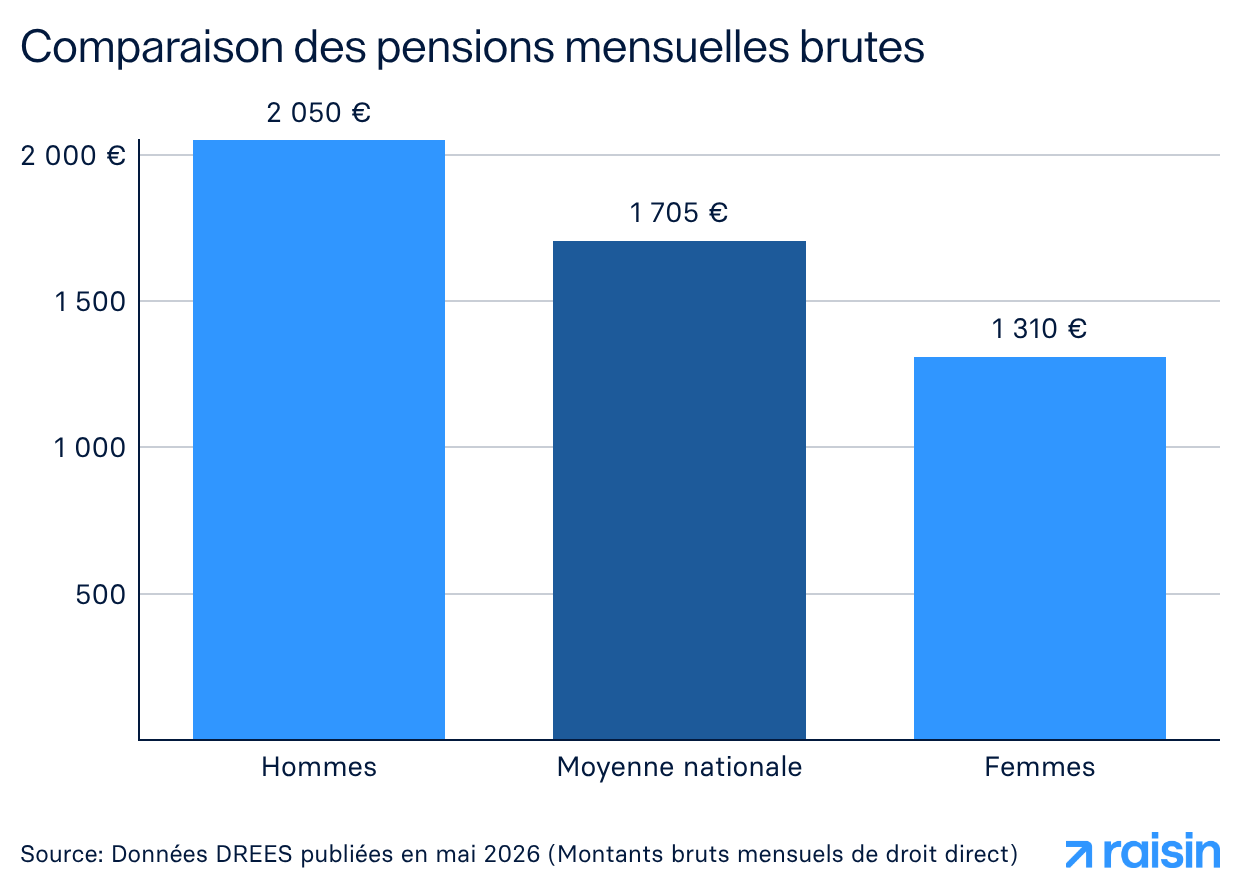

Disparités hommes-femmes : l'écart se creuse à la retraite

La moyenne nationale cache des inégalités importantes. En droit direct (sans compter les pensions de réversion), l'écart de revenus au moment du départ à la retraite reste marqué. Les femmes perçoivent en moyenne 36 % de moins que les hommes.

Pension mensuelle moyenne de droit direct par genre (en brut)

Hommes | 2 050 € |

Moyenne Nationale | 1 705 € |

Femmes | 1 310 € |

Note : l'intégration des pensions de réversion (droits dérivés) remonte la moyenne nette des femmes à environ 1 596 €, réduisant l'écart global à 25 %.

Comparaison inter-régimes : fonctionnaires et privé

La fracture structurelle s’accentue selon votre statut professionnel. Les régimes spéciaux, les professions libérales et la fonction publique affichent des pensions brutes nettement supérieures au régime général.

Comparaison inter-régimes des retraites mensuelles (brut)

Fonction Publique (État) | 2 600 € |

Professions libérales (CNAVPL) | 2 400 € |

Régime général (privé) | 1 600 € |

Ouvriers non qualifiés | 1 100 € |

Quelle retraite pour quel salaire ? Cas pratiques : 1 500 € vs 3 000 € net

Pour savoir combien épargner pour sa retraite, le critère essentiel est le taux de remplacement : il s'agit du pourcentage de votre dernier salaire que vous conserverez à la retraite. Mécaniquement, plus vos revenus d'activité sont élevés, plus ce taux baisse.

Le tableau ci-dessous estime la pension nette selon trois niveaux de revenus :

1 500 € | ~75 % | 1 125 € | 375 € |

2 200 € | ~65 % | 1 430 € | 770 € |

3 000 € | ~55 % | 1 650 € | 1 350 € |

Comblez l'écart de revenus

N'attendez pas de subir une baisse de vos ressources à la fin de votre carrière. Commencez à bâtir votre capital dès aujourd'hui avec un compte à terme via Raisin offrant jusqu'à 3,12 % p.a. (brut) pour préparer votre avenir financier. Vos dépôts sont protégés jusqu'à 100 000 € par banque et par client dans le cadre du système légal de garantie des dépôts.

La retraite moyenne des cadres vs non-cadres

La moyenne nationale masque des réalités différentes selon votre statut professionnel. Les cadres subissent généralement la plus forte chute de revenus (taux de remplacement souvent inférieur à 50 %), car la retraite de base est plafonnée par la Sécurité sociale.

C'est ici que la retraite complémentaire (AGIRC-ARRCO) joue un rôle crucial, bien qu'elle ne compense pas totalement la perte. À ce jour, moins de 15 % des retraités français perçoivent une pension globale supérieure à 2 000 € par mois.

Pourquoi l'épargne réglementée ne suffit plus pour votre retraite ?

Le Livret A offre un rendement fixe de 1,50 %. Face à une inflation mesurée à 2,4 % en 2026, la performance réelle de cette épargne réglementée est négative (-0,90 %). Cela réduit mécaniquement votre pouvoir d'achat.

Le tableau suivant illustre l'impact d'un rendement optimisé sur un effort d'épargne de 400 € par mois pendant 20 ans.

Livret A | 1,50 % | 111 770 € | N/A |

Raisin (pic de rendement net) | 2,06 % p. a.* | 118 600 € | +6 830 € |

*Taux net calculé sur la base d'un taux de 3 % p.a. brut après déduction du Prélèvement Forfaitaire Unique (PFU) de 31,4 %.

Faites fructifier votre capital : comparez les meilleurs taux européens et investissez dans des comptes d’épargne auprès de nos banques partenaires. Vos dépôts sont protégés jusqu'à 100 000 € par banque et par déposant.

Calculer le capital nécessaire pour un complément de revenu

Si vous souhaitez obtenir une rente mensuelle pour compléter votre pension publique, vous devez calculer le capital initial à mobiliser. L’objecti de cette approche est de préserver le capital initial tout en générant des revenus réguliers chaque année. La formule est la suivante :

Capital = Revenu Annuel Souhaité / Taux de Rendement Net

Le tableau ci-dessous indique le capital requis pour générer différentes rentes avec un rendement net de 2,06 % p. a. chez Raisin.

200 € / mois | 116 505 € |

500 € / mois | 291 262 € |

1 000 € / mois | 582 524 € |

Stratégies pour optimiser votre future retraite en 2026

En complément d'un Plan d'épargne retraite (PER), une stratégie efficace consiste à échelonner vos comptes à terme (méthode du « Laddering »). En divisant votre capital sur différentes durées, vous bénéficiez de taux attractifs tout en récupérant une partie de vos liquidités à intervalles réguliers.

La diversification géographique est l'autre atout de cette stratégie. Ouvrir des comptes dans plusieurs banques partenaires européennes vous permet de répartir votre épargne tout en bénéficiant de la garantie des dépôts.

Ouvrez votre compte Raisin gratuitement

Accéder aux offres des banques partenaires à travers l’Europe. Commencez à construire votre complément de revenu en toute simplicité.

Vos questions fréquentes sur la retraite en France

Quelle est la retraite moyenne en France avec la complémentaire ?

Selon les données consolidées par la DREES, la pension mensuelle moyenne globale (de droit direct) s'élève à 1 705 € brut, ce qui correspond à environ 1 600 € net après les déductions sociales, pour les résidents français.

Pourquoi existe-t-il différents chiffres sur la retraite moyenne ?

Les montants varient selon la population observée. La moyenne de 1 705 € brut concerne les droits directs des résidents en France. Ce montant baisse à 1 657 € si l'on inclut les pensions de réversion et à 1 567 € si l'on ajoute les retraités vivant à l'étranger.

Quel salaire faut-il pour avoir 2 000 € de retraite ?

Pour atteindre une pension nette de 2 000 €, il est généralement nécessaire d'avoir perçu un salaire de fin de carrière supérieur à 3 200 € net par mois sur une carrière complète. Seuls 10 à 15 % des retraités dépassent ce seuil.

Quelle retraite pour un salaire de 1 500 € net ?

Avec un dernier salaire de 1 500 € net, votre retraite s'élèvera à environ 1 125 € net. Cela représente une baisse immédiate de 375 € de votre pouvoir d'achat mensuel.

Est-ce que les intérêts de mes comptes via Raisin comptent pour ma retraite ?

Ces intérêts n'entrent pas dans le calcul de vos droits publics. Ils constituent votre épargne personnelle, selon le principe de la capitalisation. Cette démarche volontaire est essentielle pour compenser la baisse de vos revenus au moment de l'arrêt de votre activité.

Comment protéger mon épargne retraite de l'inflation en 2026 ?

Il est nécessaire de privilégier des placements dont le rendement limite ou dépasse l'inflation. Avec un livret classique à 1,50 %, vous risquez de perdre de l'argent en termes réels. Un compte à terme proposant jusqu'à 3,12 % p.a. brut vous aide à mieux préserver la valeur de votre patrimoine.

En savoir plus sur la retraite

Nos produits d'épargne

Informations

Aide & Contact

Nos produits d'épargne

Informations

Aide & Contact

© 2026 Raisin Bank AG, Francfort-sur-le-Main

Tous les taux d'intérêts affichés sont exprimés sous la forme de Taux de Rendement Actuariel Annuel Brut (TRAAB), sauf indication contraire. Le TRAAB exprime le rendement réel d'un placement pour lequel les intérêts sont payés et capitalisés chaque année. Il permet donc de mieux estimer sur une base annuelle le rendement réel d'un placement, hors fiscalité.