Inflation: Definition, Bedeutung & aktuelle Rate (07/2026)

Inflation bezeichnet den anhaltenden Anstieg des allgemeinen Preisniveaus. Das bedeutet für Sparerinnen und Sparer: Wer Geld unverzinst auf dem Konto hält, verliert durch Inflation real an Vermögen.

Das Wichtigste in Kürze

Inflation bedeutet, dass Ihr Geld an Kaufkraft verliert und Sie für die gleiche Menge Geld weniger Waren, Güter und Dienstleistungen kaufen können als vorher. Inflation wird auch als Geldentwertung bezeichnet.

Aktuell liegt die Inflationsrate in Deutschland bei 2,30 % (Stand: 07.2026). Die Europäische Zentralbank strebt eine jährliche Inflationsrate von rund 2,00 % an.

Um der Geldentwertung entgegenzuwirken und Ihr Kapital gewinnbringend anzulegen, sollte die Rendite nach Abzug von Steuern höher sein als die aktuelle Inflationsrate. Entscheidend ist die Realrendite: Sie gibt an, wie viel das Geld an Kaufkraft verloren hat.

Juli-Update: Wie hoch ist die aktuelle Inflation in Deutschland und Europa?

Zuletzt aktualisiert: 01.07.2026

Aktuelle Inflationsrate Deutschland: 2,30 % (Stand: 07.2026)

- Aktuelle Inflationsrate EU: 2,80 % (Stand: 07.2026)

Aktuelle Inflationsrate Eurozone: 2,80 % (Stand: 07.2026)

Die Inflationsrate in der Eurozone lag im Mai 2026 bei 3,20 % gegenüber dem Vorjahresmonat. Damit ist der Preisauftrieb im Vergleich zum April (3,00 %) weiter angestiegen. Am 11. Juni 2026 hat die EZB ihre Inflationsprognose angehoben und infolgedessen die Leitzinsen um jeweils 25 Basispunkte erhöht.

Definition: Was ist Inflation?

Inflation, auch Teuerungsrate genannt, beschreibt den anhaltenden Anstieg des allgemeinen Preisniveaus für Endprodukte wie Konsumgüter, Investitionsgüter und Dienstleistungen. Steigt das Preisniveau, sinkt der Wert Ihres Geldes: Sie können sich für 100,00 € weniger leisten als zu einem früheren Vergleichszeitpunkt. Daher wird Inflation auch als Geldentwertung (Absinken des Geldwertes) bezeichnet.

Bezieht sich die Betrachtung nur auf die Preisentwicklung der privaten Haushalte in Deutschland, dient der Verbraucherpreisindex (VPI) als Maßstab für die Inflation. Auf europäischer Ebene wird der Harmonisierte Verbraucherpreisindex (HVPI) verwendet, der einen einheitlichen Vergleich der Inflationsraten aller EU-Mitgliedstaaten ermöglicht.

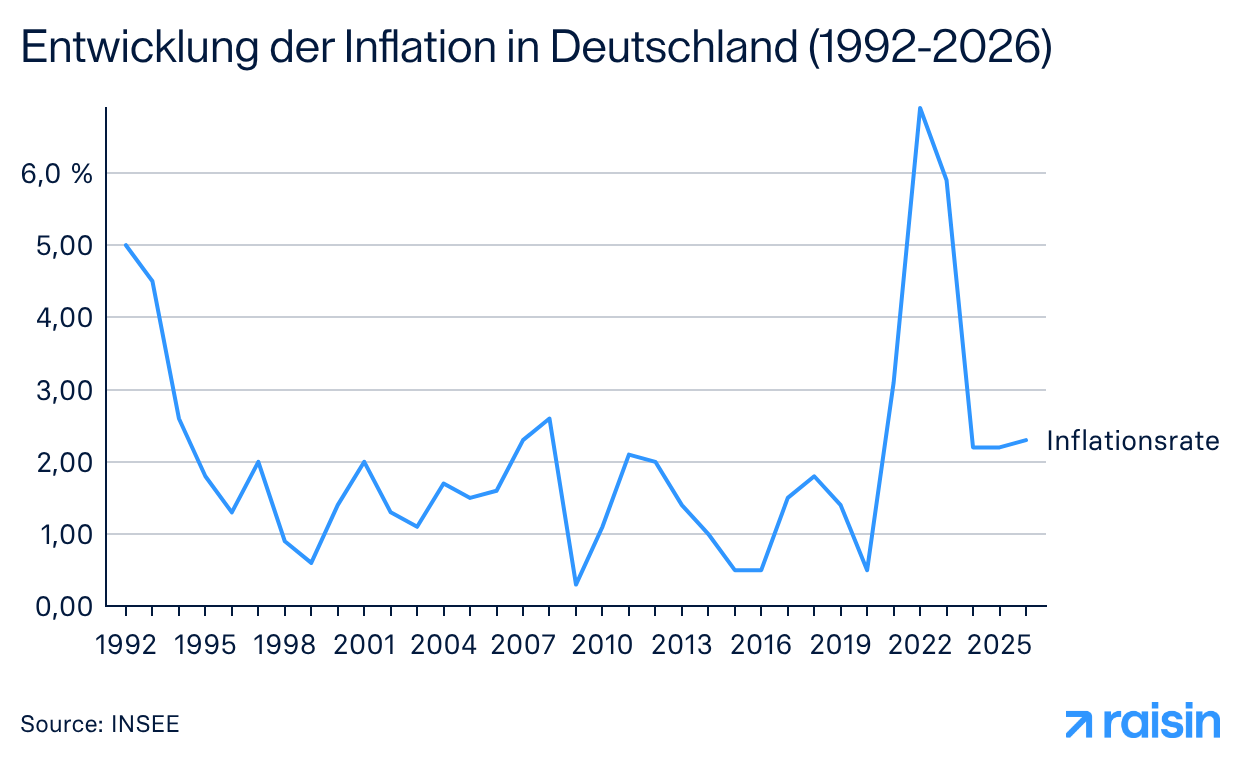

Historische Entwicklung der Inflation in Deutschland

In den 1970er-Jahren führten die Ölkrisen zu Inflationsraten von zeitweise über 7,00 %. Zwischen 1990 und 2020 verlief die Preisentwicklung vergleichsweise stabil – die Inflationsrate lag meist zwischen 0,50 % und 2,50 %. Ab 2021 sorgten Lieferkettenprobleme, Nachholeffekte nach der Pandemie und der Energiepreisschock durch den Ukraine-Krieg für den stärksten Preisanstieg seit der Wiedervereinigung. Der Jahresdurchschnitt 2022 erreichte 6,90 %; der monatliche Höchststand lag im Oktober 2022 sogar bei 10,40 %. Bis 2025 sank die Inflationsrate im Jahresdurchschnitt wieder auf ein Niveau von 2,20 % und näherte sich damit dem Zielwert der Europäischen Zentralbank (EZB). Im Jahr 2026 erleben wir einen spürbaren Aufwärtstrend bei den Preisen. Seit März 2026 sind die Energiepreise gegenüber dem Vorjahr deutlich angestiegen. Angetrieben durch erneute Energiepreissteigerungen infolge geopolitischer Konflikte kletterte die Teuerungsrate im April 2026 auf 2,90 % und stabilisierte sich im Mai bei vorläufig 2,60 %.

Was bedeutet Inflation für mein Geld?

Inflation bedeutet, dass das Geld fortlaufend an Wert verliert, da die Preise für Waren und Dienstleistungen steigen. Wer Ersparnisse hält, ohne eine Rendite zu erzielen, die mindestens die Inflationsrate ausgleicht, verliert real an Vermögen — selbst wenn der Kontostand gleich bleibt.

Der entscheidende Unterschied liegt zwischen dem nominalen Wert und dem realen Wert des Vermögens: Der Nominalwert ist der reine Zahlenwert des Geldes: der Betrag, der auf dem Papier oder Konto steht. Der Realwert ist die Kaufkraft des Geldes. Er berücksichtigt die Inflation und zeigt, was Sparerinnen und Sparer für diesen Betrag tatsächlich an Waren und Dienstleistungen kaufen können.

Was ist der Realzins?

Der Realzins ist der um die Inflation (oder Deflation) bereinigte Zinssatz. Er beschreibt den tatsächlichen Wertzuwachs einer Geldanlage nach Abzug der Inflation. Die Näherungsformel für den Realzins lautet:

Nominalzins (der angegebene Zinssatz) minus Inflationsrate = Realzins

Liegt die Inflationsrate über dem Nominalzins, ergibt sich ein negativer Realzins. In diesem Fall verliert das Geld real an Wert. Dabei ist zu beachten, dass auf Kapitalerträge in der Regel Kapitalertragsteuer und gegebenenfalls weitere Steuern anfallen, wodurch die Nettorendite etwas geringer ausfallen kann.

Beispiel Kaufkraftverlust durch Inflation

Ein Beispiel zeigt, wie die Inflation das angesparte Geld entwertet: Sie legen 1.500 € auf einem unverzinsten Konto an. Die Inflationsrate beträgt konstant 2,00 % pro Jahr.

Zeitraum | Reale Kaufkraft | Verlust |

Heute | 1.500,00 € | — |

Nach 5 Jahren | ca. 1.356,00 € | ca. 144,00 € |

Nach 10 Jahren | ca. 1.226,00 € | ca. 274,00 € |

Nach 20 Jahren | ca. 1.001,00 € | ca. 499,00 € |

Bei einer jährlichen Inflationsrate von 2,00 % sinkt der reale Wert Ihres Geldes schrittweise. Das heißt: Auf dem Konto stehen nominal noch immer 1.500,00 €. Real können Sie sich in zehn Jahren nur noch Waren im Wert von rund 1.226,00 € leisten. Nach 20 Jahren entspräche die Kaufkraft Ihrer 1.500,00 € nur noch etwa 1.000,00 €. Hinweis: Das Beispiel ist hypothetischer Natur und dient ausschließlich der Veranschaulichung.

Was hat die EZB mit der Inflation zu tun?

Das wichtigste Ziel der Europäischen Zentralbank (EZB) ist es, Preisstabilität im Euroraum zu gewährleisten. Dafür strebt sie eine mittelfristige Inflationsrate von rund 2,00 % an. Dieser Wert gilt als ideal, um die Wirtschaft im Euroraum stabil zu halten: Ein moderater Preisanstieg signalisiert eine gesunde Nachfrage und verhindert eine gefährliche Deflation. Um diesen Zielwert zu erreichen und die Inflation zu steuern, passt die EZB ihre Leitzinsen an. Dafür nutzt die Notenbank zwei unterschiedliche geldpolitische Strategien:

Restriktive Geldpolitik: Bei einer zu hohen Inflation hebt die EZB die Leitzinsen an. Diese Verknappung verteuert Kredite, bremst die Nachfrage und soll den Preisanstieg bremsen.

Expansive Geldpolitik: Droht die Inflation zu stark zu sinken oder stagniert die Wirtschaft, senkt die Zentralbank die Leitzinsen. Billiges Geld soll Unternehmen und Privatpersonen dazu animieren, mehr zu investieren und zu konsumieren.

Gut zu wissen: Extreme Formen wie eine Hyperinflation, bei der sich Preise innerhalb kurzer Zeit stark erhöhen, können das Vertrauen in eine Währung erheblich schwächen und im Extremfall zu einer Währungsreform führen.

Juni 2026 – Leitzinserhöhung gegen steigende Inflation: Jasmin Ehlert, Chefanalystin bei Raisin, erklärt:

Zuletzt aktualisiert: 11.06.2026

Für Sparerinnen und Sparer bedeutet die jüngste Inflationsentwicklung gute Nachrichten: Das hohe Zinsniveau bleibt vorerst erhalten. Da die Banken diesen Schritt jedoch größtenteils schon eingepreist hatten, sind kurzfristig keine enormen Sprünge nach oben zu erwarten. Jedoch werden Banken im aktuellen Umfeld ihre Sparzinsen nicht nach unten anpassen.

Die Treppenstrategie bei Inflation

“Verbraucherinnen und Verbraucher können derzeit eher von steigenden Zinsen profitieren, auch wenn es vorerst keine großen Sprünge geben dürfte. Warten lohnt sich in jedem Fall nicht. Wer steigende Zinsen nutzen möchte, setzt am besten auf die Zinstreppe. Bei dieser Strategie wird das Anlagekapital in mehrere Teile aufgeteilt und auf gestaffelte Laufzeiten – beispielsweise auf ein, zwei und drei Jahre – verteilt.

Der Vorteil: Durch die Staffelung wird in regelmäßigen Abständen immer wieder ein Teil des Geldes fällig. Sollten die Zinsen in der Zwischenzeit weiter steigen, kann dieses Kapital zu den dann höheren Konditionen reinvestiert werden. So können sich Anlegerinnen und Anleger stets die besten Angebote sichern.“ (Stand: 06.2026)

Was passiert bei einer zu hohen Inflation mit den Zinsen?

Steigt die Inflation sehr stark, erhöhen Zentralbanken häufig die Leitzinsen. Höhere Zinsen sollen die Nachfrage in der Wirtschaft dämpfen. Dadurch kann sich ein zu starker Preisanstieg mit der Zeit abschwächen. In der Eurozone trifft solche Entscheidungen die Europäische Zentralbank.

Für Sparerinnen und Sparer kann eine Phase höherer Zinsen bessere Renditen auf Sparprodukte oder Anleihen bedeuten. Gleichzeitig steigt das allgemeine Preisniveau. Ob sich das Sparen real lohnt, hängt deshalb davon ab, ob die Zinsen über der Inflationsrate liegen. Die folgende Tabelle zeigt die Auswirkungen einer hohen Inflation auf die eigene Geldanlage, auf Kredite und auf die Altersvorsorge:

Für Sparerinnen und Sparer | Für Kreditnehmerinnen und Kreditnehmer | Für die Altersvorsorge |

Kaufkraftminderung: Ein gleichbleibender Euro-Betrag ermöglicht spürbar weniger Konsum. Höhere Renditen auf Sparprodukte und Anleihen: Zinsen für Tagesgeld, Festgeld oder Anleihen können steigen. Realzinsfalle: Zu geringe Erträge aus Tages- und Festgeld können die Teuerungsrate nicht ausgleichen. ... | Entlastung bei Altverträgen: Bestehende Kredite mit fester Zinsbindung werden real günstiger, da der Wert der Restschuld im Verhältnis zum allgemeinen Preis- und Lohnniveau sinkt. Zinsrisiko bei variablen Darlehen: Variable Kreditzinsen können sich dem Marktniveau anpassen und steigen. Teurere Neu... | Wachsende Versorgungslücke: Langfristige Geldanlagen verlieren durch die Inflation schrittweise an realem Wert. Kaufkraftverlust bei Nominalrenten: Eine feste Rentenzusage von heute ist in 30 Jahren kaufkraftbereinigt deutlich weniger wert. |

Was passiert bei einer zu niedrigen Inflation mit den Zinsen?

Sinkt die Inflation dauerhaft deutlich unter den EZB-Zielwert von 2,00 % oder rutscht in den negativen Bereich (Deflation), versucht die Notenbank gegenzusteuern. Sie senkt in der Regel die Leitzinsen, um die Wirtschaft anzukurbeln. Dies führt zu Phasen sehr niedriger Zinsen, wie sie Europa beispielsweise zwischen 2014 und 2022 erlebt hat. Die folgenden Tabelle zeigt die Auswirkungen einer zu niedrigen Inflation (Teuerung):

Für Sparerinnen und Sparer | Für Kreditnehmerinnen und Kreditnehmer | Für die Altersvorsorge |

Geringere Erträge bei Sparprodukten: Die Zinsen auf Spareinlagen wie Tagesgeld und Festgeld sinken gegen null; der Vermögensaufbau stagniert. Risiko von Negativzinsen: In extremen Tiefzinsphasen verlangen Banken teils Gebühren (Negativzinsen) auf hohe Guthaben. | Günstigeres Fremdkapital: Die Zinsen für Verbraucher- und Hypothekenkredite sinken in der Regel, was Finanzierungen erschwinglich macht. Hohe Investitionsanreize: Unternehmen können Zukunftsinvestitionen zu geringeren Kapitalkosten realisieren. Nachfrage bei Immobilien: Günstigere Kreditkonditione... | Erschwerter Vermögensaufbau: Wer ausschließlich auf Spareinlagen setzt, schafft es im Niedrigzinsumfeld kaum, zukünftige Versorgungslücken im Alter zu schließen. Ausweichen auf weitere Renditebausteine: Wer frühzeitig in renditeorientierte Anlagen wie Aktien-ETFs investiert, kann Niedrigzinsphasen ... |

Wie kann ich mein Geld vor Inflation schützen?

Um Geld vor Inflation zu schützen, sollte die Rendite einer Geldanlage nach Steuern und Kosten mindestens die Inflationsrate ausgleichen. Eine breit aufgestellte Anlagestrategie aus verschiedenen Anlageformen kann dabei helfen. Geld unverzinst auf dem Konto zu lassen, reicht dafür in der Regel nicht aus.

Zinsprodukte wie Tagesgeld- oder Festgeldkonten bieten eine Möglichkeit, das eigene Kapital anzulegen und von festen oder variablen Zinsen zu profitieren. Liegen die Zinsen nahe an der Inflationsrate, kann das dem Kaufkraftverlust Ihres Vermögens teilweise entgegenwirken.

Wer bereit ist, mehr Risiko einzugehen, kann zudem in renditestärkere Formen der Geldanlage investieren, beispielsweise Wertpapiere wie Aktien oder Anleihen. Sie unterliegen Wertschwankungen, jedoch konnten sie historisch über längere Zeiträume Renditen erzielen, die über der Inflationsrate liegen.

Inflationsschutz durch hohe Zinsen auf Tagesgeld und Festgeld

Viele Sparerinnen und Sparer legen ihr Geld weiterhin auf Sparbüchern an, da diese als sicher gelten. Sicherheit ist jedoch ein relativer Begriff, vor allem, wenn die Zinsen dauerhaft unter der Inflationsrate liegen. Dadurch entsteht über die Jahre ein schleichender Wertverlust des Geldes.

Mit Tages- und Festgeldangeboten über Raisin können Sie von attraktiven Zinssätzen profitieren, die häufig über dem Niveau klassischer Spareinlagen wie Sparbüchern liegen. Die Raisin-Partnerbanken im europäischen Ausland bieten teilweise höhere Zinsen als klassische Hausbanken in Deutschland. Bei Raisin erhalten Sie derzeit Festgeldzinsen von bis zu 3,60 % p. a. und Tagesgeldzinsen von bis zu 2,26 % p. a.

Alle Spareinlagen bei Raisin unterliegen der gesetzlichen Einlagensicherung des jeweiligen Landes. Diese sichert Geldeinlagen bis zu einer Anlagesumme von 100.000,00 € pro Person und Bank ab.

Gut zu wissen: Indem Sie einen Freistellungsauftrag bei der jeweiligen Bank einreichen, bleiben Kapitalerträge wie Zinsen oder Dividenden bis zum jährlichen Sparerpauschbetrag pro Person bis zu 1.000,00 € beziehungsweise für zusammen Veranlagte bis zu 2.000,00 € steuerfrei (Stand: 2026). Der Freistellungsauftrag kann bei mehreren Banken und Anbietern erteilt werden.

Raisin Zinsportfolio: Täglich verfügbar, laufend verzinst

Das Raisin Zinsportfolio ist eine Alternative zum unverzinsten Girokonto für die liquide Reserve. Es investiert am Geldmarkt und ist täglich verfügbar — mit 2,05 % p. a. laufender Verzinsung nach allen Kosten.

Zum Zinsportfolio

Langfristiger Inflationsschutz mit Kapitalanlagen

Um langfristige Kaufkraftverluste auszugleichen und Vermögen aufzubauen, eignen sich breit gestreute Anlagen wie börsengehandelte Indexfonds (englisch: Exchange Traded Funds, kurz ETFs). Sie bilden die Wertentwicklung eines Index, etwa des Deutschen Aktienindex (DAX) oder des MSCI World, nach und ermöglichen so eine breite Risikostreuung. Mit der digitalen Vermögensverwaltung von Raisin können Sie Ihr Geld langfristig und diversifiziert anlegen. Kapitalmarktanlagen sind mit Risiken wie Kursschwankungen verbunden und es besteht keine Garantie auf Werterhalt.

Globale und diversifizierte Portfolios

Die Portfolios der digitalen Vermögensverwaltung investieren Ihr Vermögen breit gestreut. Das heißt für Sie, dass Sie mit nur einem Portfolio von den globalen Aktien- und Anleihenmärkten profitieren.

Dabei folgt unser Anlageteam einer Strategie, in die 50 Jahre führender Finanzforschung eingeflossen sind.

Altersvorsorge und Inflation: ETF-Rürup oder Altersvorsorgedpot

Auch Geldanlagen zur Altersvorsorge werden durch die Inflation beeinflusst. Möchten Sie langfristig orientiert sparen, bietet Ihnen Raisin zusätzlich den ETF-Rürup an. Er kombiniert steuerliche Förderung mit einem professionell gemanagten ETF-Portfolio und eignet sich für alle, die Vermögen für den Ruhestand aufbauen wollen.

Zudem führt die Bundesregierung zum 1. Januar 2027 das Altersvorsorgedepot ein: Eine neue, staatlich geförderte Form der privaten Altersvorsorge, mit der Sie die Renditechancen des Kapitalmarkts für Ihren Ruhestand nutzen können. Sichern Sie sich jetzt Ihren Platz auf der Warteliste für das Raisin Altersvorsorgedepot.

ETF Rürup

- Beiträge bis zu 30.826 € pro Jahr zu 100 % steuerlich absetzbar

- Renditechancen am Kapitalmarkt durch professionell verwaltete Portfolios

- Nachgelagerte Besteuerung mit Ihrem persönlichen Einkommensteuersatz

- Lebenslange Rente garantiert

ETF Rürup eröffnen

Altersvorsorgedepot

- Bis zu 540 € staatliche Zulage pro Jahr + Steuererstattung für Ihre Beiträge

Steuerfreie Erträge in der Ansparphase auf bis zu 6.840 € pro Jahr

- Halbeinkünfteverfahren bei Einmalauszahlung ungeförderter Beiträge

- Flexible Auszahlung statt starrer Rente

Warteliste beitreten

Ursachen: Wie entsteht Inflation?

Die Steigerung des Preisniveaus beziehungsweise die Inflation kann verschiedene Ursachen haben. Grundsätzlich entsteht Inflation, wenn die gesamte Nachfrage nach Gütern und Dienstleistungen das vorhandene Angebot übersteigt oder wenn sich Produktionskosten erhöhen. Zu den typischen Ursachen zählen:

Eine steigende Geldmenge im Wirtschaftskreislauf kann dazu führen, dass langfristig die Preise steigen, wenn mehr Geld im Umlauf ist, ohne dass das Güterangebot wächst.

Höhere Energie- und Rohstoffkosten erhöhen die Produktionskosten, die Unternehmen häufig an Verbraucherinnen und Verbraucher weitergeben. 2022 stiegen die Energiepreise in Deutschland um bis zu 43,00 % und trieben die durchschnittliche Jahresinflation auf 6,90 %.

Eine anhaltend hohe Nachfrage nach bestimmten Gütern oder Dienstleistungen kann die Preise steigen lassen.

Politische oder wirtschaftliche Ereignisse wie Handelskonflikte, Sanktionen oder Kriege können Lieferketten stören und Märkte verknappen. Steigen dadurch im Ausland die Preise für Rohstoffe oder Vorprodukte, importiert Deutschland diese Teuerung. Der Krieg in der Ukraine 2022 und der Nahostkonflikt ab 2026 sind aktuelle Beispiele.

Die Geldpolitik der Europäischen Zentralbank (EZB) beeinflusst über Zinsen und Anleihekäufe das Preisniveau.

Welche Inflationsarten gibt es?

Je nach wirtschaftlichem Zusammenhang unterscheidet man verschiedene Formen der Inflation. Dazu gehören die Gesamtinflation, die Kerninflation sowie die Inflation, die durch steigende Nachfrage oder Angebotsengpässe entsteht.

Gesamt- und Kerninflation

Die Gesamtinflation misst die durchschnittliche Veränderung der Preise aller Güter und Dienstleistungen. Dabei werden sämtliche Preisveränderungen berücksichtigt, unabhängig davon, ob sie auf kurzfristige Faktoren wie Energiepreisschwankungen oder auf langfristige strukturelle Veränderungen zurückgehen.

Die Kerninflation blendet besonders volatile (schwankungsanfällige) Preise aus, vor allem für Energie und Nahrungsmittel. Dadurch zeigt sie besser, wie sich das allgemeine Preisniveau ohne vorübergehende Preisspitzen entwickelt.

Nachfrageinflation

Bei einer Nachfrageinflation übersteigt die Nachfrage nach Gütern und Dienstleistungen das verfügbare Angebot. Unternehmen können in diesem Fall höhere Preise verlangen, weil die Kundschaft bereit ist, mehr zu zahlen. Wenn zum Beispiel der Stromverbrauch für die Produktion von Waren stark ansteigt, weil immer mehr technische Geräte genutzt werden, die Stromanbieter aber nur eine begrenzte Menge erzeugen können, entsteht ein Ungleichgewicht zwischen Angebot und Nachfrage. Die Folge ist, dass die Strompreise steigen. Da Energiepreise mit vielen anderen Produkten verbunden sind, verteuern sich andere Waren und Dienstleistungen und die Kaufkraft Ihres Geldes sinkt: Sie erhalten für denselben Betrag weniger Güter oder Dienstleistungen.

Angebotsinflation

Eine Angebotsinflation entsteht, wenn Unternehmen aufgrund gestiegener Produktions- oder Beschaffungskosten die Preise erhöhen, zum Beispiel durch teurere Energie oder Rohstoffe. Häufig hängen die Preise verschiedener Produkte unmittelbar miteinander zusammen: Wird beispielsweise Treibstoff teurer, steigen die Transportkosten für viele Waren. Speditionen und Lieferdienste müssen mehr für Benzin oder Diesel bezahlen. Diese höheren Kosten geben Unternehmen meist an die Verbraucherinnen und Verbraucher weiter und die Produkte im Supermarkt verteuern sich. In manchen Fällen ist die Marktstruktur für die Angebotsinflation verantwortlich, zum Beispiel wenn Unternehmen ihre Marktposition ausnutzen und die Preise bestimmen können.

Stagflation

Stagflation beschreibt eine wirtschaftliche Situation, in der hohe Inflation und schwaches oder negatives Wirtschaftswachstum gleichzeitig auftreten. Das macht sie besonders schwer zu bekämpfen: Höhere Zinsen können die Inflation bremsen, belasten aber gleichzeitig die ohnehin schwache Konjunktur. Die aktuelle Kombination aus Energiepreisschock durch den Nahostkonflikt und gedämpftem Wachstum in der Eurozone wird von Ökonominnen und Ökonomen als Stagflationsrisiko eingestuft.

Was ist der Unterschied zwischen Inflation und Deflation?

Im Gegensatz zur Inflation, bei der das allgemeine Preisniveau steigt, beschreibt die Deflation einen anhaltenden Rückgang des Preisniveaus für Güter und Dienstleistungen. Sinken die Preise über einen längeren Zeitraum, kann das die Wirtschaft belasten: Unternehmen investieren weniger, Löhne stagnieren und die Nachfrage geht zurück. Hält diese Entwicklung an, besteht die Gefahr einer wirtschaftlichen Depression. Eine solche Depression beschreibt den Tiefpunkt eines Abschwungs innerhalb eines wirtschaftlichen Konjunkturzyklus.

Gut zu wissen: Eine sinkende Inflation bedeutet, dass die Preise langsamer steigen. Lag die Inflationsrate 2023 bei 5,9 % und fiel 2024 auf 2,2 %, wurden Waren und Dienstleistungen 2024 erneut teurer, jedoch mit geringerem Tempo. Preise sinken erst bei negativer Inflationsrate, daher bei Deflation.

Wie wird die Inflationsrate berechnet?

Zur Berechnung der Inflationsrate dient ein fiktiver Warenkorb, der die durchschnittlichen Ausgaben privater Haushalte abbildet. Insgesamt sind in diesem sogenannten harmonisierten Verbraucherpreisindex (HVPI) rund 700 Güter und Dienstleistungen des täglichen Lebens enthalten, darunter Lebensmittel, Bekleidung, Energie, Mieten oder Verkehr. Der Preis dieses Warenkorbs im aktuellen Monat im Vergleich zu den Verbraucherpreisen im gleichen Monat des Vorjahres ergibt die Inflationsrate.

Nicht alle Güter fließen gleich stark in die Berechnung ein, entscheidend ist ihr Anteil an den durchschnittlichen Haushaltsausgaben. Die folgende Tabelle zeigt die Gewichtung einiger Gütergruppen im Harmonisierten Verbraucherpreisindex (HVPI) für Deutschland für das Indexbasisjahr 2025:

Gütergruppe | Gewichtung |

Verkehr | 16,80 % |

Wohnung, Wasser, Strom, Gas und andere Brennstoffe | 16,70 % |

Nahrungsmittel und alkoholfreie Getränke | 13,00 % |

Freizeit, Sport und Kultur | 9,70 % |

Gesundheit | 8,40 % |

Gastronomie und Beherbergung | 7,60 % |

Körperpflege und andere Waren und Dienstleistungen | 6,30 % |

Einrichtungsgegenstände und Hausrat | 6,00 % |

Quelle: Statistisches Bundesamt (Destatis), HVPI-Wägungsschema 2026, Indexbasisjahr 2025

Die Inflationsrate wird in der Europäischen Union vom Statistikamt Eurostat und in Deutschland vom Statistischen Bundesamt (Destatis) berechnet und veröffentlicht. Die Europäische Zentralbank (EZB) nutzt diese Werte, um ihre Geldpolitik auszurichten. Die aktuelle Inflationsrate wird jeden Monat zum 28. Tag des Monats von der Europäischen Zentralbank (EZB) mitgeteilt. Die Inflationsrate in Deutschland lässt sich beim Statistischen Bundesamt (Destatis) einsehen.

Ihr Wissensvorsprung für Tagesgeld, Festgeld und ETFs

Sichern Sie sich den entscheidenden Vorteil:

Zins-Alarm: Spitzenkonditionen für Tages- und Festgeld sofort im Posteingang.

ETF-Fokus: Clevere Impulse für Ihre digitale Vermögensverwaltung.

Bonus-Angebote: Exklusive Aktionen, Einladungen, Gewinnspiele und vieles mehr.

Hinweise zur Datenverarbeitung, Personalisierung und zur Newsletter-Nutzungsanalyse finden Sie in unseren Datenschutzbestimmungen. Sie können sich jederzeit über den Abmelde-Link im Newsletter wieder abmelden.

Prognose: Wie entwickelt sich die Inflation?

Zuletzt aktualisiert: 02.07.2026

Nach den großen Preisausschlägen der vergangenen Monate können Verbraucherinnen und Verbraucher langsam aufatmen: Nachdem die Inflation in der Eurozone im Mai bis auf 3,20 % gestiegen war, verlangsamte sie sich im Juni aufgrund sinkender Energiepreise auf 2,80 % (Stand: 07.2026). In Deutschland sank die nationale Inflationsrate dank nachgebender globaler Ölpreise und temporärer Entlastungen wie dem Tankrabatt sogar auf 2,30 %.

Expertinnen und Experten prognostizieren für die zweite Jahreshälfte und das kommende Jahr eine fortlaufende Stabilisierung. Für das Gesamtjahr zeichnet sich derzeit eine durchschnittliche Inflationsrate zwischen 1,90 % und 2,30 % ab. Damit rückt das stabilitätspolitische Ziel der Europäischen Zentralbank von 2,00 % wieder in greifbare Nähe.

Was bedeutet das für die Ersparnisse von Sparerinnen und Sparern? Um der jüngsten kriegsbedingten Inflationswelle entgegenzuwirken, hat die EZB im Juni erstmals seit 2023 die Leitzinsen um jeweils 25 Basispunkte erhöht. Diese geldpolitische Entscheidung spiegelt sich am aktuellen Zinsmarkt wider. Der Trend zu Zinserhöhungen setzt sich bei den Geschäftsbanken fort: In Europa erhöhen fünfmal so viele Banken ihre Zinsen, wie sie sie senken (Stand: 06.2026). Da gleichzeitig die Inflation in der Eurozone im Juni auf 2,80 % gesunken ist, schließt sich die „Realzinsfalle“ (schleichender Kaufkraftverlust von Ersparnissen, wenn die Inflationsrate höher ist als der Nominalzins einer Geldanlage). Ein regelmäßiger Vergleich von Angeboten bleibt daher empfehlenswert, um von hohen Zinsen zu profitieren.

Jetzt hohe Zinsen sichern

Häufig gestellte Fragen und Antworten zur Inflation

Warum ist die Inflation für Sparende und Anlegende relevant?

Die Inflation ist für Sparende und Anlegende relevant, da sie bestimmt, ob das Vermögen real wächst oder schrumpft. Sie spielt besonders bei der Altersvorsorge, beim Vermögensaufbau und bei der Kreditaufnahme eine Rolle. Steigen die Preise aufgrund der Inflationsrate, mindert das schleichend die Kaufkraft des Geldes.

Die entscheidende Kennzahl ist die Realrendite: Liegt der Zinssatz einer Geldanlage unter der aktuellen Inflationsrate, verliert das Geld an Wert. Deshalb sollten Sparende und Anlegende berücksichtigen, ob ihre Rendite höher ist als die Inflationsrate. Tagesgeld und Festgeld können dabei helfen – vorausgesetzt, die Zinsen sind hoch genug.

Wie kann ich der Inflation entgegenwirken?

Die folgenden Maßnahmen können helfen, der Inflation aktiv gegenzusteuern:

Zinsen maximieren: Zinsprodukte wie Tagesgeld und Festgeld können eine einfache Lösung für den Vermögenserhalt darstellen. Da sich die Konditionen je nach Anbieter erheblich unterscheiden, lohnt sich ein Vergleich.

Langfristig investieren: Breit gestreute Investments in beispielsweise Aktien haben historisch häufig Renditen oberhalb der Inflationsrate erzielt. Je länger der Anlagehorizont, desto besser kann der Zinseszinseffekt (Zinsen auf Zinsen) wirken.

Diversifizieren: Es bietet sich an, das Vermögen breit zu streuen, etwa durch Sparen mit Zinsprodukten und Investieren am Kapitalmarkt. Dieser Ansatz reduziert die Abhängigkeit von einer einzelnen Anlageform.

Anlagestrategie regelmäßig anpassen: Inflationsrate und Zinsen verändern sich. Wer seine Anlagestrategie regelmäßig anpasst, kann sicherstellen, dass die Rendite weiterhin die Inflationsrate ausgleicht.

Geld nicht unverzinst halten: Geld auf Girokonten ohne Zinsen verliert durch Inflation stetig an realem Wert. Für Liquiditätsreserven, wie den Notgroschen, können sich verzinste Tagesgeldkonten eignen.

Wie hoch war die Inflation laut Statistik in den letzten 4 Jahren?

Laut Statistischem Bundesamt lag die Inflationsrate in Deutschland auf Basis des Verbraucherpreisindex (VPI) in den letzten vier Jahren bei:

2022: 6,90 %

2023: 5,90 %

2024: 2,20 %

2025: 2,20 %

Besonders 2022 und 2023 war die Inflation außergewöhnlich hoch – hauptsächlich getrieben durch stark gestiegene Energie- und Lebensmittelpreise infolge des Ukraine-Kriegs. Seitdem hat sich die Preisentwicklung deutlich beruhigt und nähert sich wieder dem EZB-Ziel von 2,00 % an.

In was kann ich bei steigender Inflation investieren?

In Zeiten hoher Inflation kann es für Anlegerinnen und Anleger sinnvoll sein, in renditestärkere Anlageformen zu investieren, um das Geld vor Kaufkraftverlust zu schützen. Häufig genannte Optionen sind Aktien, breit gestreute ETFs, inflationsindexierte Anleihen, Immobilien sowie Rohstoffe wie Gold oder Silber.

Aktien: Aktien gelten langfristig als eine der renditestärksten Anlageklassen. Ein global gestreutes Aktienportfolio erzielte seit 1985 eine durchschnittliche reale Rendite von etwa 5,8 % pro Jahr nach Inflation. Aktien unterliegen kurzfristigen Wertschwankungen.

Inflationsindexierte Anleihen: Inflationsindexierte Anleihen sind Wertpapiere, deren Zinszahlungen oder Rückzahlungsbeträge an die Inflationsentwicklung gekoppelt sind. Steigt das Preisniveau, erhöht sich der Nominalwert der Anleihe entsprechend. Im Unterschied dazu zahlen nicht inflationsindexierte Anleihen einen festen Zins, der sich nicht an steigende Preise anpasst.

Breit gestreute ETFs: Mit ETFs (Exchange Traded Funds) können Anlegerinnen und Anleger gleichzeitig in viele Unternehmen, Branchen oder Länder investieren. Diese breite Diversifikation kann das Risiko einzelner Investments reduzieren. ETFs unterliegen Wertschwankungen, gleichzeitig bieten sie Chancen auf langfristige Renditen.

Immobilien: Immobilien gelten als Sachwerte und werden häufig als möglicher Inflationsschutz betrachtet. Historisch erzielten Immobilien reale Renditen von rund 2,8 % pro Jahr inklusive Mieteinnahmen.

Rohstoffe wie Gold und Silber: Edelmetalle wie Gold oder Silber werden häufig als Absicherung gegen Inflation betrachtet. Rohstoffmärkte können jedoch stark schwanken und eignen sich meist eher als Beimischung im Portfolio.

Was ist eine Rezession?

Ein Konjunkturzyklus kann insgesamt vier Phasen durchlaufen: Aufschwung (Expansion), Hochkonjunktur (Boom), Abschwung (Rezession) und Depression als Tiefpunkt des Zyklus. Danach beginnt meist ein neuer Aufschwung. Die einzelnen Phasen können unterschiedlich lange andauern.

Während einer Rezession verlangsamt sich das Wirtschaftswachstum oder geht zurück. Sinkt das Bruttoinlandsprodukt (BIP) eines Landes in zwei aufeinanderfolgenden Quartalen im Vergleich zum jeweiligen Vorquartal, sprechen Ökonominnen und Ökonomen von einer Rezession. Erste Anzeichen einer sich abschwächenden Wirtschaft sind ein Rückgang der Nachfrage, stagnierende Umsätze oder eine sinkende Produktion. Hält diese Entwicklung über mehrere Quartale an, kann sich daraus eine Rezession entwickeln.

Warum unterscheiden sich die Inflationsraten in Europa?

Die Inflationsrate wird in jedem EU-Mitgliedstaat nach derselben Methode gemessen — dem Harmonisierten Verbraucherpreisindex (HVPI). Trotzdem können die Raten erheblich voneinander abweichen, weil die wirtschaftlichen Rahmenbedingungen in den einzelnen Ländern unterschiedlich sind.

Die wichtigsten Gründe:

Unterschiedliche Energieabhängigkeit: Länder, die stärker auf importierte Energie angewiesen sind, spüren Energiepreisschocks stärker — und damit auch höhere Inflation.

Verschiedene Lohn- und Tarifstrukturen: In Ländern mit starken Gewerkschaften und regelmäßigen Tariferhöhungen kann die Lohn-Preis-Spirale schneller in Gang kommen.

Unterschiedliches Wirtschaftswachstum: Eine boomende Wirtschaft mit hoher Nachfrage treibt die Preise stärker als eine stagnierende.

Staatliche Eingriffe: Energiepreisdeckel, Subventionen oder Steuersenkungen können die gemessene Inflationsrate in einzelnen Ländern kurzfristig dämpfen — wie etwa in Deutschland mit der Abschaffung der EEG-Umlage 2022.

Verschiedene Warenkorb-Gewichtungen: Obwohl die Methode harmonisiert ist, spiegeln die Gewichtungen die jeweiligen nationalen Konsumgewohnheiten wider — was zu leicht unterschiedlichen Ergebnissen führt.

Für Sparerinnen und Sparer bedeutet das: Die europäische Gesamtinflationsrate ist ein Durchschnittswert. Die persönlich relevante Rate hängt davon ab, wo man lebt und wie man konsumiert.

Was ist die Lohn-Preis-Spirale?

Lohninflation entsteht, wenn steigende Löhne die Produktionskosten erhöhen und Unternehmen diese über höhere Preise weitergeben. Verfestigt sich dieser Mechanismus, spricht man von einer Lohn-Preis-Spirale: Höhere Preise führen zu Lohnforderungen, höhere Löhne zu weiteren Preissteigerungen.

Der Auslöser: Die Preise für bestimmte Güter des alltäglichen Bedarfs steigen deutlich an (beispielsweise durch einen Energiepreisschock), was mit einiger Verzögerung zu höheren Preisen bei Lebensmitteln führt.

Die Lohnforderung: Da das Leben teurer wird, fordern Arbeitnehmerinnen und Arbeitnehmer sowie Gewerkschaften in Gehaltsverhandlungen höhere Löhne, um den Kaufkraftverlust auszugleichen.

Die erneute Preissteigerung: Wenn die Unternehmen höhere Gehälter zahlen, steigen die Betriebskosten. Um diese Mehrkosten auszugleichen, geben sie die gestiegenen Ausgaben wiederum durch erneute Preiserhöhungen an ihre Kundinnen und Kunden weiter.

Dadurch entsteht eine Inflationsspirale, bei der sich höhere Löhne und höhere Preise immer wieder gegenseitig nach oben treiben. Dieser Prozess gilt als problematisch, da er die Produktivität reduzieren und die Wirtschaft als Ganzes destabilisieren kann.

Risikohinweis: Jede Anlage am Kapitalmarkt ist mit Chancen und Risiken behaftet. Der Kurs der Anlagen kann steigen oder fallen. Im äußersten Fall kann es zu einem vollständigen Verlust des angelegten Betrages kommen. Alle ausführlichen Informationen können Sie unter Risikohinweise nachlesen.

Weitere Themen aus unserem Finanzlexikon

Als Pionier für Spar-, Investment- und Altersvorsorgeprodukte ermöglichen wir Privatkunden einen unkomplizierten Zugang zu globalen Einlagen- und Kapitalmärkten – ein Vorteil, der auch Finanzinstitute stärkt.

Unternehmen

Produkte

Support & Information

Für Kunden & Partner

Unternehmen

Produkte

Support & Information

Für Kunden & Partner

© 2026 Raisin SE, Berlin

.png)