Open banking – kattava opas avoimeen pankkitoimintaan

Tänä päivänä suurimman osan pankkipalveluista voi hoitaa verkossa, mikä on mahdollistanut pankkitoiminnan avautumisen uusille toimijoille ja palveluille. Tässä artikkelissa kerromme open banking -toiminnasta ja PSD2 maksupalveludirektiivistä, sekä niiden hyödyistä ja vaikutuksista omaan arkeesi.

Tärkeimmät asiat open bankingista

Open bankingin avulla pankit voivat jakaa taloudellisia tietoja valtuutetuille kolmannen osapuolen rahoituspalveluiden tarjoajille.

Maksupalveludirektiivi PSD2 säätelee open bankingin toimintaa ja tuo mukanaan tiukempia turvatoimia, kuten vahvan tunnistautumisen, joka koskee sähköisiä maksuja ja toimeksiantoja.

Open bankingin ja PSD2:n myötä maksuliikenteeseen on tullut enemmän vaihtoehtoja, kuten reaaliaikaiset rahansiirrot ja mobiilimaksut.

Mitä open banking tarkoittaa?

Open banking tarkoittaa avointa pankkitoimintaa, jonka avulla pankit voivat jakaa taloudellisia tietoja kolmansille osapuolille. Sen avulla kolmannen osapuolen rahoituspalveluiden tarjoajat, kuten budjetointisovellukset, yritysten tilien hallintatyökalut ja maksupalvelut saavat pääsyn pankki- tai muihin taloustietoihisi.

Avointa pankkitoimintaa käytetään esimerkiksi myös laskujen maksuun, rahansiirtoihin sekä verkkokaupassa maksaessa. Jos sinulla on useita tilejä tai käytät eri rahoituspalveluja, open banking mahdollistaa kaikkien tilien käytön ja tarkastelun yhdessä paikassa samanaikaisesti.

Kuka vastaa open banking -toiminnasta?

Suomessa avointa pankkitoimintaa säätelee Finanssivalvonta, ja osa tätä toimintaa on maksupalveludirektiivi PSD2-lainsäädäntö. Avoin pankkitoiminta ja PSD2-direktiivi mahdollistavat taloustietojen, kuten tilitiehtojen, e-laskujen, säästötilien tapahtumien ja muiden pankkitietojen välittämisen valtuutetuille rahoituspalveluiden tarjoajille. Tietojen jakamisen tarkoituksena on turvallinen käyttökokemus ja palveluiden helppokäyttöisyys.

Vinkki: Avoimen pankkitoiminnan avulla voit myös saada suosituksia siitä, millaisia taloudellisia ratkaisuja sinun kannattaisi hyödyntää. Näitä tietoja raha-asioista ja tapahtumista voidaan jakaa kolmansille osapuolille ainoastaan luvan kanssa.

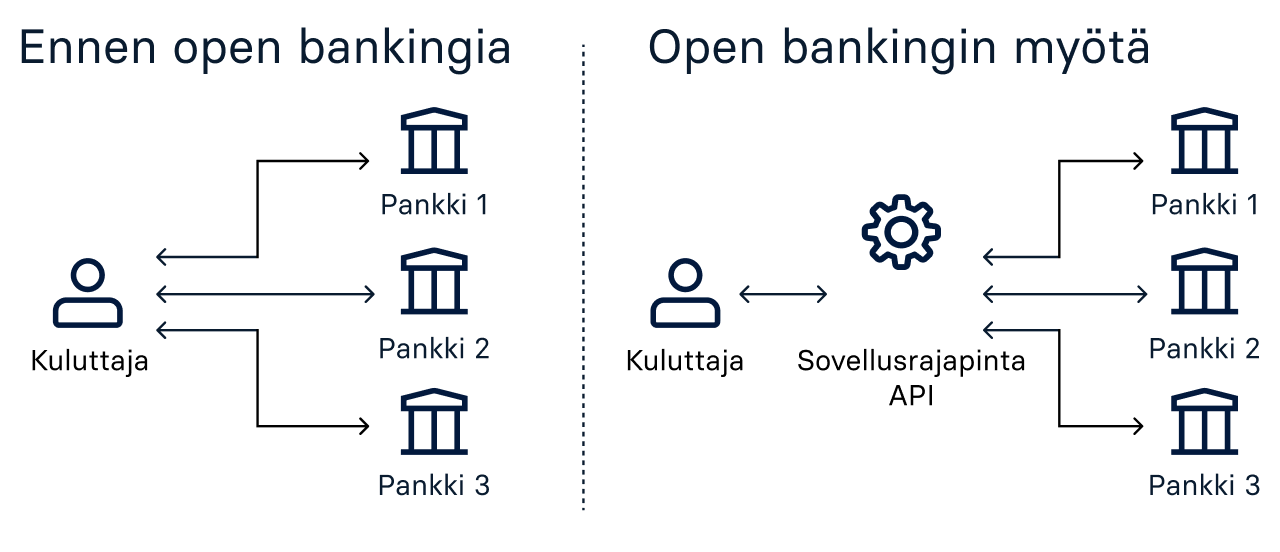

Miten open banking eli avoin pankkitoiminta toimii?

Open bankingin taustalla toimii sovellusrajapinta API (Application Programming Interface) -teknologia, joka mahdollistaa pankkitietojen jakamisen turvallisesti ja nopeasti kolmansille osapuolille. Tietojen jakaminen tapahtuu koodien avulla, jolloin tietojen vaihto onnistuu muiden sovellusten, laitteiden ja ohjelmistojen kanssa. Turvallisen asioinnin lisäämiseksi koodeihin lisätään myös usein mukaan todennusprosesseja. Esimerkiksi palvelut voivat vaatia kaksivaiheista tunnistautumista eri toimeksiantoja tehdessä.

Mikä on maksupalveludirektiivi PSD2?

PSD2 (Payment Service Directive 2) on Euroopan parlamentin hyväksymä direktiivi. Maksupalveludirektiivin tarkoitus on luoda yhtenäinen euromaksualue (SEPA) ja helpottaa rahaliikennettä eri maiden välillä. Samalla se parantaa kustannusten läpinäkyvyyttä ja kuluttajan oikeuksia. Muutokset tulivat kokonaisuudessaan voimaan vuonna 2019.

Vahva tunnistautuminen on keskeinen osa maksujen turvallisuutta ja avointa pankkitoimintaa. Se on otettu käyttöön vähentämään väärinkäytöksiä maksutoiminnassa. Vahva tunnistautuminen koskee kaikkia sähköisesti tapahtuvia maksuja ja toimeksiantoja, joissa on riski väärinkäytölle. Suomessa vahva tunnistautuminen tapahtuu pääosin pankkitunnuksilla.

PSD2-direktiivin avulla voit käyttää pankkitilejäsi myös muiden valtuutettujen palveluntarjoajien kuin oman pankkisi kautta. Tällöin pankin on varmistettava kolmannelle osapuolelle pääsy ylläpitämilleen maksutileille. Tässä tapauksessa yhteys pankkiin ei kulje perinteisen verkkopankin kautta, vaan erillisen pankin rakentaman yhteyden avulla. Ainoastaan ne palveluntarjoajat, joille käyttäjä on antanut suostumuksen, voivat käyttää tätä yhteyttä.

Mitä eroa on open bankingilla ja PSD2-direktiivillä?

Open banking ja PSD2 maksupalveludirektiivi sekoitetaan usein toisiinsa, sillä termejä käytetään samoissa asiayhteyksissä. Ne eivät kuitenkaan ole sama asia. Voidaan ajatella, että open banking on syntynyt PSD2 maksupalveludirektiivin ansiosta. EU:n asettaman direktiivin avulla rahoituspalveluiden kilpailu ja innovaatiot ovat kasvaneet.

Alla oleva taulukko näyttää open bankingin ja PSD2:n keskeiset eroavaisuudet.

Tyyppi | Toimintamalli | Lainsäädäntö – EU-direktiivi |

Tarkoitus | Palveluiden tarjoaminen | Maksuliikenteen tehostaminen ja turvallisuus |

Keskeinen sisältö | Pääsy pankkitietoihin ja niiden jakaminen | Yhtenäinen euromaksualue |

Miten avoimesta pankkitoiminnasta on hyötyä kuluttajalle?

Open bankingin ja PSD2:n myötä maksaminen on tullut helpommaksi ja turvallisemmaksi kuluttajille. Ne ovat myös lisänneet kilpailua maksuliikenteeseen. Listasimme alle neljä hyötyä kuluttajalle:

- Reaaliaikaiset rahansiirrot

Avoimen pankkitoiminnan ja PSD2:n ansiosta rahansiirrot ovat nopeutuneet. Maksusovellukset mahdollistavat rahan lähettämisen reaaliajassa. Muutamia vuosia sitten tämä ei ollut mahdollista. Silloin rahansiirrot tehtiin perinteisinä tilisiirtoina pankkien välillä, jotka eivät tukeneet reaaliaikaisia siirtoja. Tällöin maksuviiveet olivat osa maksuliikennettä ja rahansiirrot saattoivat kestää muutaman vuorokauden. - Kilpailun lisääntyminen maksuliikenteessä

Open banking ja PSD2 ovat lisänneet kilpailua maksuliikenteen alalla. Tämä on johtanut kustannusten alenemiseen ja parempiin maksuvaihtoehtoihin kuluttajille. - Yhteinen katsaus kaikista tileistä

Kuluttajat voivat nyt nähdä kaikkien pankkitilien ja säästötilien tilitiedot yhdessä paikassa omassa pankissaan. Näin saat entistä paremman kuvan omasta taloudestasi ja budjetoinnista. Lisäksi voit tarkastella tilejäsi yhdeltä alustalta ilman tarvetta kirjautua useisiin palveluihin. - Käyttäjäystävällisyys maksamisen yhteydessä

Open banking on tehnyt maksamisesta käyttäjäystävällisempää ja joustavampaa. Kuluttajat voivat käyttää erilaisia maksupalveluja, kuten mobiilimaksuja ja -sovelluksia, ilman rajoituksia tai pitkiä odotusaikoja.

Onko open banking turvallista?

Open bankingin ja PSD2:n tarkoituksena on lisätä turvallista pankkiasiointia. Monet verkkokauppa-alustat ja rahoituspalvelut vaativat kaksivaiheisen tunnistuksen toimeksiantojen suorittamiseen. Verkossa tapahtuvaan toimintaan liittyy kuitenkin aina riskejä, sillä myös rikolliset yrittävät hyödyntää alustoja nettihuijausten tekemiseen. Tämän takia kyberturvallisuus on keskeinen osa turvallista pankkiasiointia, ja oikeilla turvatoimilla voit suojautua huijauksilta.

Tietojenkalastelu on yleinen huijausmenetelmä rahoitusmaailmassa, ja monesti rikolliset esiintyvät luotettavina viranomaisina. Omien tilien suojaaminen on osa turvallista verkkotoimintaa. Yksi vinkki oman tilisi suojaamiseen on vahvan salasanan käyttäminen. Uniikkia ja vahvaa salasanaa käyttämällä vaikeutat huijareiden ja haittaohjelmien pääsyä tiliisi.

Miten open banking voi olla apuna säästämisessä?

Open banking on mahdollistanut säästämisen palveluiden hajauttamisen eri pankkien ja maiden välillä. Säästöjen ja sijoitusten hajauttamisesta on tullut osa arkea, ja on yhä yleisempää, että palveluita on useammassa kuin vain yhdessä pankissa tai rahoituslaitoksessa.

Avoimen pankkitoiminnan avulla on mahdollista tehdä automaattisia siirtoja omalta käyttötililtä säästötilille myös eri pankkien välillä. Automaattiset tilisiirrot ovat suosittu tapa esimerkiksi kuukausisäästämisen apuna. Open bankingin yhteiset tavat toimia tuovat joustavuutta ja helpotusta kansainväliseen maksuliikenteeseen, sillä samat säädökset koskevat jokaista maata EU:n alueella.

Tutustu säästämisen vaihtoehtoihin Raisinilla

Avoimen pankkitoiminnan avulla voit myös aloittaa säästämisen Raisinilla. Raisinin kautta voit vertailla korkeakorkoisia määräaikaistalletuksia ja säästötilejä eurooppalaisista pankeista – yhden alustan kautta. Säästämisen aloittaminen Raisinilla on helppoa. Sinun tarvitsee vain rekisteröityä ja luoda oma Raisin-tilisi.

Rahan tallettaminen Raisinin kautta on suojattua, sillä jokainen kumppanipankki kuuluu EU:n alueella yhdenmukaistettuun talletussuojajärjestelmään. Talletussuoja suojaa varasi 100 000 euroon asti tallettajaa ja pankkia kohden.

1. Rekisteröidy ilmaiseksi

Luo ilmainen Raisin-tili ja vahvista henkilöllisyytesi turvallisesti verkossa.

2. Valitse säästötuote

Valitse säästötili tai määräaikaistalletus kumppanipankeistamme.

3. Aloita säästäminen

Siirrä varat Raisin-tilillesi ja aloita säästäminen.

Usein kysytyt kysymykset open bankingista

1. Miten open banking eroaa perinteisestä pankkitoiminnasta?

Open banking eroaa perinteisestä pankkitoiminnasta siten, että se mahdollistaa pankkitietojen jakamisen kolmansille osapuolille käyttäjän suostumuksella. Perinteisessä pankkitoiminnassa pankit hallitsevat yksinomaan asiakkaidensa taloustietoja, eikä niitä jaeta ulkopuolisille toimijoille.

2. Miten open banking vaikuttaa maksujärjestelmiin ja pankkikortteihin?

Open banking muuttaa maksujärjestelmiä ja pankkikortteja tarjoamalla vaihtoehtoisia maksuvälineitä. Sen avulla voi käyttää maksupalveluja, kuten mobiilimaksuja, suoria pankkisiirtoja ja kolmansien osapuolten sovelluksia.

3. Miten open banking parantaa asiakaskokemusta?

Open banking parantaa asiakaskokemusta tarjoamalla asiakkaille mahdollisuuden hallita talouttaan useista eri lähteistä yhdellä alustalla. Avoin pankkitoiminta mahdollistaa sen, että asiakkaat voivat yhdistää useiden pankkien ja rahoituslaitosten palvelut yhdelle alustalle, jolloin he näkevät kokonaiskuvan taloudestaan.

Tietoa Raisinista

Säästötuotteet

Yleistä tietoa

Asiakaspalvelu

Tietoa Raisinista

Säästötuotteet

Yleistä tietoa

Asiakaspalvelu

© 2026 Raisin SE, Berlin