Saksan finanssivalvonnan (BaFin) valvoma

Korkoa korolle tarkoittaa sitä, että säästöille maksetaan korkoa myös aiemmin kertyneelle korolle. Pitkällä aikavälillä tämä voi kasvattaa säästöjä merkittävästi, vaikka alkuperäinen säästösumma olisi pieni.

Tällä sivulla voit tutustua korkoa korolle -ilmiöön, nähdä käytännön esimerkkejä ja arvioida, miten säästösi voivat kasvaa ajan myötä.

Korkoa korolle -ilmiössä , kun korkoa maksetaan sekä alkuperäiselle säästösummalle että aiemmin kertyneille tuotoille.

Jotta korkoa korolle -vaikutus korostuu, tärkeää on ja . Mitä pidemmän ajan säästät, sitä kauemmin varat voivat hyötyä ilmiöstä.

ja voivat auttaa kasvattamaan säästöjen arvoa ajan myötä.

Yllä voit tarkastella, miten säästöt voivat kasvaa ajan myötä korkoa korolle -ilmiön avulla. Muuttamalla talletussummaa, korkoa ja säästöaikaa voit arvioida, miten säästöjen arvo voi kehittyä pitkällä aikavälillä.

Laskurin avulla voit havainnollistaa, miten korkoa korolle -ilmiö voi vaikuttaa säästöjesi mahdolliseen kehitykseen pitkällä aikavälillä sekä vertailla eri eurooppalaisten pankkien tarjoamia talletuskorkoja.

Voit tarkastella esimerkiksi seuraavien tekijöiden vaikutusta arvioituun korkotuottoon:

Talletussumma: kuinka paljon haluat säästää

Säästöaika: kuinka pitkäksi aikaa haluat tallettaa varat

Maa: voit rajata ja vertailla eri eurooppalaisten pankkien säästövaihtoehtoja

Muuttamalla laskurin arvoja voit vertailla erilaisia säästövaihtoehtoja ja nähdä, miten esimerkiksi pidempi säästöaika tai korkeampi korkotaso voivat vaikuttaa arvioituun korkotuottoon ajan myötä. Laskelmat ovat havainnollistavia esimerkkejä, eivätkä ne takaa tiettyä tuottoa tulevaisuudessa.

Korkoa korolle tarkoittaa sitä, että säästöillemaksetaan korkoa sekä alkuperäiselle pääomalle että aiemmin kertyneille korkotuotoille. Se on yksi säästämisen keskeisistä käsitteistä, joka auttaa sijoittajaa ymmärtämään säästämisen tehokkuuden.

Korkoa korolle -ilmiössä korostuu erityisesti ajan merkitys. Mitä pidempään säästöt saavat kasvaa, sitä suuremmaksi myös korkotuottojen vaikutus voi muodostua pitkällä aikavälillä.

Korkoa korolle -ilmiön vaikutus voi näyttää aluksi pieneltä, mutta pitkällä aikavälillä säästöjen kasvu voi nopeutua merkittävästi. Mitä pidempään säästöt saavat kasvaa ja mitä korkeampi korkotaso on, sitä suuremmaksi myös korkotuottojen vaikutus voi muodostua.

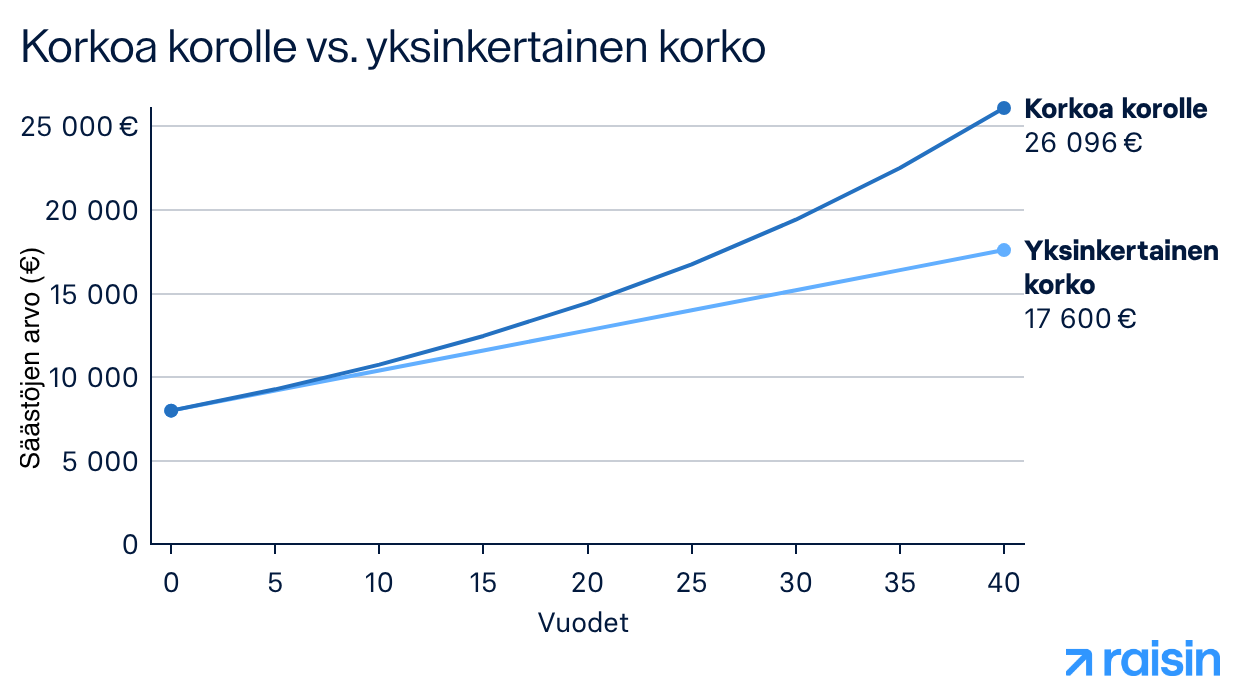

Oletetaan, että talletat 8 000 euroa säästöön ja saat sille 3 % vuosikoron, joka lisätään pääomaan kerran vuodessa. Et tee lisätalletuksia.

Tämä havainnollistaa, miten myös aiemmin kertyneet korkotuotot voivat kasvattaa säästöjen arvoa ajan myötä. Mitä pidempään säästöt saavat kasvaa, sitä suuremmaksi korkoa korolle -vaikutus voi muodostua pitkällä aikavälillä. Alla oleva kuva havainnollistaa, miten säästöjen kehitys voi erota tilanteessa, jossa korkoa maksetaan vain alkuperäiselle pääomalle verrattuna korkoa korolle -ilmiöön.

Korkoa korolle -ilmiössä aika on yksi tärkeimmistä säästöjen kasvuun vaikuttavista tekijöistä. Mitä aikaisemmin säästämisen aloittaa, sitä pidempään myös korkotuotot ehtivät kasvattaa säästöjen arvoa.

Alla oleva esimerkki havainnollistaa kahden säästäjän välistä eroa:

Ensimmäinen säästäjä aloittaa säästämisen 33-vuotiaana ja säästää 100 euroa kuukaudessa 25 vuoden ajan.

Molempien säästöjen vuosikorko on 3 %.

25 vuoden jälkeen ensimmäisen säästäjän säästöjen arvo on noin 44 668 euroa, kun taas myöhemmin aloittaneen säästäjän summa on noin 22 836 euroa.

Säästämisen aloitusikä | 33 vuotta | 43 vuotta |

Kuukausisäästö | 100 € | 100 € |

Vuosikorko | 3 % | 3 % |

Säästöaika | 25 vuotta | 15 vuotta |

Säästöjen arvo lopussa | noin 44 668 € | noin 22 836 € |

Vaikka kuukausittainen säästösumma ja korkotaso ovat samat, pidempi säästöaika voi kasvattaa säästöjen arvoa merkittävästi korkoa korolle -ilmiön ansiosta.

Korkoa korolle -ilmiö perustuu pitkäjänteiseen säästämiseen. Mitä enemmän aikaa säästöillä on kasvaa ja mitä paremmin korkotuottoja hyödynnetään, sitä suuremmaksi myös säästöjen arvo voi muodostua ajan myötä. Alla olevat keinot voivat auttaa hyödyntämään korkoa korolle -ilmiötä tehokkaammin omassa säästämisessä.

Aika on yksi tärkeimmistä tekijöistä korkoa korolle -ilmiön hyödyntämisessä. Mitä aikaisemmin säästämisen aloittaa, sitä pidempään myös korkotuotot ehtivät kasvattaa säästöjen arvoa. Jo pienetkin säännölliset säästösummat voivat kasvaa merkittävästi pitkällä aikavälillä, kun säästöille kertynyt korko alkaa tuottaa lisää korkoa vuosien aikana. Erityisesti pitkäaikainen säästäminen, kuten eläkesäästäminen ja lapsenlapselle säästäminen, ovat erinomaisia tapoja hyödyntää ilmiötä.

Säännöllinen säästäminen voi auttaa kasvattamaan säästöjä pitkäjänteisesti. Vaikka säästöön laitettava summa olisi pieni, jatkuva säästäminen voi vahvistaa korkoa korolle -ilmiön vaikutusta ajan myötä.

Monille esimerkiksi kuukausisäästäminen voi toimia helppona tapana kasvattaa puskurirahastoa tai varautua tuleviin menoihin.

Korkotasolla on suuri merkitys korkoa korolle -ilmiössä. Mitä korkeampi säästöille maksettava korko on, sitä enemmän myös korkotuotot voivat kasvattaa säästöjen arvoa pitkällä aikavälillä.

Esimerkiksi säästötilit voivat tarjota joustavuutta päivittäiseen säästämiseen, kun taas määräaikaistalletukset tarjoavat usein kiinteän koron sovitulle säästöajalle. Sopiva vaihtoehto riippuu omista tavoitteista, säästöajasta ja siitä, kuinka nopeasti varoille voi olla tarvetta.

Korkoa korolle -ilmiön vaikutus korostuu yleensä vasta pidemmällä aikavälillä. Jos säästöjä nostetaan jatkuvasti tai säästäminen keskeytyy usein, korkotuottojen vaikutus voi jäädä pienemmäksi.

Pitkäjänteinen säästäminen voi auttaa hyödyntämään korkotuottojen kasautumista tehokkaammin, sillä myös aiemmin kertyneet korot jatkavat säästöjen kasvattamista ajan myötä.

Korkoa korolle -ilmiön hyödyntämisessä myös säästötuotteella on merkitystä. Säästötilit ja määräaikaistalletukset tarjoavat erilaisia vaihtoehtoja riippuen siitä, kuinka pitkäksi aikaa varoja halutaan säästää ja kuinka tärkeää varojen joustava käyttö on.

Korkoa korolle -ilmiötä voidaan arvioida esimerkiksi korkoa korolle -laskurin tai yksinkertaisen laskukaavan avulla.Laskennassa korkoa maksetaan sekä alkuperäiselle säästösummalle että aiemmin kertyneille korkotuotoille, minkä vuoksi säästöjen kasvu voi nopeutua ajan myötä. Korkoa korolle -laskurin ja laskukaavan avulla voit havainnollistaa, miten korkotaso ja säästöaika voivat vaikuttaa säästöjesi mahdolliseen kehitykseen pitkällä aikavälillä.

Korkoa korolle -vaikutusta voidaan arvioida seuraavan laskukaavan avulla:

Missä:

K = säästöjen arvo korkojen jälkeen

k = alkuperäinen talletussumma

i = vuosikorko desimaalimuodossa

n = säästöaika vuosina

Oletetaan, että talletat 10 000 euroa säästöön 3 %:n vuosikorolla viideksi vuodeksi ilman lisätalletuksia.

10 000 × (1 + 0,03)^5 ≈ 11 593

Viiden vuoden jälkeen säästöjesi arvo olisi noin 11 593 euroa ennen veroja. Mitä pidempi säästöaika ja mitä korkeampi korkotaso on, sitä suuremmaksi myös korkoa korolle -vaikutus voi muodostua pitkällä aikavälillä.

Korollisen säästötilin avaaminen on yksi tavoista aloittaa säästäminen korkoa korolle -ilmiön avulla. Raisin on verkossa toimiva alusta, jonka avulla voit vertailla ja hallinnoida Euroopan pankkien säästötuotteita. Säästämisen aloittamiseksi sinun tulee luoda oma Raisin-tilisi ja vahvistaa henkilöllisyytesi. Tämän jälkeen voit hajauttaa säästöjäsi useisiin pankkeihin yhden asiakastilin kautta – helposti ja täysin verkossa.

Säästäminen Raisinin kautta on suojattua, sillä jokainen kumppanipankkimme kuuluu kotimaansa talletussuojajärjestelmään. Talletussuoja kattaa tallettajan varat 100 000 euroon asti (tai vastaavaan summaan paikallisessa valuutassa) pankkia kohden.

Korkoa korolle -ilmiön toiminta perustuu siihen, että säästösi tuottavat korkoa sekä alkuperäiselle pääomalle että aiemmin kertyneille tuotoille. Tämä tarkoittaa, että ajan myötä myös aiemmin kertynyt korko voi tuottaa lisää korkoa.

Korkoa korolle -ilmiön vaikutus näkyy yleensä selvemmin vasta pidemmällä aikavälillä. Säästöajan alkuvaiheessa kasvu voi olla maltillista, mutta ajan myötä myös aiemmin kertynyt korko alkaa kasvattaa pääomaa yhä nopeammin.

Kyllä. Säästötilillä korkoa voidaan maksaa talletetulle pääomalle säännöllisesti, jolloin myös aiemmin maksettu korko voi alkaa kerryttää uutta korkoa. Korkoa korolle -vaikutus riippuu esimerkiksi korkotasosta, säästöajasta ja siitä, kuinka usein korko lisätään pääomaan.

Säästötilillä varat ovat yleensä käytettävissä joustavasti ilman kiinteää talletusaikaa. Määräaikaistalletuksessa rahat talletetaan ennalta sovituksi ajaksi kiinteällä korolla. Sopiva vaihtoehto riippuu esimerkiksi säästötavoitteesta, säästöajasta ja siitä, kuinka nopeasti varoja voi olla tarve käyttää.

Rahastoissa korkoa korolle -vaikutus syntyy yleensä silloin, kun tuotot sijoitetaan uudelleen. Tällöin myös aiemmin kertyneet tuotot voivat kasvattaa sijoituksen arvoa ajan myötä. Rahastojen arvo voi kuitenkin myös laskea, eikä tuotto ole samalla tavalla ennakoitavissa kuin korkoa maksavissa talletustuotteissa.

Korkoa korolle -ilmiötä voi hyödyntää esimerkiksi säännöllisellä säästämisellä tai kuukausisijoittamisella. Monet aloittavat pienillä summilla ja kasvattavat säästöjä ajan myötä esimerkiksi säästötilien, määräaikaistalletusten tai rahastosäästämisen avulla. Pitkä säästöaika ja tuottojen uudelleensijoittaminen voivat vahvistaa korkoa korolle -vaikutusta.

Korkoa korolle -laskuri auttaa havainnollistamaan, miten säästöt voivat kasvaa ajan myötä korkotuottojen avulla. Laskureilla voi yleensä arvioida esimerkiksi säästösumman, korkotason, kuukausisäästämisen ja säästöajan vaikutusta lopulliseen tuottoon. Näin säästöjen kehitystä on helpompi arvioida eri tilanteissa.

Korkoa korolle -laskukaavalla voidaan arvioida säästöjen kasvua tilanteessa, jossa korkoa maksetaan myös aiemmin kertyneille korkotuotoille. Laskukaavassa huomioidaan alkuperäinen säästösumma, korkotaso sekä säästöaika:

K = k \times (1 + i)^n

Yksinkertaistettuna kaava tarkoittaa:

Lopullinen summa = alkupääoma × (1 + korko)^vuodet

Inflaatio voi heikentää säästöjen ostovoimaa, jos säästöille maksettava korko jää inflaatiota matalammaksi. Tämän vuoksi monet seuraavat sekä korkotasoa että inflaatiokehitystä arvioidessaan säästöjen reaaliarvon kehitystä pitkällä aikavälillä.

© 2026 Raisin SE, Berlin