Droits de succession 2026 : guide complet des frais, abattements et barèmes

En France, la fiscalité des successions est l'une des plus structurées d'Europe. Comprendre ses mécanismes est essentiel pour protéger le capital transmis et éviter que les liquidités reçues ne perdent de leur valeur, surtout dans le contexte économique de 2026.

À retenir

il faut différencier les droits de succession (impôt d'État) des frais de notaire (rémunération de l'officier).

les abattements (100 000 € en ligne directe) et les barèmes progressifs restent les piliers du calcul.

avec un Livret A à 1,5 % en 2026, placer les liquidités héritées sur un compte à terme (jusqu’à via ) constitue une option pour protéger son capital.

Qu’est-ce que le droit de succession ?

Le droit de succession encadre juridiquement et fiscalement le transfert du patrimoine d'un défunt. Il repose sur trois piliers :

Distinction fiscale : à ne pas confondre avec les droits de succession (impôt versé à l'État) et les frais de notaire (rémunération des actes juridiques). Un acte de notoriété est obligatoire dès que l'actif dépasse 5 000 €.

La réserve héréditaire : en France, il est impossible de déshériter ses descendants ou son conjoint. Seule la "quotité disponible" peut être léguée librement.

- Enjeu 2026 : avec un Livret A à 1,5 %, laisser un capital hérité sans stratégie expose à une perte de pouvoir d'achat. L'optimisation des placements est cruciale après la transmission.

Quelles sont les étapes pour régler une succession ?

Le règlement d'une succession suit un calendrier précis qu'il convient de respecter pour éviter des pénalités de retard :

Le choix du notaire : obligatoire en présence de biens immobiliers ou pour des successions supérieures à 5 000 €.

L'établissement de l'inventaire : recensement des actifs et des dettes pour déterminer l'actif net successoral.

La déclaration de succession : à déposer auprès de l'administration fiscale (formulaire 2701) dans les 6 mois suivant le décès.

- Le paiement des droits : le règlement doit accompagner le dépôt de la déclaration.

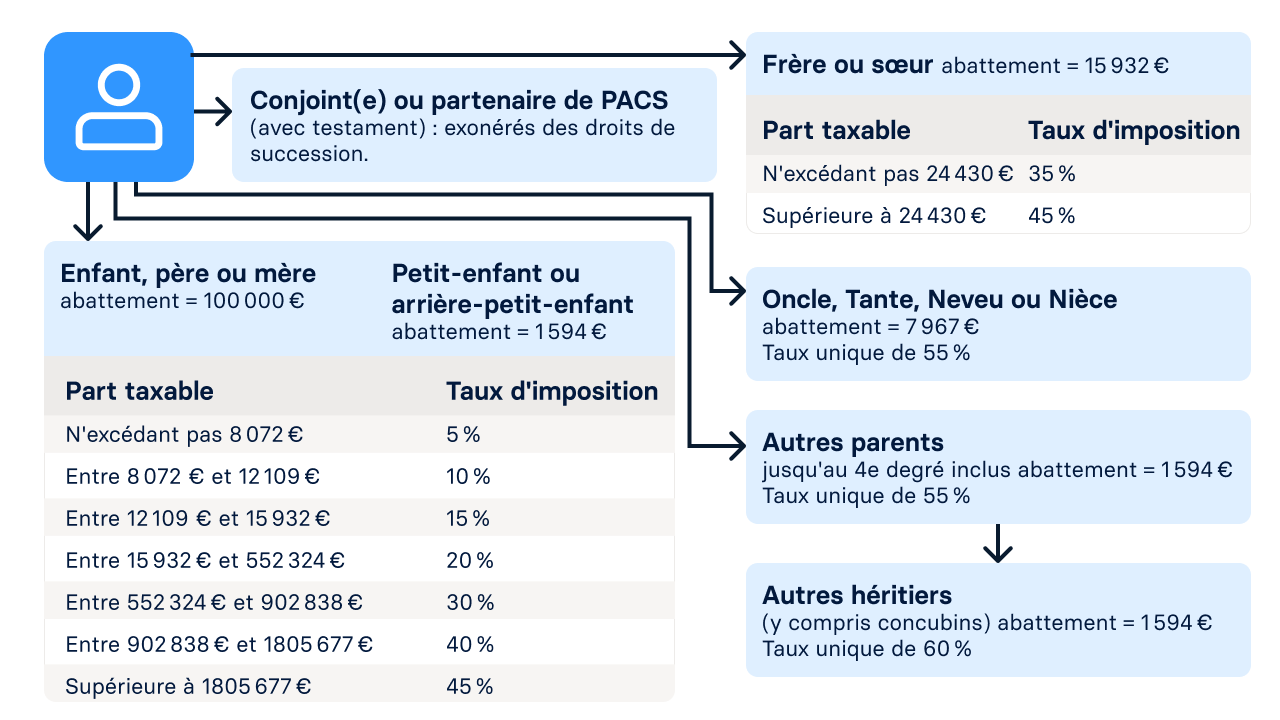

Quel est l'abattement pour une succession en 2026 ?

L'abattement est la part du patrimoine exonérée d'impôt. Il dépend du lien de parenté et intègre les donations faites les 15 dernières années.

Abattements selon le lien de parenté en 2026

Enfant / parent | 100 000 € | Tous les 15 ans |

Petit-enfant | 31 865 € | Tous les 15 ans |

Héritier en situation de handicap | 159 325 € | Cumulable avec l’abattement de parenté |

Frère / sœur | 15 932 € | - |

Neveu / nièce | 7 967 € | - |

Tiers / concubin | 1 594 € | - |

Le barème des droits de succession en ligne directe (parents-enfants)

Après abattement, la part taxable est soumise à un barème progressif maintenu par la Loi de Finances 2026.

Barème 2026 pour les successions en ligne directe

Jusqu'à 8 072 € | 5 % |

De 8 073 € à 12 109 € | 10 % |

De 12 110 € à 15 932 € | 15 % |

De 15 933 € à 552 324 € | 20 % |

De 552 325 € à 902 838 € | 30 % |

De 902 839 € à 1 805 677 € | 40 % |

Plus de 1 805 677 € | 45 % |

À noter : lorsqu'on hérite d'un capital, le placer intégralement sur un livret à 1,5 % p. a. s'avère souvent peu stratégique pour la valorisation du patrimoine sur le long terme. Les épargnants avisés font aujourd'hui le choix de diversifier leur héritage vers des comptes à terme. Avec Raisin, vous accédez simplement aux meilleures offres de taux garantis à l'échelle européenne pour protéger et faire fructifier votre capital transmis en toute sécurité (les dépôts sont protégés jusqu'à 100 000 € par banque et par déposant).

Droits de succession sur la maison : comment sont-ils calculés ?

L'immobilier représente souvent la part la plus importante d'un patrimoine. Son calcul répond à des étapes précises :

Évaluation à la valeur vénale : le bien est estimé à son prix de marché au jour du décès.

L'abattement de 20 % : une décote de 20 % est appliquée sur la valeur de la résidence principale si, au moment du décès, elle était occupée par le conjoint survivant, le partenaire de Pacs ou des enfants mineurs/protégés.

Le paiement des droits : si l'héritage est principalement composé d'immobilier et manque de liquidités, les héritiers peuvent demander un paiement fractionné ou différé des droits au fisc, sous certaines conditions.

Le conjoint survivant doit-il payer des droits de succession ?

Depuis la loi TEPA, le conjoint marié ou le partenaire de PACS est totalement exonéré de droits de succession. Cette protection est absolue, quel que soit le montant de la part reçue. En outre, le conjoint dispose d'un droit au logement (jouissance gratuite pendant un an) pour assurer sa stabilité résidentielle.

Calcul des droits de succession pour les neveux et nièces

La fiscalité pour les neveux et nièces est nettement plus lourde. Après un abattement de 7 967 €, le taux d'imposition est fixe et s'élève à 55 %.

C’est ici que l’anticipation et la gestion des placements financiers prennent tout leur sens. Utiliser des placements à haut rendement permet de constituer les liquidités nécessaires pour aider les héritiers à couvrir ces frais importants sans devoir vendre les biens familiaux dans l'urgence.

Comment réduire les frais de succession légalement ?

Réduire l'impact fiscal d'une transmission repose avant tout sur une stratégie d'optimisation fiscale rigoureuse. S'il existe des leviers efficaces qui permettent de réduire les frais de succession, la plupart de ces mécanismes doivent être préparés et mis en place bien en amont de l'héritage pour être pleinement efficients.

Plusieurs leviers de défiscalisation peuvent être actionnés :

Le renouvellement des abattements fiscaux : chaque parent peut donner jusqu'à 100 000 € par enfant tous les 15 ans en totale franchise d'impôt. En effectuant des donations graduelles de votre vivant, cela permet de transmettre un patrimoine important sur la durée sans jamais subir de taxation.

Démembrement de propriété : transmettre la nue-propriété d'un bien tout en conservant l'usufruit.

Le CAT comme placement de transition : contrairement à l'assurance-vie, les comptes à terme référencés sur Raisin permettent de sécuriser immédiatement les liquidités héritées avec un rendement garanti (jusqu'à 3,12 % p. a.) en attendant une réallocation patrimoniale plus complexe.

- Préparez l'avenir : que vous souhaitiez transmettre ou que vous veniez de recevoir, ouvrez un compte Raisin gratuitement pour accéder aux meilleurs taux d'Europe.

Les avantages d’un compte via Raisin en 2026

Une fois les droits de succession acquittés, la question du réinvestissement du capital devient centrale pour l'héritier. Si l'assurance-vie demeure le socle historique de la gestion de patrimoine en France, l'émergence de solutions de placement à capital garanti comme le compte à terme redéfinit les stratégies d'arbitrage.

Étude comparative : CAT vs assurance-vie

Bien que l'assurance-vie soit le "couteau suisse" de la transmission, le CAT via Raisin présente des arguments de poids dans le contexte actuel de 2026 pour gérer les fonds reçus.

Performance 2026 | Env. 3 % à 3,75 % brut | Jusqu'à 3,12 % % brut p. a | 1,50 % net p. a. |

Liquidité | Partielle (rachats 7-15 j) | Bloquée (selon durée) | Immédiate |

Fiscalité Succession | Hors succession (abatt. 152 500 €) | Intégré (barème classique) | Intégré (barème classique) |

Usage idéal | Transmission long terme (> 8 ans) | Placement de transition pour liquidités héritées | Épargne de précaution |

Analyse : pourquoi cette différence est-elle cruciale ?

En 2026, l'écart de rendement entre les supports est significatif. Placer ses fonds sur un support à 1,5 % (Livret A) au-delà de son épargne de précaution entraîne un manque à gagner pour le patrimoine.

Le compte à terme verrouille une performance élevée sur une durée courte ou moyenne (1 à 3 ans). Un moyen de protéger le pouvoir d'achat du patrimoine reçu en attendant une réallocation vers l'immobilier ou l'assurance-vie, tout en couvrant les frais annexes comme la taxe foncière.

Comparez les rendements : avant de réinvestir votre héritage, assurez-vous de faire le meilleur choix fiscal. Consultez nos comptes d'épargne pour optimiser le placement votre capital transmis.

Comptes à terme

Des taux fixes compétitifs, jusqu’à 3,12 % par an. Choisissez une durée de dépôt de 3 mois à 10 ans, couverts par les systèmes nationaux de garantie des dépôts. Ouvrez votre compte en ligne et commencez à faire fructifier votre épargne en toute sérénité.

Livrets d'épargne

Un taux variable pouvant aller jusqu’à 2,12 % par an, sans échéance et avec une flexibilité totale. Déposez et retirez librement, sans frais. Tous les comptes sont couverts par les systèmes nationaux de garantie des dépôts. Commencez à épargner dès aujourd’hui.

Questions fréquentes sur la succession en 2026

Quel est le délai pour payer les droits de succession ?

Vous disposez de 6 mois à compter du décès (1 an si le décès a eu lieu hors de France) pour déposer la déclaration et régler les droits.

Peut-on payer les droits de succession avec l'argent du défunt ?

Oui, les héritiers peuvent demander à la banque du défunt d'utiliser les fonds disponibles pour régler les droits de succession, avec l'accord du notaire.

Quel est l'abattement pour un enfant handicapé ?

Il bénéficie d'un abattement spécifique supplémentaire de 159 325 €, cumulable avec l’abattement de parenté de 100 000 €, soit une exonération totale de 259 325 €.

Comment sont taxés les héritages entre frères et sœurs ?

Après un abattement de 15 932 €, le taux est de 35 % jusqu'à 24 430 €, puis 45 % au-delà.

Pourquoi mon notaire me parle-t-il de frais de mutation ?

Les frais de mutation sont les taxes perçues lors du transfert de propriété d'un bien immobilier, à distinguer des droits de succession purement fiscaux.

Est-il rentable de placer un héritage sur un compte à terme Raisin ?

Oui. Avec un Livret A à 1,5 % p. a., la souscription à un CAT Raisin (jusqu’à 3,12 % % p. a.) permet de protéger votre capital (protégé jusqu'à 100 000 € par banque et par déposant par le système de garantie des dépôts national de la banque partenaire) tout en offrant un rendement supérieur.

Qu'est-ce que le rapport fiscal Raisin pour la succession ?

Raisin fournit un document récapitulatif annuel. En cas de succession, ce document simplifie grandement le travail du notaire pour déclarer les avoirs détenus au sein de l'Union européenne.

Nos produits d'épargne

Informations

Aide & Contact

Nos produits d'épargne

Informations

Aide & Contact

© 2026 Raisin Bank AG, Francfort-sur-le-Main

Tous les taux d'intérêts affichés sont exprimés sous la forme de Taux de Rendement Actuariel Annuel Brut (TRAAB), sauf indication contraire. Le TRAAB exprime le rendement réel d'un placement pour lequel les intérêts sont payés et capitalisés chaque année. Il permet donc de mieux estimer sur une base annuelle le rendement réel d'un placement, hors fiscalité.