Jak zarabia bank na oszczędnościach klientów?

Banki co roku osiągają przychody liczone w miliardach złotych, ale dla wielu klientów sposób ich zarabiania pozostaje zagadką. Choć najczęściej mówi się o kredytach, rzeczywistość jest znacznie bardziej złożona. Instytucje finansowe wykorzystują wiele źródeł przychodów, a część z nich jest bezpośrednio związana z pieniędzmi powierzanymi przez klientów. Depozyty klientów są jednym z podstawowych źródeł finansowania działalności kredytowej banków. Jak i na czym zarabiają polskie banki?

Kluczowe wnioski

Znaczącą rolę odgrywają również prowizje, opłaty oraz sprzedaż dodatkowych produktów banku.

Oprocentowanie depozytów jest zwykle niższe niż oprocentowanie kredytów, a różnica pomiędzy nimi stanowi jeden z podstawowych elementów modelu biznesowego banków. Ta różnica musi pokryć koszty działalności, ryzyko oraz zapewnić dodatkowe przychody właścicielom i inwestorom.

- Przepisy oraz wymogi bezpieczeństwa nakładają obowiązek utrzymywania odpowiednich rezerw kapitału i płynności.

Skąd pochodzą zyski sektora bankowego?

Choć większości osób banki kojarzą się przede wszystkim z udzielaniem kredytów, ich źródła przychodów są nieco bardziej zróżnicowane. Potwierdzają to publikowane przez Główny Urząd Statystyczny wyniki sektora bankowego – w 2025 roku działające w Polsce banki wypracowały łącznie 48,7 mld zł zysku netto. Dla porównania, w poprzednim 2024 roku zyski polskich banków wzrosły o 44,3%. W 2023 roku zysk netto polskich banków wyniósł 39,76 miliarda złotych.

Na ten rezultat złożyły się:

wyniki z tytułu odsetek;

wyniki z tytułu opłat i prowizji;

wyniki z tytułu pozostałych przychodów.

Na ostateczny wynik finansowy wpływają również koszty działania banków oraz poziom tworzonych rezerw na ryzyko kredytowe i ryzyko prawne. W 2025 roku niższe rezerwy dodatkowo wsparły wyniki finansowe, pokazując, że w sektorze bankowym liczy się nie tylko skala przychodów, ale również skuteczne zarządzanie ryzykiem i kapitałem.

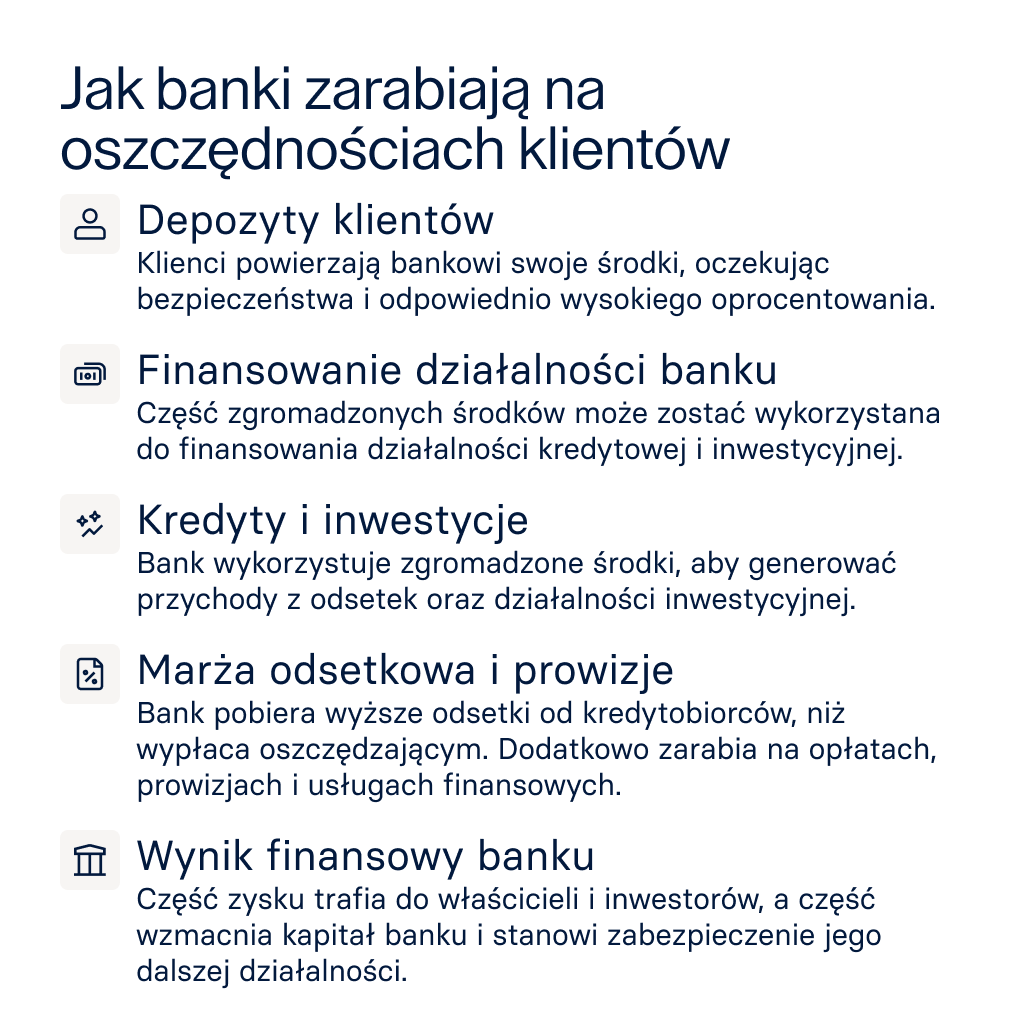

Depozyty klientów | Finansowanie działalności banku | Kredyty i inwestycje | Marża odsetkowa i prowizje | Wynik finansowy banku |

Klienci powierzają bankowi swoje środki, oczekując bezpieczeństwa i oprocentowania. | Część zgromadzonych środków może zostać wykorzystana do finansowania działalności kredytowej i inwestycyjnej. | Bank wykorzystuje zgromadzone środki, aby generować przychody z odsetek oraz działalności inwestycyjnej. | Bank pobiera wyższe odsetki od kredytobiorców, niż wypłaca oszczędzającym. Dodatkowo zarabia na opłatach, prowizjach i usługach finansowych. | Część zysku trafia do właścicieli i inwestorów, a część wzmacnia kapitał banku i stanowi zabezpieczenie jego dalszej działalności. |

Źródło: opracowanie własne

Porównaj, ile mogą zarabiać Twoje oszczędności. Banki wykorzystują depozyty klientów do finansowania swojej działalności, ale to klient decyduje, gdzie ulokuje swoje środki i na jakich warunkach. W Raisin możesz porównać lokaty oraz elastyczne produkty oszczędnościowe oferowane przez europejskie banki partnerskie i sprawdzić dostępne warunki oszczędzania.

Przychody odsetkowe – najważniejsze źródło zarobku banków

Największa część dodatkowych przychodów banków pochodzi z odsetek. Mechanizm jest stosunkowo prosty – bank pozyskuje środki od klientów na lokatach i kontach oszczędnościowych, a następnie wykorzystuje je do finansowania kredytów i pożyczek. Dotyczy to zarówno kredytów hipotecznych i kredytów gotówkowych, jak i finansowania przedsiębiorstw.

Jak banki zarabiają na oszczędnościach klientów?

- Na różnicy pomiędzy oprocentowaniem depozytów a oprocentowaniem finansowania, na którym może zarabiać, w tym pożyczek konsumenckich. Jeśli klient otrzymuje za swoje oszczędności określony procent, bank udziela finansowania na wyższy procent. Ta różnica, nazywana marżą odsetkową, stanowi podstawowe źródło przychodów w sektorze bankowym.

- W lutym 2023 roku wynik odsetkowy banków wyniósł 7,15 miliarda złotych. Dla skali w całym 2022 roku wynik odsetkowy banków sięgnął 76 miliardów złotych.

- Na wysokość marży wpływają między innymi decyzje podejmowane przez bank centralny oraz poziom stóp procentowych. Gdy stopy rosną, zwykle wzrasta także średnie oprocentowanie kredytów.

Przykładowo, średnie oprocentowanie pożyczek konsumpcyjnych wynosiło 11,5% w grudniu 2024 roku. Oprocentowanie lokat nie zawsze rośnie w takim samym tempie jak oprocentowanie kredytów, co może wpływać na poziom marży odsetkowej banków.

Lokaty terminowe

Korzystaj z konkurencyjnego, stałego oprocentowania. Minimalna kwota już od 1 zł. Lokaty od 1 miesiąca do 5 lat, objęte systemami gwarancji depozytów. Załóż lokatę online i zacznij oszczędzać bez ryzyka.

Elastyczne produkty oszczędnościowe

Zarabiaj bez ustalonego terminu i ze zmiennym oprocentowaniem. Swobodne wpłaty i wypłaty bez opłat. Wszystkie konta objęte są systemami gwarancji depozytów. Zacznij oszczędzać już dziś.

Prowizje i opłaty – drugi filar działalności banków na rachunkach bieżących

Banki zarabiają nie tylko na odsetkach, ale również na codziennych usługach.

- Konto osobiste to podstawowy produkt bankowy do codziennych operacji, z którego wynikają opłaty za obsługę i koszty związane z wypłatami. Mowa między innymi o opłatach za prowadzenie rachunku, obsługę kart płatniczych, przelewy zagraniczne czy wypłaty z bankomatów, ale także o innych codziennych operacjach.

- Dodatkowe przychody generuje także sprzedaż innych produktów banku, takich jak karty kredytowe, limity na koncie czy usługi dla firm. Wymiana walut generuje zysk z różnicy między ceną kupna a ceną sprzedaży waluty przez bank. Każdy z tych produktów ma swoją cenę dla klienta i jest jednocześnie elementem przychodów banku. Choć pojedyncze opłaty mogą wydawać się niewielkie, w skali całego sektora bankowego przekładają się na miliardy złotych przychodów rocznie.

Nie tylko kredyty i prowizje – na czym jeszcze zarabiają banki?

Banki osiągają przychody również dzięki inwestowaniu części swoich aktywów w ramach określonych instrumentów finansowych (m.in. w obligacjach skarbowych), działalności walutowej oraz sprzedaży dodatkowych usług finansowych. Przykładem mogą być fundusze inwestycyjne, leasing, faktoring czy obrót różnymi instrumentami finansowymi, a także produktami, na których bank może zarabiać pośrednio przez ich sprzedaż lub obsługę.

Czy bank zarabia na każdym kliencie?

Poszczególni klienci mają dla banku różną wartość biznesową. Znaczenie ma nie tylko wysokość zgromadzonych oszczędności, ale również liczba wykorzystywanych produktów i usług.

Korzystanie z większej liczby produktów i usług może generować dla banku dodatkowe przychody. Osoba korzystająca wyłącznie z podstawowego rachunku generuje inne przychody niż klient posiadający kredyt hipoteczny, kartę kredytową, konto oszczędnościowe czy produkty inwestycyjne.

Z perspektywy banku liczy się przede wszystkim długoterminowa relacja. To właśnie dlatego instytucje finansowe często oferują premie za otwarcie konta, promocje dla nowych klientów lub czasowo podwyższone oprocentowanie depozytów. Świadome wybieranie takich ofert może wspierać oszczędzanie klienta, ale dla banku nadal pozostaje elementem budowania przyszłych przychodów.

Celem jest zachęcenie klienta do korzystania z większej liczby usług, które w przyszłości mogą stać się źródłem przychodów z odsetek, prowizji lub innych opłat związanych z bankowością.

Dlaczego nie wszystkie pieniądze mogą zostać pożyczone?

Choć bank wykorzystuje depozyty klientów do finansowania kredytów, nie może przeznaczyć na ten cel wszystkich zgromadzonych środków. Przepisy nadzorcze wymagają bowiem od instytucji finansowych utrzymywania odpowiedniego poziomu kapitału oraz płynnych aktywów, które mają chronić klientów oraz stabilność całego systemu finansowego. Chodzi przy tym nie tylko o płynność, ale też o bezpieczeństwo środków i samego systemu. To właśnie dzięki tym rezerwom bank jest w stanie wypłacić pieniądze osobom, które chcą je wycofać, zamiast trzymać je wyłącznie w długoterminowych aktywach.

Dodatkowo część środków musi pozostawać dostępna na bieżące rozliczenia, a utrzymywane rezerwy i inne zabezpieczenia pomagają obsługiwać codzienne potrzeby klientów, zamiast pożyczać dalej całość dostępnych pieniędzy. Jeśli bank będzie potrzebował krótkoterminowego finansowania, może pozyskiwać środki na rynku międzybankowym, gdzie banki pożyczają je sobie nawzajem.

Jak banki pozyskują nowych klientów i nowe środki?

Dla banków pozyskiwanie nowych klientów oznacza większe możliwości rozwoju. Im więcej środków trafia na rachunki klientów, tym większą elastyczność bank zyskuje w finansowaniu swojej działalności. Jednocześnie pozyskiwanie depozytów wiąże się z kosztami, dlatego banki nie zawsze są zainteresowane agresywnym podnoszeniem oprocentowania lokat czy obniżaniem opłat.

Najpopularniejsze sposoby pozyskiwania klientów:

- premie za otwarcie konta,

- czasowe promocje na lokaty i konta oszczędnościowe, często dostępne po wpłacie nowych środków,

- programy poleceń

- zwroty za płatności kartą,

- preferencyjne warunki dla nowych klientów.

Takie działania mają zachęcić klientów do przenoszenia oszczędności lub zamiany jednych produktów na inne.

Czy banki zawsze walczą o depozyty klientów?

Banki regularnie zachęcają klientów do zakładania kont, lokat i rachunków oszczędnościowych, jednak ich zainteresowanie nowymi depozytami nie jest takie samo w każdych warunkach rynkowych. Wszystko zależy od tego, jak dużego finansowania potrzebują do prowadzenia działalności.

- Jeżeli popyt na kredyty rośnie, bank potrzebuje większej ilości środków, aby finansować nowych kredytobiorców, których wcześniej ocenia pod kątem zdolności i ryzyka. W takiej sytuacji większego znaczenia nabierają też kredyty gotówkowe, bo to na nich bank może szybciej budować przychody odsetkowe, dlatego częściej pojawiają się oferty lokat, wyższe oprocentowanie kont oszczędnościowych oraz czasowe promocje dla nowych klientów.

- Jeśli zainteresowanie kredytami jest niewielkie, pozyskiwanie kolejnych depozytów przestaje być priorytetem. Nie każdy depozyt jest też bankowi równie potrzebny, bo pozyskanie finansowania i utrzymanie oferty mają swoją cenę. W takim przypadku oprocentowanie lokat może pozostawać na stosunkowo niskim poziomie, nawet gdy klienci oczekują lepszych warunków oszczędzania.

W ostatnich latach banki konkurują także jakością usług cyfrowych. Rozwijają aplikacje mobilne i narzędzia do zarządzania pieniędzmi, ponieważ wygoda korzystania z usług stała się równie ważna, jak oprocentowanie, także dla osób, które regularnie korzystają z konta i innych usług banku.

Jak zarabia bank – najczęściej zadawane pytania (FAQ)

Czy banki zarabiają na oszczędnościach klientów?

Banki wykorzystują część zgromadzonych depozytów do finansowania działalności kredytowej i innych usług, co stanowi jedno ze źródeł ich przychodów. W dużym uproszczeniu banki pożyczają część zdeponowanych pieniędzy innym klientom lub firmom, pobierając wyższe odsetki, niż same wypłacają oszczędzającym.

Dlaczego oprocentowanie lokat jest niższe niż oprocentowanie kredytów?

Różnica pomiędzy oprocentowaniem depozytów a kredytów stanowi marżę odsetkową, czyli jedno z głównych źródeł przychodów banków. Musi ona pokryć koszty działalności, ryzyko związane z pożyczkami, podatek bankowy oraz wynagrodzenie dla właścicieli, więc kredytobiorcy finansują pośrednio nie tylko odsetki, ale też koszty ryzyka i działania banku.

Czy wzrost stóp procentowych zawsze oznacza wyższe oprocentowanie lokat?

Choć wzrost stóp procentowych często oznacza wzrost oprocentowania depozytów, banki samodzielnie ustalają swoje oferty i nie muszą automatycznie podnosić stawek dla oszczędzających.

Czy bank zarabia tylko na kredytach?

Oprócz przychodów odsetkowych banki osiągają dodatkowe przychody z prowizji za prowadzenie konta, obsługę płatności, karty kredytowe czy inne produkty bankowe. Dodatkowym źródłem przychodów są inwestycje, wymiana walut oraz usługi finansowe dla klientów indywidualnych i firm, przy czym każde z tych źródeł działa inaczej i opiera się na innym modelu opłat lub marż.

Czy pieniądze na lokatach są bezpieczne?

Środki zgromadzone na lokatach i kontach oszczędnościowych są chronione przez Bankowy Fundusz Gwarancyjny do określonego limitu. Środki zgromadzone na lokatach i kontach oszczędnościowych podlegają ochronie zgodnie z zasadami Bankowego Funduszu Gwarancyjnego, choć bezpieczeństwo środków nie oznacza, że bank może dowolnie wykorzystać całość depozytów bez utrzymywania wymaganych rezerw.

Poznaj więcej informacji na temat poradnika bankowego

Źródła:

https://stat.gov.pl/obszary-tematyczne/podmioty-gospodarcze-wyniki-finansowe/przedsiebiorstwa-finansowe/wyniki-finansowe-bankow-w-2025-r-,5,30.html [dostęp 22.06.2026]

https://businessinsider.com.pl/finanse/jak-banki-wykorzystuja-pieniadze-z-depozytow-wyjasnienie-krok-po-kroku/rzxnxkd [dostęp 22.06.2026]

https://www.totalmoney.pl/artykuly/oprocentowanie-lokat-spada-a-banki-zarabiaja-miliardy [dostęp 22.06.2026]

https://bankiwpolsce.pl/blog/skad-bank-ma-pieniadze-na-kredyty [dostęp 22.06.2026]

O firmie

Informacje o produktach

O firmie

Informacje o produktach

© 2026 Raisin SE, Berlin

Wszystkie przedstawione stawki oprocentowania są wyrażone jako wysokość oprocentowania w skali roku, chyba że wyraźnie wskazano inaczej. Wysokość oprocentowania w skali roku ilustruje, jaka byłaby stopa procentowa, gdyby odsetki były wypłacane i składane raz w roku. Pozwala to klientom na łatwiejsze porównanie zwrotu, jakiego mogą oczekiwać od swoich oszczędności na przestrzeni czasu.