10 najczęstszych błędów, przez które trudniej oszczędzać pieniądze

Starasz się odkładać pieniądze, lecz efekty Cię nie zadowalają? Prawdopodobnie popełniasz co najmniej jeden z powszechnych błędów w oszczędzaniu. Sprawdź ich listę, a także dowiedz się, z czego wynikają i jakie alternatywne rozwiązania wprowadzić.

Kluczowe wnioski

Unikanie tych błędów może ułatwić systematyczne oszczędzanie i zwiększyć prawdopodobieństwo osiągnięcia wyznaczonych celów finansowych.

Dzięki temu unikniesz nadmiernych oczekiwań dotyczących zysku i lepiej oddzielisz oszczędzanie od inwestowania

Trudno wtedy o systematyczność i motywację do odkładania pieniędzy.

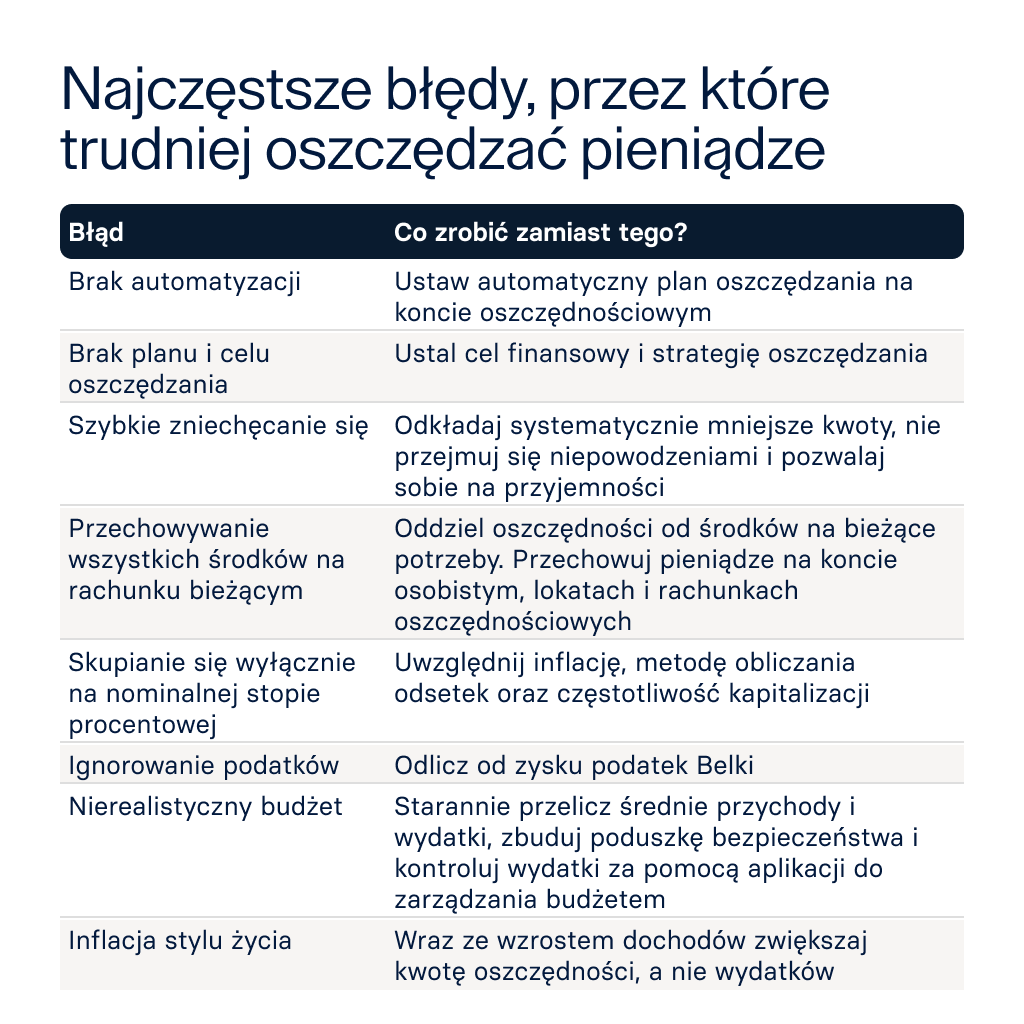

Najczęstsze błędy w oszczędzaniu – czego dotyczą i jak ich unikać?

Jak pokazują wyniki badania „Poziom wiedzy finansowej Polaków 2026”, 50% badanych oszczędza pieniądze, lecz jedynie 41% czuje się bezpiecznie finansowo. Jednocześnie 32% odczuwa potrzebę, aby więcej oszczędzać na czarną godzinę.1 Takie wyniki sugerują problemy z efektywnym oszczędzaniem. Przyjrzyjmy się podstawowym błędom, które mogą być tego przyczyną.

Brak planu i celu oszczędnościowego

Oszczędzanie pieniędzy nie powinno być spontanicznym, sporadycznym działaniem. Aby miało sens i prowadziło do sukcesu, wiele osób opiera je na dobrze przemyślanej strategii, a następnie pamięta o systematyczności.

- Wiele osób rozpoczyna od zastanowienia się, po co chce oszczędzać. Najpopularniejsze cele oszczędnościowe Polaków to budowanie poduszki finansowej, wakacje i podróże, wyposażenie domu, kupno nowego samochodu czy wkład własny do mieszkania. Niech cel będzie mierzalny i określony w czasie (np. odłożę 10 tys. zł w 12 miesięcy), a także dla Ciebie ważny i realistyczny.

- Pomocne może być zaplanowanie, w jaki sposób osiągniesz swój cel. Np. ile będziesz odkładać każdego miesiąca, w jaki sposób wygospodarujesz nadwyżki finansowe czy gdzie będziesz je przechowywać.

- Jednym z elementów planu jest stworzenie i prowadzenie budżetu domowego. Spisz w tym celu regularne stałe dochody oraz koszty, a następnie monitoruj, czy mieścisz się w ustalonym budżecie.

- Planuj i ograniczaj swoje wydatki. Warto w tym celu posłużyć się aplikacjami do zarządzania finansami.

Odpowiedni cel oszczędnościowy działa motywująco i powstrzymuje przed nadmiernym wydawaniem pieniędzy.

Przechowywanie wszystkich środków na rachunku bieżącym

Poważnym błędem jest trzymanie całej swojej gotówki na koncie osobistym. W takiej sytuacji trudno jest oddzielić oszczędności od środków na bieżące wydatki. W praktyce oznacza to, że masz łatwy dostęp do odłożonych pieniędzy i trudno oprzeć się pokusie, aby je wydawać. Może się to zakończyć tym, że porzucisz swój cel oszczędnościowy.

- Przechowywanie wszystkich pieniędzy na bieżącym rachunku sprawia również, że środki zgromadzone wyłącznie na rachunku bieżącym zwykle nie są oprocentowane lub ich oprocentowanie jest niższe niż w przypadku produktów oszczędnościowych.

- Część osób decyduje się oddzielić środki przeznaczone na bieżące wydatki od oszczędności, korzystając z różnych typów rachunków w zależności od swoich potrzeb.

Brak automatyzacji

Zdarza Ci się zapominać o tym, aby systematycznie odkładać pieniądze i zamiast tego przeznaczać je na inne cele? Jednym z rozwiązań wspierających regularne oszczędzanie może być automatyczny plan oszczędzania.

- Wystarczy, że ustawisz stałe zlecenie przelewu w ustalonej kwocie ze swojego konta osobistego na rachunek oszczędnościowy.

- Nie musisz wtedy pamiętać o odkładaniu pieniędzy. Jest to skuteczne rozwiązanie zwłaszcza dla osób, które przypominają sobie o oszczędzaniu na koniec miesiąca, dopiero gdy opłacą bieżące rachunki czy raty kredytu.

Szybkie zniechęcanie się

Częsty błąd w oszczędzaniu polega na tym, że dana osoba szybko się zniechęca i porzuca cel oszczędnościowy, po czym wydaje pieniądze na bieżące opłaty czy zakupy. Skutkuje to nie tylko frustracją z powodu porażki, lecz także rezygnacją z części potencjalnych odsetek.

- Nie oczekuj natychmiastowych efektów i nie stawiaj sobie zbyt ambitnych celów. Zwykle potrzeba sporo czasu, zanim z odkładanych pieniędzy uzbiera się spora suma.

- Nie odmawiaj sobie przyjemności. Oszczędzanie nie powinno kojarzyć się z przesadnymi wyrzeczeniami. Wyjdź czasem do dobrej restauracji, wyjedź na wakacje czy wydaj pieniądze na swoje hobby.

- Przy planowaniu budżetu warto uwzględniać również wydatki związane ze zdrowiem i profilaktyką, np. poprzez kupowanie taniej żywności. W dłuższej perspektywie możesz nabawić się problemów zdrowotnych i wydasz zaoszczędzone pieniądze na leczenie.

Skupianie się wyłącznie na nominalnej stopie procentowej

Nominalna stopa procentowa jest kluczowym parametrem każdej lokaty oraz konta oszczędnościowego. Popełnisz jednak częsty błąd w oszczędzaniu, gdy nie uwzględnisz inflacji. Jeśli będzie wysoka, może się wtedy okazać, że zarobisz na odsetkach niewiele, a nawet realnie stracisz.

Poniższa tabela pokazuje, jak zmienia się realna stopa procentowa w zależności od poziomu inflacji.

Nominalne oprocentowanie | Poziom inflacji | Realna stopa procentowa |

5% | 2% | 2,94% |

5% | 3% | 1,94% |

5% | 4% | 0,96% |

5% | 6% | -0,94% |

Źródło: opracowanie własne

- Sposób naliczania odsetek. Bank może je obliczać na podstawie rzeczywistej liczby dni w roku (metoda ACT/ACT) lub stosować uproszczenia (np. przyjąć, że rok ma 360 dni). Od przyjętego podejścia zależy końcowy wynik.

Faktyczny okres oszczędzania. Nominalne oprocentowanie dotyczy oszczędności w skali roku. Jeśli przykładowo oszczędzasz przez 3 miesiące, otrzymasz odsetki w przybliżeniu czterokrotnie niższe.

Częstotliwość kapitalizacji. Im częściej bank nalicza odsetki, tym wyższy jest Twój zysk dzięki efektowi procentu składanego (kuli śnieżnej).

Warunki uzyskania wyższego oprocentowania. Nominalna stopa procentowa może dotyczyć oferty promocyjnej. Uzyskasz wyższe oprocentowanie tylko wtedy, gdy spełnisz warunki – np. utrzymasz saldo na koncie osobistym czy zrealizujesz płatności kartą debetową na określoną kwotę.

Sprawdź w poniższej tabeli, ile wyniesie kwota oszczędności w różnych opcjach kapitalizacji odsetek – miesięcznej, kwartalnej, półrocznej i rocznej.

Nominalne oprocentowanie | Wpłata | Czas oszczędzania w miesiącach | Kapitalizacja co ile miesięcy? | Kwota oszczędności (kapitał + zysk) |

5% | 10 000 zł | 60 | 1 (miesięczna) | 11 614,72 zł |

5% | 10 000 zł | 60 | 3 (kwartalna) | 11 607,55 zł |

5% | 10 000 zł | 60 | 6 (półroczna) | 11 596,93 zł |

5% | 10 000 zł | 60 | 12 (roczna) | 11 576,25 zł |

Źródło: opracowanie własne

Zapominanie o podatkach

Gdy liczysz, ile możesz oszczędzić, pamiętaj o tym, aby uwzględnić podatek od zysków kapitałowych (tzw. podatek Belki) w wysokości 19%.

- Zazwyczaj nie musisz samodzielnie odprowadzać ani rozliczać tego podatku. Pod warunkiem, że założysz depozyt w polskim banku lub zagranicznym z oddziałem w Polsce. Po prostu otrzymasz odsetki w niższej kwocie.

- Gdy założysz lokatę lub konto oszczędnościowe w zagranicznym banku bez placówki w Polsce, obowiązek podatkowy spoczywa na Tobie. W wielu przypadkach dochody z lokat prowadzonych przez zagraniczne banki bez oddziału w Polsce należy uwzględnić w rocznym rozliczeniu podatkowym. Szczegółowe obowiązki zależą od właściwych przepisów podatkowych.

Sprawdź, ile po roku oszczędzania na lokacie wyniesie Twój potencjalny zysk, jeśli odejmiesz od odsetek podatek Belki.

Kwota depozytu | Stopa nominalna | Zysk brutto po roku | Zysk netto po odjęciu podatku Belki |

10 tys. zł | 3% | 300 zł | 243 zł |

10 tys. zł | 4% | 400 zł | 324 zł |

10 tys. zł | 5% | 500 zł | 405 zł |

Źródło: opracowanie własne

Nierealistyczny budżet i brak kontroli wydatków

Częstym błędem w oszczędzaniu są nierealne założenia w budżecie domowym – np. zawyżone dochody czy zaniżone wydatki. Możesz wtedy przeznaczać zbyt dużo środków na bieżące potrzeby, co utrudni osiągnięcie w przyszłości celu oszczędnościowego.

Aby tego uniknąć:

- Wiele osób starannie planuje budżet. Zbierz paragony, faktury, rachunki i pobierz wyciąg bankowy z ostatnich kilku miesięcy, aby dobrze oszacować średnie zarobki oraz koszty.

- Zbuduj poduszkę finansową. Odłóż kwotę, która odpowiada co najmniej sumie 3-miesięcznych kosztów. Dzięki temu będziesz mieć pieniądze na nieprzewidziane wydatki i unikniesz zadłużenia.

- Kontroluj koszty. Pomocne może być unikanie impulsywnych zakupów i zastanowienie się, które wydatki możesz wyeliminować lub ograniczyć.

Przekonanie, że nie ma się z czego oszczędzać

Jest to popularny mit, który powstrzymuje wiele osób przed oszczędzaniem lub prowadzi do szybkiej rezygnacji. Wiąże się najczęściej z przekonaniem, że trzeba odkładać duże sumy.

- Zacznij oszczędzać od małych kwot. Wystarczy nawet 100 zł miesięcznie, a w długim terminie uzbiera się całkiem pokaźna suma.

- Jeśli masz niską pensję, niektóre osoby decydują się zwiększać swoje dochody. Popraw swoją sytuację na rynku pracy (np. zapisz się na studia lub kurs), poproś szefa o podwyżkę, załóż własną działalność, poszukaj dodatkowej pracy lub sprzedaj używane rzeczy.

Mylenie oszczędzania z inwestowaniem

Nie chcesz oszczędzać, ponieważ boisz się, że stracisz swoje pieniądze. Pamiętaj, że ryzyko jest minimalne, jeśli wpłacisz środki na depozyty bankowe w Polsce lub innym kraju Unii Europejskiej.

Nawet gdyby bank ogłosił upadłość, depozyty są objęte systemami gwarantowania depozytów do równowartości 100 tys. EUR na deponenta w danym banku, zgodnie z zasadami obowiązującymi w kraju ochrony depozytu.

Inwestowanie na giełdzie (np. w akcje, obligacje czy fundusze inwestycyjne) wiąże się ze znacznie większym ryzykiem. Możesz potencjalnie więcej zyskać, lecz także stracić swoje pieniądze.

Inflacja stylu życia

Jeśli szybko wzrastają dochody, zwykle pojawia się pokusa, żeby zwiększać swój komfort życia. Gdy stracisz nad tym kontrolę i zaczniesz wydawać coraz więcej na zachcianki, z oszczędności może niewiele pozostać.

Błędy w oszczędzaniu – najczęściej zadawane pytania (FAQ)

Jakie są podstawowe błędy w oszczędzaniu pieniędzy?

Do podstawowych błędów w oszczędzaniu pieniędzy można zaliczyć m.in. brak strategii i celu oszczędzania, przechowywanie wszystkich swoich pieniędzy na koncie osobistym, nierealistyczny budżet czy szacowanie oszczędności wyłącznie na podstawie nominalnej stopy procentowej.

Czy oszczędzanie pieniędzy jest trudne?

Oszczędzanie wymaga systematyczności, wytrwałości i pewnych wyrzeczeń, dlatego może wydawać się trudne. Wcale nie musi jednak takie być, jeśli określisz realistyczny cel finansowy, przygotujesz plan oszczędzania i budżet domowy, a także będziesz odkładać niewielką część swoich dochodów.

Sporo ułatwia również automatyzacja oszczędzania, ponieważ nie musisz wtedy pamiętać o regularnych przelewach. Aby szybko się nie zniechęcić, nie narzucaj sobie zbyt ambitnych celów i nie rezygnuj ze wszystkich przyjemności.

Czym różni się oszczędzanie od inwestowania?

Przede wszystkim celem oszczędzania jest bezpieczne odkładanie środków, a inwestowania pomnażanie kapitału.

Oszczędzanie często polega na ich przechowywaniu na depozytach bankowych – rachunkach bieżących, lokatach i kontach oszczędnościowych. Masz łatwy dostęp do środków i zarabiasz na odsetkach, które przynajmniej częściowo chronią oszczędności przed inflacją.

Inwestowanie w instrumenty finansowe (np. akcje czy obligacje) wiąże się natomiast ze sporym ryzykiem straty. Mogą też pojawić się opłaty i prowizje – np. za zarządzanie portfelem, prowadzenie konta maklerskiego czy zawierane transakcje. W zamian potencjalne zyski są znacznie wyższe niż w przypadku produktów oszczędnościowych.

Dowiedz się więcej o oszczędnościach

Źródła:

1https://www.gpw.pl/pub/GPW/files/PDF/Badanie_Poziom-wiedzy-ekonomicznej-Polakow-2026.pdf [dostęp 16.06.2026]

https://businessinsider.com.pl/poradnik-finansowy/trzy-najczestsze-bledy-w-oszczedzaniu-ekspertka-radzi-jak-ich-uniknac/nbbzx78 [dostęp 16.06.2026]

https://www.bankier.pl/smart/najczestsze-bledy-przy-lokatach-sprawdz-zanim-zalozysz [dostęp 16.06.2026]

https://pjg.org.pl/najczestsze-bledy-finansowe-mlodych-doroslych-jak-ich-uniknac [dostęp 16.06.2026]

O firmie

Informacje o produktach

O firmie

Informacje o produktach

© 2026 Raisin SE, Berlin

Wszystkie przedstawione stawki oprocentowania są wyrażone jako wysokość oprocentowania w skali roku, chyba że wyraźnie wskazano inaczej. Wysokość oprocentowania w skali roku ilustruje, jaka byłaby stopa procentowa, gdyby odsetki były wypłacane i składane raz w roku. Pozwala to klientom na łatwiejsze porównanie zwrotu, jakiego mogą oczekiwać od swoich oszczędności na przestrzeni czasu.