Bundesanleihen 2026: Geld anlegen in Deutschland

Was sind Bundesanleihen, wie funktionieren sie und welche Renditechancen oder Risiken ergeben sich? Erfahren Sie das Wichtigste über die festverzinslichen Wertpapiere der Bundesrepublik Deutschland.

Das Wichtigste in Kürze

: Bundesanleihen sind festverzinsliche Schuldverschreibungen der Bundesrepublik Deutschland zur Finanzierung staatlicher Vorhaben.

: Anleihen sind an feste Laufzeiten gebunden. Bei Bundesanleihen sind insbesondere Laufzeiten von 10 und 30 Jahren üblich, ergänzt durch 7, 15 und 20 Jahre. Weitere Bundeswertpapiere sind Bundesschatzanweisungen mit 2 Jahren und Bundesobligationen mit 5 Jahren Laufzeit.

: Die Rendite von Bundesanleihen hängt vom aktuellen Kurs ab und kann schwanken. Derzeit liegt die Rendite für 10-jährige Bundesanleihen bei ca. 3,08 % (Stand: 07.2026).

Was sind Bundesanleihen?

Bundesanleihen sind festverzinsliche Schuldverschreibungen der Bundesrepublik Deutschland, die an der Börse gehandelt werden. Durch deren Ausgabe leiht sich der Staat Kapital. Im Gegenzug zahlt er Zinsen und am Ende der Laufzeit das Kapital zurück.

Als deutsche Staatsanleihen dienen Bundesanleihen der Finanzierung staatlicher Ausgaben. Der Begriff „Staatsanleihe“ umfasst alle Anleihen, die von einem Staat herausgegeben werden, um Kapital am Finanzmarkt aufzunehmen. Die Bundesanleihe ist eine spezielle Form davon. Sie wird ausschließlich von der Bundesrepublik Deutschland ausgegeben.

Ihr Wissensvorsprung für Tagesgeld, Festgeld und ETFs

Sichern Sie sich den entscheidenden Vorteil:

Zins-Alarm: Spitzenkonditionen für Tages- und Festgeld sofort im Posteingang.

ETF-Fokus: Clevere Impulse für Ihre digitale Vermögensverwaltung.

Bonus-Angebote: Exklusive Aktionen, Einladungen, Gewinnspiele und vieles mehr.

Wie funktionieren Bundesanleihen?

Eine Bundesanleihe ist vergleichbar mit einem Kredit, bei dem zwischen zwei Parteien ein Vertrag abgeschlossen wird. Käuferinnen und Käufer von Bundesanleihen sind neben privaten Personen vor allem institutionelle Investoren wie Banken und Pensionskassen. Letztere investieren häufig in Staatsanleihen wie Bundesanleihen, weil sie im Rahmen ihrer Anlagevorschriften und ihres Risikomanagements als vergleichsweise sichere Anlagen gelten. Die Europäische Zentralbank (EZB) ist ebenfalls einer der Investoren. So funktionieren Bundesanleihen im Detail:

Zinszahlung (Kupon): Es wird jährlich ein fester Prozentsatz auf den Nennwert (eingesetztes Kapital) der Anleihe ausgezahlt. Eine Ausnahme bilden Nullkuponanleihen (Zero-Bonds). Sie bieten keine jährlichen Zinszahlungen; stattdessen kaufen Anlegerinnen und Anleger die Papiere unter dem Nennwert und erhalten am Laufzeitende den vollen Nennwert zurück. Die Rendite ergibt sich aus der Kursdifferenz.

Rückzahlung: Am Fälligkeitstag wird der Nominalwert (auch Nennwert genannt) zu 100 % zurückgegeben.

Kursgewinne: Während der Laufzeit schwankt der Preis an der Börse. Steigen die Marktzinsen, fällt der Kurs der Anleihe und bei einem vorzeitigen Verkauf drohen Kursverluste. Steigt der Kurs der Anleihe, können Gewinne entstehen. Das passiert beispielsweise bei sinkenden Marktzinsen.

Primär- und Sekundärmarkt: Die erstmalige Ausgabe erfolgt über Auktionen am Primärmarkt. Danach können die Papiere über den Sekundärmarkt weiterverkauft werden.

Verkauf vor Laufzeitende: Wer die Anleihe vorzeitig verkauft, erhält den aktuellen Börsenkurs. Dieser kann über oder unter dem Nennwert liegen.

Welche Laufzeiten gibt es bei Bundesanleihen?

Die Bundesrepublik Deutschland gibt klassische Bundesanleihen mit unterschiedlichen Laufzeiten aus, durch das Angebot bereits emmitierter Anleihen können naheuzu alle Anlagehorizonte abgedeckt werden.. Üblich sind folgende Laufzeiten:

7, 10 und 15 Jahre: Diese Laufzeiten gelten als Standard für den langfristigen Vermögensaufbau. Die Rendite der 10-jährigen Bundesanleihe wird zudem am Kapitalmarkt häufig als Referenzgröße (Benchmark) und als Maßstab für langfristige Zinsen in Deutschland verwendet.

20 Jahre: Im Januar 2026 wurde eine Bundesanleihe mit 20-jähriger Laufzeit emittiert (herausgegeben), um die Lücke zwischen 15 und 30 Jahren zu schließen. Die Platzierung erfolgte im sogenannten Syndikatsverfahren. Dabei arbeiten mehrere Banken mit der Bundesrepublik zusammen, um die Anleihe direkt am Markt zu platzieren.

30 Jahre: Bei Bundesanleihen ist dies die längste Laufzeit. Sie bietet eine maximale Zinsgarantie, reagiert im Gegenzug aber auch am stärksten auf Zinsänderungen.

Neben klassischen Bundesanleihen zählen unter anderem Bundesobligationen, Bundesschatzanweisungen und unverzinsliche Schatzanweisungen zu den verfügbaren Bundeswertpapieren. Bundesschatzanweisungen haben eine Laufzeit von 2 Jahren und sind festverzinslich. Unverzinsliche Schatzanweisungen laufen bis zu 12 Monate, sind unverzinst und werden unter dem Nennwert ausgegeben. Bundesobligationen bieten eine mittlere Laufzeit von 5 Jahren. Zusätzlich gibt es grüne Bundeswertpapiere, die Nachhaltigkeitsziele verfolgen und in Laufzeiten von 5 bis 30 Jahren erhältlich sind.

Wie viele klassische Bundesanleihen sind derzeit verfügbar?

Aktuell befinden sich rund 80 verschiedene klassische Bundesanleihen im Umlauf. Das Gesamtvolumen der ausstehenden deutschen Bundesanleihen belief sich auf ca. 2.067,8 Milliarden Euro im Bereich der klassischen Anleihen (Stand: Juli 2026). Die Verfügbarkeit am Markt wird dabei durch verschiedene Faktoren beeinflusst:

Emissionsvolumen: Der Bund legt bei jeder Neuemission (Moment, in dem ein Wertpapier zum ersten Mal ausgegeben wird) fest, wie viel Kapital aufgenommen wird. Diese Menge ist die Basis für den Handel.

Haushaltsführung des Bundes: Sie entscheidet darüber, ob Anleihen ein knappes Gut sind oder reichlich zur Verfügung stehen. Dieser Zusammenhang wurde besonders in den letzten Jahren deutlich. Über viele Jahre hinweg wurde der Staatshaushalt sehr sparsam verwaltet. Da kaum neue Schulden aufgenommen wurden, entfiel die Notwendigkeit, neue Anleihen auszugeben. Das führte dazu, dass das Angebot an Bundesanleihen begrenzt blieb. Mit Beginn der Corona-Pandemie 2020 änderte sich die Situation. Durch den steigenden Finanzbedarf des Staates wurden wieder mehr Bundesanleihen emittiert.

Wie erfolgt die Ausgabe von Bundesanleihen

Neue Bundeswertpapiere gelangen über einen zweistufigen Prozess auf den Markt, den die Finanzagentur GmbH steuert:

Primärmarkt (Versteigerung): Der Bund verkauft die Papiere zunächst in Auktionen an eine ausgewählte Bietergruppe (Großbanken). Privatpersonen können hier nicht direkt mitbieten.

Sekundärmarkt (Börsenhandel): Unmittelbar nach der Zuteilung werden die Anleihen an der Börse gelistet. Erst jetzt können Sie die Wertpapiere kaufen.

Wie kann man Bundesanleihen kaufen?

Der Erwerb von Bundesanleihen ist börsentäglich online oder direkt in der Filiale bei Banken und Sparkassen möglich. Da die Bundesrepublik Deutschland ihre Wertpapiere nicht direkt an Privatpersonen verkauft und ein Kauf über die Finanzagentur somit ausgeschlossen ist, erfolgt der Zugang für Anleger über den Sekundärmarkt. Voraussetzung für den Handel mit deutschen Staatsanleihen ist dabei ein Wertpapierdepot.

Während von staatlicher Seite keine Mindest- oder Höchstbeträge für eine Anlage vorgeschrieben sind, legen viele Banken und Broker die kleinste handelbare Einheit oft auf 0,01 € oder 1.000 € fest. Anleger sollten zudem berücksichtigen, dass für den Kauf und Verkauf sowie die dauerhafte Verwahrung der Wertpapiere individuelle Gebühren bei den jeweiligen Kreditinstituten anfallen können, welche die Gesamtrendite beeinflussen.

Wie berechnet sich die Rendite von Bundesanleihen?

Anleihen werden aufgrund der Kursbewegungen selten exakt zum Nennwert gehandelt. Es gibt zwei übliche Kennzahlen für die Rendite einer Anleihe. Die laufende Rendite (Koupon im Verhältnis zu Kaufpreis) und die Effektivrendite (jährliche Verzinsung des eingesetzten Kapitals, wenn Anleihe bis zur Endfälligkeit gehalten wird).

Laufende Verzinsung

Die laufende Verzinsung gibt an, wie hoch die Rendite im Verhältnis zum aktuell gezahlten Kaufpreis ist. Dies ist besonders bei regelmäßigen Ausschüttungen wichtig, da ein günstiger Kaufkurs den effektive jährliche Rendite erhöht.

Formel zur Berechnung: Laufende Verzinsung (%) = (Zinssatz * 100) / Kurswert

Beispiel: Bei einem festen Kupon von 2,5 % und einem Kaufkurs von 98 % (unter par) beträgt die laufende Verzinsung 2,55 %, da weniger Kapital eingesetzt wird, um den vollen Zinsbetrag zu erhalten.

Effektive Rendite (Rendite bei Halten bis zur Endfälligkeit)

Während die laufende Verzinsung lediglich die jährlichen Zahlungen betrachtet, berücksichtigt die Gesamtrendite zusätzlich die Kursdifferenz am Ende der Laufzeit. Da Bundesanleihen bei Fälligkeit immer zu 100 % (zum Nominalwert) zurückgezahlt werden, entsteht bei einem Kauf unter 100 % ein zusätzlicher Gewinn.

Formel zur Berechnung: Rendite = (Kupon + ((100 – Kaufkurs)/Restlaufzeit))) / Kaufkurs * 100

Beispiel: Kaufen Sie eine Anleihe mit einem Kupon von 2,5 % zu 98 % und betrifft die Restlaufzeit 2 Jahre, erzielen Sie neben den jährlichen Zinsen einen Kursgewinn von 2 %. Das ergibt eine Rendite von ca. 3,57 % pro Jahr (2,5 + ((100 - 98) / 2)) / 98 * 100). Dieser Gesamterfolg – verteilt auf die Restjahre – ergibt Ihre tatsächliche Rendite.

Juli Update: Welche Rendite werfen Bundesanleihen ab?

Stand: 01.07.2026

Im Januar 2026 lagen die Renditen 10-jähriger Bundesanleihen bei rund 2,90 %. Bis zum Juli 2026 sind sie leicht auf 3,08 % gestiegen (Stand: Juli 2026). Diese Entwicklung verdeutlicht die Marktmechanik: Da der Kupon über die gesamte Laufzeit konstant bleibt, passt sich die effektive Verzinsung (die jährliche Verzinsung des eingesetzten Kapitals, wenn die Anleihe bis zur Endfälligkeit gehalten wird) über Kursveränderungen an das jeweils aktuelle Marktniveau an.

In der Praxis bedeutet dies: Notiert eine Anleihe unter ihrem Nennwert (unter 100 %), liegt die effektive Rendite über dem Koupon. Ein Kurs über 100 % mindert die Effektivrendite hingegen entsprechend. Für die Berechnung des tatsächlichen Anlageerfolgs sind daher drei Faktoren entscheidend: der aktuelle Kaufkurs, die Restlaufzeit der Anleihe und die Höhe des jährlichen Kupons.

Chancen und Risiken von Bundesanleihen

Bundesanleihen können sich als Form der Geldanlage für Anlegerinnen und Anleger anbieten, die Wert auf langfristige Planbarkeit legen. Gleichzeitig beeinflussen wirtschaftliche Entwicklungen wie Inflation oder Zinsveränderungen den Kursverlauf. Ein genauer Blick auf mögliche Chancen und Risiken kann bei der Entscheidungsfindung helfen.

Vorteile von Bundesanleihen

- Hohe Liquidität: Staatsanleihen sind über Wertpapierbörsen und digitale Handelsplattformen börsentäglich handelbar. Die breite Verfügbarkeit in verschiedenen Laufzeiten ermöglicht eine präzise Abstimmung auf den gewünschten Anlagehorizont.

- Regelmäßige Kuponzahlungen: Die meisten Bundesanleihen bieten feste Zinserträge über die gesamte Laufzeit. Wer stattdessen in Nullkuponanleihen (Zero-Bonds) investiert, erhält keine laufenden Zinsen, kauft die Papiere dafür jedoch unter dem Nennwert. Für beide Varianten gilt: Bei Haltung bis zur Endfälligkeit erfolgt die Rückzahlung zum vollen Nennwert (100 %). Das macht die Gesamtrendite für Anlegerinnen und Anleger planbar.

- Sehr gute Bonität: Die Bundesrepublik Deutschland verfügt über eine hohe Kreditwürdigkeit (Bestnote AAA). Diese Bonität minimiert das Ausfallrisiko hinsichtlich Zins- und Tilgungszahlungen im Vergleich zu anderen Anlageklassen.

Globale und diversifizierte Portfolios

Die Portfolios der digitalen Vermögensverwaltung investieren Ihr Vermögen breit gestreut. Das heißt für Sie, dass Sie mit nur einem Portfolio von den globalen Aktien- und Anleihenmärkten profitieren.

Dabei folgt unser Anlageteam einer Strategie, in die 50 Jahre führender Finanzforschung eingeflossen sind.

Mögliche Risiken von Bundesanleihen

Investitionen in Staatsanleihen unterliegen spezifischen Markt- und Emittentenfaktoren, die die Wertentwicklung beeinflussen können:

Zinsänderungsrisiko: Veränderungen des allgemeinen Marktzinsniveaus wirken sich unmittelbar auf die Kurse bestehender Anleihen aus. Steigende Marktzinsen führen in der Regel zu Kursverlusten bei bereits emittierten Papieren, da deren fester Kupon im Vergleich zu Neuemissionen an Attraktivität verliert. Es gilt: Fallen die Marktzinsen beziehungsweise die Renditen, steigen in der Regel die Anleihekurse – und umgekehrt.

Relevant ist das Zinsänderungsrisiko, falls die Anleihe vor dem Ende der Laufzeit verkauft werden soll. Dann kommt es je nach aktuellem Marktzins entweder zu Gewinnen (fallender Zins) oder Verlusten (steigender Zins).- Laufzeit-Sensitivität (Duration): Die Sensitivität einer Anleihe gegenüber Zinsänderungen hängt maßgeblich von der Restlaufzeit ab. Papiere mit langen Laufzeiten reagieren oft volatiler auf Marktveränderungen als Anleihen mit kurzer Bindungsfrist.

Länderrisiko: Politische oder wirtschaftliche Instabilitäten in Deutschlandkönnen die Kreditwürdigkeit beeinflussen. Solche Entwicklungen wirken sich negativ auf die Kurse aus, da das Risiko eines Zahlungsausfalls oder einer Herabstufung des Ratings eingepreist wird. Im Falle der Bundesrepublik Deutschland sorgt eine stabile politische und wirtschaftliche Lage für eine sehr gute Bonität (Bestnote AAA).

- Kurs- und Liquiditätsrisiko: Bei einer Veräußerung vor dem Ende der Laufzeit besteht ein Kursrisiko. Da der Verkaufspreis durch das aktuelle Zusammenspiel von Angebot, Nachfrage und Marktzins bestimmt wird, kann je nach Verkauf der Erlös unter oder über dem ursprünglichen Kaufpreis oder dem Nennwert liegen.

Für wen können sich Bundesanleihen eignen?

Personen, die eine konservative Anlagestrategie verfolgen und Sicherheit sowie Planbarkeit schätzen, legen oft auch in Bundesanleihen an. Aufgrund der sehr guten Bonität der Bundesrepublik Deutschland (Rating AAA) dienen die Wertpapiere als guter Sicherheitsanker innerhalb eines diversifizierten Portfolios. Zudem bieten Laufzeiten von bis zu 30 Jahren eine Möglichkeit für langfristig orientierte Anleger, künftige Zahlungsverpflichtungen oder die eigene Altersvorsorge abzusichern.

Wer dabei nicht in einzelne Papiere investieren möchte, kann breit gestreut über Anleihen-ETFs (Exchange Traded Funds) anlegen. Diese börsengehandelten Indexfonds bilden die Wertentwicklung einer Vielzahl von Staatsanleihen gleichzeitig ab und verringern so die Abhängigkeit von einzelnen Emittenten.

Über ETF-Portfolios von Raisin in Bundesanleihen investieren

Je nach Anlageziel kann eine Geldanlage sinnvoll sein, bei der Sicherheit und Risiko in einem ausgewogenen Verhältnis zueinander stehen. Aktien können im Portfolio Renditepotenzial und ein höheres Risiko mit sich bringen, während Anleihen für Stabilität und Planbarkeit sorgen.

Mit der digitalen Vermögensverwaltung von Raisin investieren Sie breit gestreut in global ausgerichtete ETF-Portfolios. Entscheiden Sie sich für eine Risikoklasse mit Anleihen-Anteil, enthalten einige der Portfolios unter anderem deutsche Staatsanleihen mit der Bestnote AAA. Zur Auswahl stehen fünf Strategien mit unterschiedlichen Anteilen an Aktien und Anleihen. Diese können Sie passend zu Ihrem Rendite-Risiko-Profil wählen.

Gut zu wissen: Das Zinsportfolio investiert zu 100 % in den Geldmarkt und enthält daher keine Bundesanleihen.

Digitale Vermögensverwaltung von Raisin

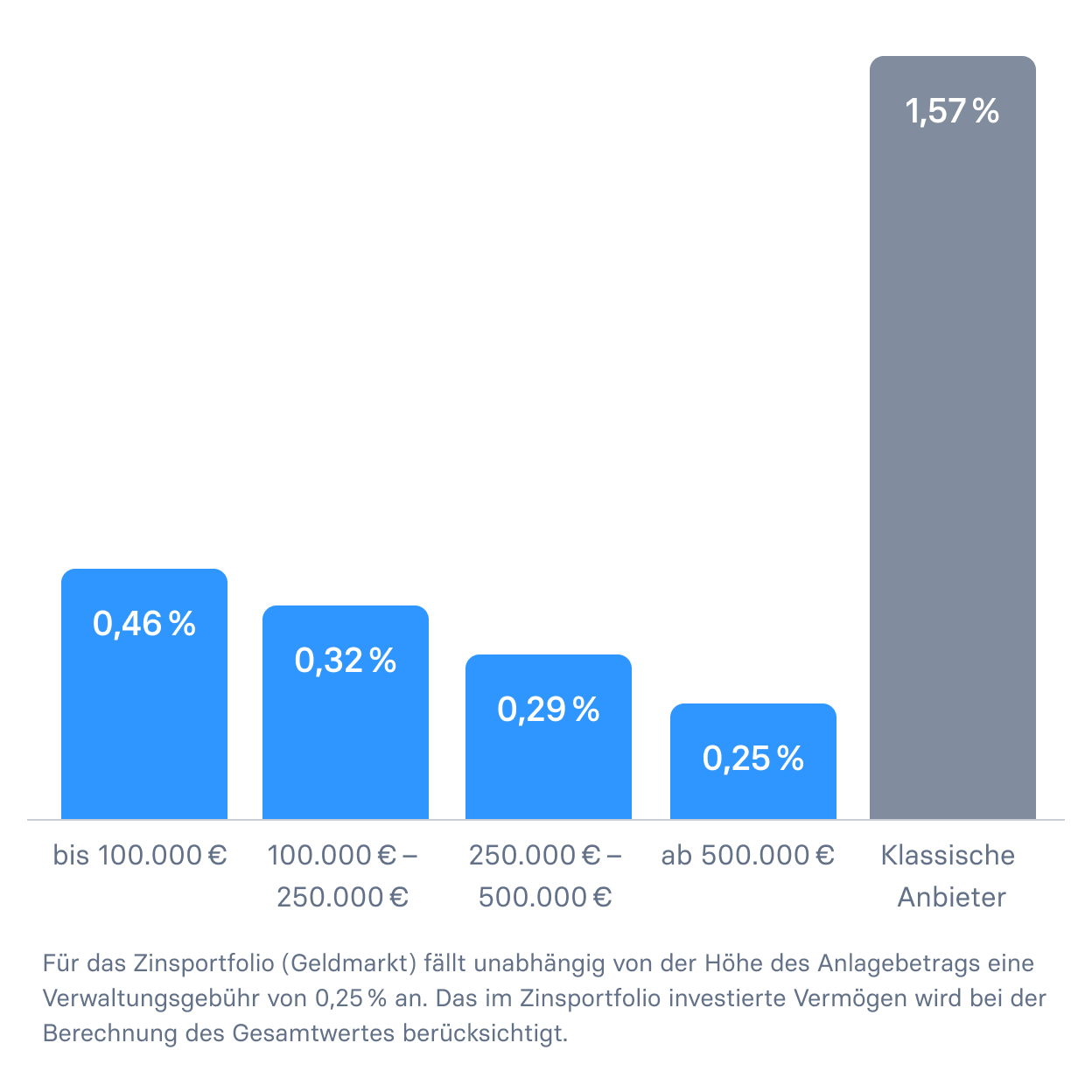

Die digitale Vermögensverwaltung von Raisin gehört zu den günstigsten Angeboten am Markt. Steigt der Wert Ihres Portfolios im Laufe der Zeit, zahlen Sie schrittweise noch niedrigere Gebühren und können Ihre Renditepotenziale erhöhen. Ein Team von Investmentexperten übernimmt für Sie zudem die Auswahl geeigneter ETFs, abgestimmt auf Ihr persönliches Risikoprofil, sowie die regelmäßige Überwachung und Anpassung Ihres Portfolios. Alle Kosten dafür sind in einem transparenten Gebührenmodell zusammengefasst.

Risikohinweis: Jede Anlage am Kapitalmarkt ist mit Chancen und Risiken behaftet. Der Kurs der Anlagen kann steigen oder fallen. Im äußersten Fall kann es zu einem vollständigen Verlust des angelegten Betrages kommen. Alle ausführlichen Informationen können Sie unter Risikohinweise nachlesen.

Unternehmen

Produkte

Support & Information

Für Kunden & Partner

Unternehmen

Produkte

Support & Information

Für Kunden & Partner

© 2026 Raisin SE, Berlin

.png)