EKP:n ohjauskorko ja korkokehitys (7/2026)

EKP:n ohjauskorko vaikuttaa moniin arjen talousasioihin, kuten lainojen korkoihin, säästötilien tuottoihin ja yleiseen hintatasoon. Kun Euroopan keskuspankki muuttaa korkotasoa, vaikutukset voivat näkyä nopeasti sekä kotitalouksien että yritysten taloudessa. Tässä oppaassa käymme läpi, mikä EKP:n ohjauskorko on, miten korkokehitys on muuttunut viime vuosina ja miten korkopäätökset voivat vaikuttaa esimerkiksi säästämiseen, Euribor-korkoihin ja inflaatioon.

Tärkeimmät asiat EKP:n ohjauskorosta

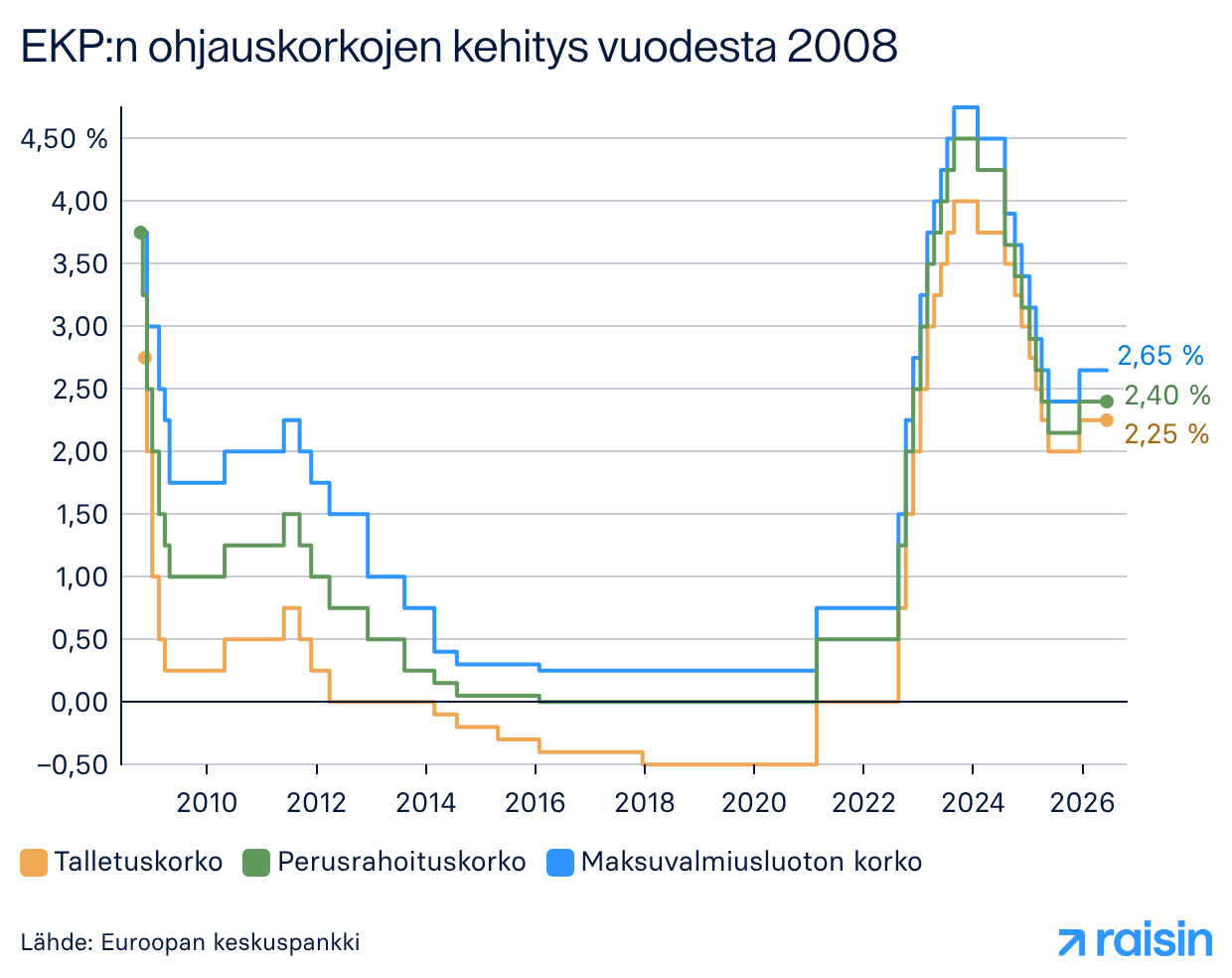

: EKP nosti kesäkuussa 2026 ohjauskorkojaan 0,25 prosenttiyksikköä. Perusrahoitusoperaatioiden korko on ollut siitä lähtien 2,40 %, talletuskorko 2,25 % ja maksuvalmiusluoton korko 2,65 %. Korkopäätöksen taustalla ovat erityisesti inflaatiopaineet ja euroalueen talousnäkymät.

: EKP:n ohjauskorot vaikuttavat suoraan lainojen korkoihin, säästötilien tuottoihin, inflaatioon, rahoitusmarkkinoihin ja euron arvoon. Siksi korkokehitys on tärkeä sekä kotitalouksille että yrityksille.

: Korkojen nousu voi tehdä säästämisestä houkuttelevampaa, mutta samalla lainanotto kallistuu. Korkojen lasku puolestaan tukee kulutusta ja investointeja, mutta voi heikentää säästöjen korkotuottoja.

Mikä on ohjauskorko?

Ohjauskorko tarkoittaa keskuspankin määrittämää korkotasoa, jolla se ohjaa rahan hintaa taloudessa. Euroalueella ohjauskoroista päättää Euroopan keskuspankki eli EKP. Käytännössä EKP:llä on kolme keskeistä ohjauskorkoa: talletuskorko, perusrahoitusoperaatioiden korko ja maksuvalmiusluoton korko.

Mikä on Euroopan keskuspankin nykyinen ohjauskorko?

Päivitetty: 7/2026

Euroopan keskuspankin (EKP) neuvosto päätti kesäkuun 2026 korkokokouksessaan nostaa ohjauskorkojaan 0,25 prosenttiyksikköä. Heinäkuun 2026 kokouksessa korot päätettiin pitää samalla tasolla. Tällä hetkellä EKP:n perusrahoitusoperaatioiden korko on 2,40 %, talletuskorko 2,25 % ja maksuvalmiusluoton korko 2,65 %.

EKP tekee korkopäätöksensä euroalueen inflaation, talouskehityksen ja rahoitusolojen perusteella. Korkotasolla pyritään erityisesti pitämään inflaatio keskipitkällä aikavälillä noin kahdessa prosentissa.

Korkopäätökset vaikuttavat laajasti euroalueen lainoihin, säästämiseen ja yleiseen korkotasoon. Suomessa vaikutukset näkyvät usein esimerkiksi Euribor-koroissa sekä säästötilien ja määräaikaistalletusten koroissa.

EKP:n ohjauskorot 7/2026

Talletuskorko | 2,25 % | Korko, jota EKP maksaa pankkien talletuksille keskuspankissa |

Perusrahoitusoperaatioiden korko | 2,40 % | Korko, jolla EKP lainaa rahaa pankeille |

Maksuvalmiusluoton korko | 2,65 % | Korko, jolla pankit voivat saada yön yli -rahoitusta EKP:ltä |

Kun mediassa puhutaan EKP:n ohjauskorosta, viitataan usein talletuskorkoon tai yleisesti EKP:n korkotasoon. Siksi on hyvä erottaa toisistaan EKP:n kolme eri korkoa.

EKP:n ohjauskoron kehitys 2000–2026

EKP:n ohjauskorkojen kehitys on heijastellut euroalueen talouden suuria muutoksia viimeisten vuosikymmenten aikana. 2000-luvun alussa korkotaso oli selvästi nykyistä korkeampi, mutta finanssikriisin ja euroalueen velkakriisin jälkeen EKP laski korkoja asteittain tukeakseen talouskasvua ja rahoitusmarkkinoita.

2010-luvun lopulla euroalueella elettiin pitkään historiallisen matalien korkojen aikaa. EKP piti korkotason poikkeuksellisen alhaisena vauhdittaakseen taloutta ja pitääkseen inflaation lähellä 2 prosentin tavoitetta. Koronapandemian jälkeen inflaatio kiihtyi nopeasti energian hintojen nousun, toimitusketjuhaasteiden ja vahvan kysynnän seurauksena. Vastauksena tähän EKP aloitti vuonna 2022 nopean koronnostosarjan hillitäkseen inflaatiota ja palauttaakseen hintavakauden euroalueelle.

Vuonna 2025 EKP alkoi asteittain keventää rahapolitiikkaansa inflaation hidastuessa. Vuonna 2026 korkokehitys on kuitenkin muuttunut jälleen epävarmemmaksi, ja inflaatiopaineiden voimistuminen on johtanut uusiin koronnostoihin. Kesäkuussa 2026 EKP nosti ohjauskorkojaan 0,25 prosenttiyksikköä. Tällä hetkellä EKP:n talletuskorko on 2,25 %, perusrahoitusoperaatioiden korko 2,40 % ja maksuvalmiusluoton korko 2,65 %.

Mitä korkokehitys kertoo?

- Vuoden 2008 finanssikriisin jälkeen EKP piti korkotason pitkään matalana tukeakseen talouskasvua.

- Vuosina 2022–2023 EKP nosti korkoja nopeasti hillitäkseen voimakasta inflaatiota.

Vuonna 2025 korkotaso alkoi muuttua maltillisemmaksi inflaation tasaantuessa. Vuonna 2026 korkokehitys on kuitenkin pysynyt epävarmana, ja siihen vaikuttavat edelleen monet tekijät, kuten inflaatio, talouskasvu, energian hinnat ja geopoliittinen tilanne.

- EKP:n korkopäätökset vaikuttavat laajasti lainoihin, säästämiseen ja euroalueen talouteen.

EKP:n ohjauskorko ennuste 2026

Vuonna 2026 markkinoilla seurataan tarkasti EKP:n korkopolitiikan suuntaa. Korko-odotuksiin vaikuttavat erityisesti inflaation kehitys, euroalueen talouskasvu sekä energian ja raaka-aineiden hinnat.

Taloustilanteeseen liittyy tällä hetkellä poikkeuksellisen paljon epävarmuutta, ja markkinoilla arvioidaan sekä mahdollisia koronmuutoksia että korkojen pysymistä nykyisellä tasolla pidempään. Erityisesti geopoliittiset jännitteet ja energiahintojen vaihtelut voivat lisätä inflaatiopaineita ja vaikuttaa EKP:n tuleviin korkopäätöksiin. EKP ei kuitenkaan anna sitovia ennusteita tulevista korkopäätöksistä, vaan päätökset tehdään kokouskohtaisesti ajankohtaisen talousdatan perusteella. Tämän vuoksi myös markkinoiden korko-odotukset voivat muuttua nopeasti taloustilanteen mukana.

Korkokehityksen ennustaminen on haastavaa, mutta markkinaodotukset näkyvät usein jo esimerkiksi Euribor-koroissa ja pankkien korkotarjouksissa ennen varsinaisia EKP:n korkopäätöksiä.

EKP:n seuraavat korkopäätökset vuonna 2026

Euroopan keskuspankin neuvosto kokoontuu säännöllisesti päättämään euroalueen rahapolitiikasta ja ohjauskoroista. EKP:n korkopäätöksiä seurataan tarkasti, sillä ne vaikuttavat esimerkiksi Euribor-korkoihin, lainojen kustannuksiin ja säästötilien korkoihin.

Vuoden 2026 seuraavat korkopäätökset julkaistaan näinä päivinä:

- 10. syyskuuta 2026

- 29. lokakuuta 2026

- 17. joulukuuta 2026

EKP tekee korkopäätökset kokouskohtaisesti talousdatan perusteella. Päätöksiin vaikuttavat erityisesti inflaation kehitys, talouskasvu ja rahoitusmarkkinoiden tilanne.

Ohjauskoron ja muiden korkojen eroavaisuudet

Ohjauskoron muutoksista päättää EKP:n neuvosto, joka voi nostaa, laskea tai pitää koron ennallaan. Koron avulla keskuspankki voi säädellä rahan tarjontaa ja kysyntää, mikä vaikuttaa inflaatioon ja talouden tilaan. Monet muut korot, kuten asuntolainan korot määräytyvät ohjauskoron perusteella ja markkinoiden vaikutusten sekä pankin omien päätösten mukaan.

Ohjauskorko säätelee koko taloutta ja on keskuspankin keino hallita inflaatiota. Muut yleiset korot liittyvät puolestaan yksittäisiin tuotteisiin, kuten lainoihin tai säästöihin ja sijoituksiin. Monissa tilanteissa esimerkiksi säästötilien korot nousevat ohjauskoron nousun jälkeen.

Ohjauskorko ja Euribor – mikä ero niillä on?

Ohjauskorko ja Euribor liittyvät läheisesti toisiinsa, mutta ne eivät tarkoita samaa asiaa. EKP:n ohjauskorko on Euroopan keskuspankin määrittämä korkotaso, jolla keskuspankki ohjaa euroalueen rahapolitiikkaa ja rahan hintaa markkinoilla.

Euribor puolestaan on markkinakorko, joka kertoo, millä korolla euroalueen pankit lainaavat rahaa toisilleen. Suomessa Euribor toimii yleisenä viitekorkona esimerkiksi asuntolainoissa ja muissa lainoissa.

EKP:n korkopäätökset vaikuttavat usein myös Euribor-korkojen kehitykseen. Kun EKP nostaa ohjauskorkoja, myös Euribor-korot yleensä nousevat. Korkojen laskiessa myös Euribor voi puolestaan laskea.

Kuka määrittää koron? | Euroopan keskuspankki | Rahamarkkinat |

Mihin korkoa käytetään? | Rahapolitiikan ohjaamiseen | Lainojen viitekorkona |

Vaikuttaa suoraan | Inflaatioon ja talouskehitykseen | Lainojen korkoihin |

Muuttuu | EKP:n korkopäätösten yhteydessä | Päivittäin |

Näkyy kuluttajalle | Epäsuorasti | Suoraan lainakuluissa |

Euribor-korot seuraavat usein EKP:n korkopolitiikkaa, mutta niiden kehitykseen vaikuttavat myös markkinoiden odotukset, taloustilanne ja pankkien välinen rahoitusmarkkina.

EKP:n ohjauskoron vaikutukset talouteen

Euroopan keskuspankki pyrkii vaikuttamaan talouden tilanteeseen nostamalla tai laskemalla ohjauskorkoa.

- Keskuspankki nostaa ohjauskorkoa

Rahapolitiikka kiristyy, mikä vaikuttaa pankeista saataviin lainoihin. Tällöin lainan ottamisesta tulee kalliimpaa. Tällöin monet yritykset tekevät vähemmän investointeja ja kotitalouksien kulutus vähenee. Tästä johtuen inflaatio laskee ja talouskasvu hidastuu. - Keskuspankki laskee ohjauskorkoa

Ohjauskoron laskiessa rahapolitiikka kevenee. Monet näkevät mahdollisuuden hankkia markkinoilta arvopapereita ja aloittaa varojen tallettamisen. Tämä tuo markkinoille enemmän rahaa, mikä kasvattaa inflaatiota ja talouskasvua.

Miksi ohjauskorolla pyritään hillitsemään inflaatiota?

Euroopan keskuspankin tavoitteena on pitää inflaatio keskipitkällä aikavälillä noin 2 prosentissa. Jos hinnat nousevat liian nopeasti tai inflaation arvioidaan kiihtyvän, EKP voi nostaa ohjauskorkoja hillitäkseen talouden kysyntää ja vakauttaakseen hintakehitystä.

Viime vuosina euroalueella on koettu poikkeuksellisen korkeaa inflaatiota, jota ovat vauhdittaneet muun muassa energian hinnan nousu, toimitusketjujen häiriöt ja geopoliittiset tapahtumat. Vastauksena tähän EKP nosti korkoja voimakkaasti vuosina 2022–2023. Vaikka inflaatio on sittemmin hidastunut, se on edelleen yksi tärkeimmistä tekijöistä EKP:n korkopäätöksissä.

Inflaatioon vaikuttavat myös ihmisten ja yritysten odotukset tulevasta hintakehityksestä. Jos yritykset odottavat kustannusten nousevan ja työntekijät vaativat korkeampia palkkoja, hintojen nousu voi jatkua pidempään. Tämän vuoksi EKP pyrkii ohjauskoron avulla pitämään inflaation vakaana ja tukemaan euroalueen talouden ennustettavuutta.

Miten ohjauskoron vaikutukset näkyvät arjessa?

Ohjauskoron muutokset vaikuttavat suomalaisten arkeen erityisesti lainojen, säästöjen ja kulutuksen kautta. EKP:n korkopäätökset heijastuvat usein esimerkiksi asuntolainojen Euribor-korkoihin sekä säästötilien ja määräaikaistalletusten korkotasoon.

Korkojen noustessa lainanhoitokulut voivat kasvaa, mutta samalla säästöille maksettavat korot voivat parantua. Matalampi korkotaso puolestaan voi lisätä kulutusta ja investointeja.

Lainat ja asumiskustannukset

Monet suomalaiset asuntolainat on sidottu Euribor-korkoihin, joten EKP:n korkopäätökset voivat vaikuttaa suoraan lainojen kuukausikuluihin. Vaikutukset näkyvät erityisesti vaihtuvakorkoisissa lainoissa, joissa viitekoron muutokset vaikuttavat lainan kokonaiskorkoon. Jo muutaman prosenttiyksikön muutos korkotasossa voi kasvattaa lainakuluja useilla sadoilla euroilla vuodessa, mikä voi vaikuttaa merkittävästi kotitalouden kuukausittaiseen talouteen.

Korkotason nousu voi vaikuttaa myös uusien lainojen kysyntään ja asuntomarkkinoihin. Kun lainanotto kallistuu, osa kotitalouksista voi siirtää asunnon ostamista myöhemmäksi tai harkita pienempää lainaa. Lainaa vertaillessa kannattaa huomioida myös lainan todellinen vuosikorko, joka sisältää koron lisäksi muut lainaan liittyvät kulut, kuten avausmaksut ja tilinhoitokulut.

Säästötilit ja talletuskorot

Korkotason nousu voi näkyä positiivisesti myös säästäjille. Monet pankit nostavat säästötilien ja määräaikaistalletusten korkoja markkinakorkojen noustessa, mikä voi parantaa säästöjen tuottoa.

Talletuskorkojen taso vaihtelee kuitenkin pankkien ja tuotteiden välillä. Osa pankeista reagoi korkomuutoksiin nopeasti, kun taas toisilla korkotasot voivat muuttua hitaammin. Tämän vuoksi säästötuotteiden vertailu voi auttaa löytämään omiin tavoitteisiin sopivan vaihtoehdon.

Määräaikaistalletuksissa korko pysyy yleensä samana koko sovitun talletusajan, kun taas säästötilien korot voivat muuttua markkinatilanteen mukana. Korkoympäristön muutokset voivatkin vaikuttaa siihen, millaiset säästötuotteet ovat kulloinkin houkuttelevimpia.

Pitkällä aikavälillä korkeampi korkotaso voi kasvattaa säästöjen tuottoa myös korkoa korolle -ilmiön avulla, jossa aiemmin kertyneet korot alkavat tuottaa lisää korkoa.

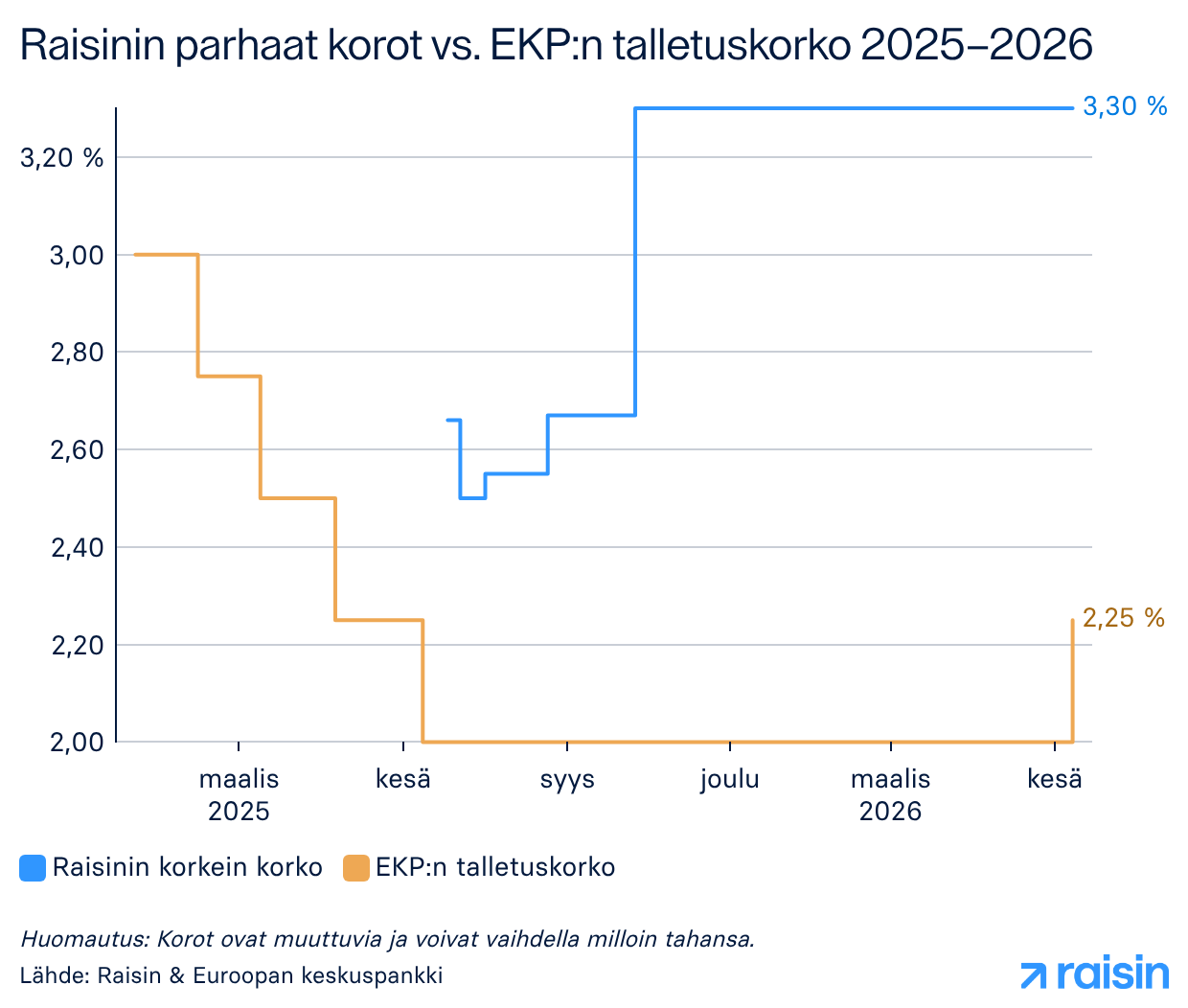

Raisinin säästötilien korot vs. EKP:n talletuskorko

EKP:n talletuskorko on muuttunut useita kertoja vastauksena inflaation ja talousnäkymien kehitykseen. Vaikka EKP:n talletuskorko toimii tärkeänä viitekohtana markkinoilla, pankkien tarjoamat talletuskorot voivat poiketa siitä merkittävästi. Raisinin kautta tarjottavat talletukset ovat usein tarjonneet EKP:n talletuskorkoa korkeampia korkoja, mutta korkotasot vaihtelevat pankin, tuotteen ja talletusajan mukaan.

Määräaikaistalletukset

Talleta varasi jopa 3,60 % kiinteällä vuosikorolla. Valitse tavoitteisiisi sopiva talletusaika 3 kuukaudesta aina 10 vuoteen asti. Säästäminen on täysin kulutonta, ja varasi on suojattu lakisääteisellä 100 000 € talletussuojalla per pankki.

Säästötilit

Pidä rahasi aina saatavilla. Säästötilillä ei ole kiinteää talletusaikaa, joten voit nostaa tai tallettaa varoja milloin tahansa. Aloita säästäminen jo 1 €:lla ja kerrytä korkoa joustavasti ilman kuluja. Säästösi ovat turvassa lakisääteisen 100 000 € talletussuojan piirissä.

Aloita säästäminen Raisinilla

Korkotason muutokset voivat näkyä nopeasti myös säästötilien ja määräaikaistalletusten koroissa. Raisinin kautta voit vertailla eri eurooppalaisten pankkien säästötuotteita ja löytää omiin tavoitteisiisi sopivan vaihtoehdon helposti yhdestä paikasta.

Voit avata ja hallinnoida säästötilejä sekä määräaikaistalletuksia verkossa yhden Raisin-tilin kautta täysin maksutta. Näin voit seurata korkotarjouksia ja hyödyntää muuttuvaa korkoympäristöä joustavasti.

Kumppanipankkiemme talletukset kuuluvat kansallisten talletussuojajärjestelmien piiriin 100 000 euron suojarajaan asti pankkia ja tallettajaa kohden. Tilin avaaminen onnistuu helposti verkossa rekisteröitymällä ja vahvistamalla henkilöllisyytesi.

1. Rekisteröidy ilmaiseksi

Luo ilmainen Raisin-tili ja vahvista henkilöllisyytesi turvallisesti verkossa.

2. Valitse säästötuote

Valitse säästötili tai määräaikaistalletus kumppanipankeistamme.

3. Aloita säästäminen

Siirrä varat Raisin-tilillesi ja aloita säästäminen.

Usein kysytyt kysymykset ohjauskorosta

1. Mikä on EKP:n ohjauskorko nyt?

Heinäkuussa 2026 EKP:n perusrahoitusoperaatioiden korko on 2,40 %, talletuskorko 2,25 % ja maksuvalmiusluoton korko 2,65 %. EKP nosti korkojaan kesäkuun 2026 korkokokouksessa inflaatiopaineiden vuoksi. Korkotasoa tarkistetaan säännöllisesti talouskehityksen, inflaation ja rahapolitiikan tavoitteiden perusteella. Heinäkuun 2026 kokouksessa EKP päätti pitää korot samalla tasolla.

2. Mitä tarkoittaa EKP:n ohjauskorko?

Ohjauskorko tarkoittaa korkotasoa, jolla keskuspankki lainaa rahaa liikepankeille. Euroalueella ohjauskoroista päättää Euroopan keskuspankki (EKP). Ohjauskorko vaikuttaa esimerkiksi lainojen korkoihin, säästötilien tuottoihin ja yleiseen talouskehitykseen.

3. Miten EKP:n ohjauskorko vaikuttaa Euriboriin?

EKP:n korkopäätökset vaikuttavat usein myös Euribor-korkoihin, joita käytetään monien lainojen viitekorkona Suomessa. Kun EKP nostaa korkoja, myös Euribor-korot yleensä nousevat. Korkojen laskiessa myös Euribor voi laskea, mikä voi pienentää lainanhoitokuluja.

4. Milloin EKP laskee tai nostaa korkoa?

EKP voi nostaa korkoja hillitäkseen inflaatiota ja rauhoittaakseen talouden ylikuumenemista. Korkoja voidaan puolestaan laskea silloin, kun talouskasvu hidastuu tai inflaatio laskee liian matalaksi. Korkopäätökset perustuvat aina ajankohtaiseen talousdataan ja inflaatiokehitykseen.

5. Voiko ohjauskorkoa ennustaa?

Ohjauskoron tulevaa kehitystä on mahdollista arvioida markkinaodotusten ja talousennusteiden avulla, mutta korkopäätöksiä ei voida tietää varmasti etukäteen. EKP tekee päätökset kokouskohtaisesti esimerkiksi inflaation, talouskasvun ja rahoitusmarkkinoiden tilanteen perusteella.

6. Miten ohjauskorko vaikuttaa säästötilien korkoihin?

EKP:n ohjauskorot vaikuttavat välillisesti myös pankkien tarjoamiin säästötilien ja määräaikaistalletusten korkoihin. Kun korkotaso nousee, myös talletuksista saatavat korot voivat nousta. Korkojen laskiessa säästötilien korkotuotot puolestaan usein pienenevät.

Talletuskorkojen tasoon vaikuttavat lisäksi pankkien omat hinnoittelupäätökset, markkinatilanne ja kilpailu asiakkaista. Siksi eri pankkien tarjoamissa koroissa voi olla suuriakin eroja.

7. Miten ohjauskorko vaikuttaa talletuskorkoihin?

EKP:n ohjauskorot vaikuttavat välillisesti myös pankkien tarjoamiin talletuskorkoihin. Korkojen noustessa säästötilien ja määräaikaistalletusten tuotot voivat parantua. Korkojen laskiessa myös talletuskorot voivat laskea.

© 2026 Raisin SE, Berlin