Luottoluokitus – mitä se tarkoittaa ja miten se vaikuttaa?

Luottoluokitus kertoo henkilön, yrityksen tai valtion maksukyvystä ja luottokelpoisuudesta. Hyvä luottoluokitus voi helpottaa esimerkiksi lainan, luottokortin tai vuokra-asunnon saamista, kun taas heikompi luottoluokitus voi vaikuttaa rahoituksen ehtoihin ja kustannuksiin. Tässä artikkelissa käymme läpi, mitä luottoluokitus tarkoittaa, mitkä tekijät siihen vaikuttavat ja miten omaa luottokelpoisuutta voi parantaa.

Tärkeimmät asiat luottoluokituksesta

Luottoluokitus kuvaa henkilön, yrityksen tai valtion maksukykyä ja kykyä hoitaa taloudelliset velvoitteensa ajallaan.

Maksuhistoria, tulot, velat ja olemassa olevat luotot voivat vaikuttaa luottokelpoisuuteen ja luottoluokituksen tasoon.

Hyvä luottoluokitus voi helpottaa lainojen ja sopimusten saamista sekä vaikuttaa rahoituksen korkoihin ja ehtoihin.

Mitä luottoluokitus tarkoittaa?

Luottoluokitus kuvaa henkilön, yrityksen tai valtion kykyä hoitaa taloudelliset velvoitteensa ajallaan. Sitä käytetään arvioimaan, kuinka suuri riski liittyy esimerkiksi lainan myöntämiseen tai sopimuksen tekemiseen.

Yksityishenkilön luottoluokitus perustuu usein esimerkiksi maksuhistoriaan, olemassa oleviin velkoihin ja tuloihin. Yrityksen luottoluokitus puolestaan voi perustua esimerkiksi yrityksen taloudelliseen tilanteeseen, maksukäyttäytymiseen ja tilinpäätöstietoihin. Luottoluokituksesta käytetään myös termiä luottokelpoisuus.

Luottoluokitusasteikko

AAA | Erittäin vahva maksukyky ja erittäin matala riski |

AA | Hyvä maksukyky ja matala riski |

A | Vakaa maksukyky |

BBB | Keskimääräinen luottokelpoisuus |

BB tai alempi | Kohonnut riski ja heikompi maksukyky |

Yleensä BBB-taso ja sitä korkeammat luokitukset luokitellaan sijoitustason luottoluokituksiksi. Tätä matalammat luokitukset voivat viitata korkeampaan riskiin.

Mitä AAA-luottoluokitus tarkoittaa?

AAA-luottoluokitus on korkein mahdollinen luottoluokitus, jonka luottoluokittaja voi antaa. Se viittaa erittäin hyvään maksukykyyn ja hyvin matalaan riskiin sille, että valtio, yritys tai pankki ei pystyisi hoitamaan velvoitteitaan ajallaan.

Luottoluokitusasteikko vaihtelee hieman luottoluokittajan mukaan, mutta yleensä AAA tarkoittaa erittäin vakaata taloudellista tilannetta, vahvaa takaisinmaksukykyä ja korkeaa luottamusta rahoitusmarkkinoilla. AAA-luottoluokituksen saavat yleensä toimijat, joiden taloudellinen asema arvioidaan erittäin vakaaksi myös pidemmällä aikavälillä.

AAA-luottoluokitusta käytetään usein esimerkiksi valtioiden, pankkien ja yritysten luottokelpoisuuden arvioinnissa. Mitä korkeampi luottoluokitus on, sitä pienemmäksi maksuhäiriö- tai takaisinmaksuriski yleensä arvioidaan.

Luottoluokituksia antavat kansainväliset luottoluokittajat, kuten:

- Moody’s

- Fitch Ratings

- S&P Global Ratings

Näiden arvioita seurataan usein myös sijoitus- ja säästömarkkinoilla, sillä maiden ja pankkien luottoluokitukset voivat vaikuttaa esimerkiksi korkotasoon, rahoituksen saatavuuteen ja sijoittajien riskikäsityksiin.

Suomen luottoluokitus

Suomen luottoluokitus kuvaa valtion kykyä hoitaa velkansa ja ylläpitää vakaata taloutta pitkällä aikavälillä. Kansainväliset luottoluokittajat, kuten Moody’s, Fitch Ratings ja S&P Global Ratings, arvioivat valtioiden luottokelpoisuutta erilaisten taloudellisten tekijöiden perusteella.

Arvioinnissa voidaan huomioida esimerkiksi:

- valtion velkaantuminen

- talouskasvu

- julkisen talouden vakaus

- työllisyystilanne

- poliittinen ja taloudellinen vakaus

Luottoluokittajat seuraavat valtioiden taloudellista tilannetta jatkuvasti ja päivittävät luottoluokituksia säännöllisesti. Varsinaisia arvioita julkaistaan yleensä useita kertoja vuodessa, mutta luokituksia ja näkymiä voidaan muuttaa myös poikkeustilanteissa talouden kehityksen perusteella.

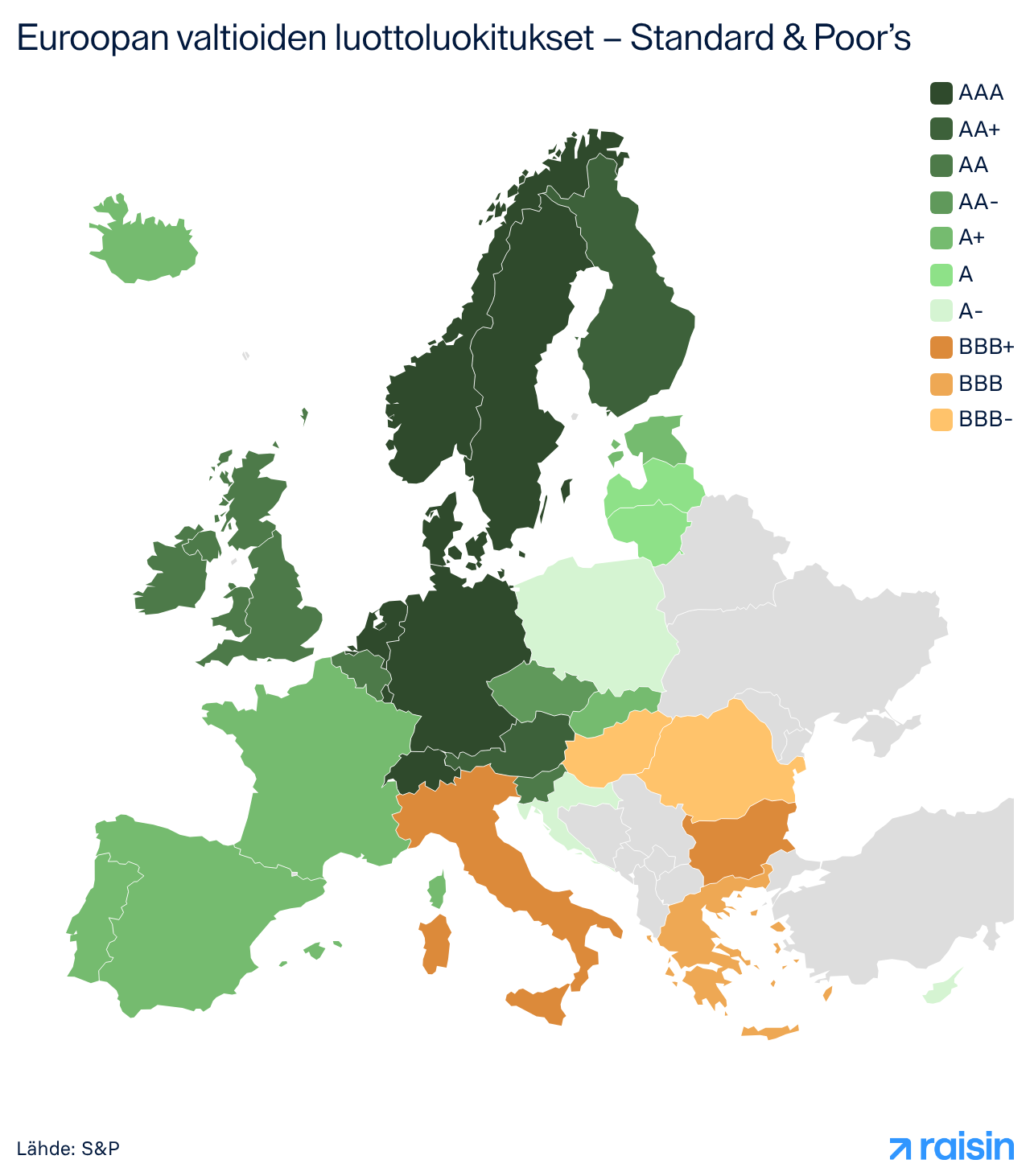

Alla oleva kartta havainnollistaa, miten Standard & Poor’s arvioi Euroopan valtioiden luottokelpoisuutta.

Korkea luottoluokitus voi viitata siihen, että valtion maksukykyä pidetään vakaana ja maksuhäiriöriskiä matalana. Tämä voi vaikuttaa esimerkiksi siihen, millä ehdoilla valtio saa lainaa kansainvälisiltä rahoitusmarkkinoilta.

Suomen luottoluokitusta seurataan myös sijoitus- ja säästömarkkinoilla, sillä maiden luottoluokitukset voivat vaikuttaa korkotasoon, sijoittajien riskikäsityksiin ja rahoituksen kustannuksiin yleisellä tasolla.

Mitä luottoluokituksen näkymä tarkoittaa?

Luottoluokituksen yhteydessä voidaan käyttää myös näkymää, kuten positiivinen, vakaa tai negatiivinen. Näkymä ei muuta varsinaista luottoluokitusta, mutta kertoo siitä, miten luottoluokittaja arvioi taloudellisen tilanteen mahdollisesti kehittyvän tulevaisuudessa.

Mitkä tekijät vaikuttavat luottoluokitukseen?

Luottoluokitukseen vaikuttavat useat taloudelliset ja henkilökohtaiset tekijät. Pankit, rahoituslaitokset ja luottoluokittajat voivat arvioida esimerkiksi maksukäyttäytymistä, taloudellista vakautta ja olemassa olevia velvoitteita.

- Tulot ja maksukyky: Säännölliset tulot ja tasapainoinen talous voivat vaikuttaa positiivisesti luottokelpoisuuteen. Arvioinnissa voidaan huomioida esimerkiksi tulojen suhde olemassa oleviin menoihin ja velkoihin.

- Maksuhistoria: Ajallaan maksetut laskut ja lainat voivat parantaa luottoluokitusta. Maksuviiveet, maksuhäiriöt ja perintään siirtyneet laskut voivat puolestaan heikentää luottokelpoisuutta.

- Olemassa olevat lainat ja velat: Useat samanaikaiset lainat tai suuri velkamäärä voivat vaikuttaa luottoluokitukseen, koska ne voivat viitata korkeampaan taloudelliseen kuormitukseen.

- Luottojen ja sopimusten määrä: Myös olemassa olevien luottojen, luottokorttien ja muiden rahoitussopimusten määrä voidaan huomioida arvioinnissa.

- Työtilanne ja taloudellinen vakaus: Vakituinen työsuhde ja pitkäaikainen tulotaso voivat vahvistaa arviota maksukyvystä, koska ne viittaavat vakaaseen taloudelliseen tilanteeseen.

- Yrityksen taloudelliset tiedot: Yrityksen luottoluokituksessa voidaan arvioida esimerkiksi liikevaihtoa, kannattavuutta, velkaantumista, maksukäyttäytymistä ja tilinpäätöstietoja.

Maksujen hoitaminen ajallaan, velkojen hallinta ja tasapainoinen talous voivat auttaa ylläpitämään hyvää luottokelpoisuutta pitkällä aikavälillä.

Mitä vaikutuksia luottoluokituksella on?

Luottoluokitus voi vaikuttaa siihen, millä ehdoilla henkilö tai yritys saa lainaa, rahoitusta tai erilaisia sopimuksia. Hyvä luottoluokitus voi helpottaa arjen taloudellisia päätöksiä, kun taas heikompi luottokelpoisuus voi rajoittaa vaihtoehtoja tai nostaa kustannuksia.

Positiivisen luottoluokituksen vaikutukset

- Alemmat korot ja paremmat lainaehdot: Monet pankit ja rahoituslaitokset voivat tarjota parempia korkoja ja joustavampia ehtoja asiakkaille, joilla on hyvä luottoluokitus.

- Suurempi hyväksymistodennäköisyys: Lainahakemukset, luottokortit ja muut rahoitustuotteet voidaan hyväksyä helpommin, jos maksukyvyttömyyden riski arvioidaan pieneksi.

- Helpompi sopimusten tekeminen: Hyvä luottokelpoisuus voi helpottaa esimerkiksi vuokra-, leasing- ja puhelinsopimusten saamista.

- Parempi yrityksen uskottavuus: Yrityksen hyvä luottoluokitus voi lisätä yhteistyökumppaneiden ja rahoittajien luottamusta sekä helpottaa yritysrahoituksen saamista.

Heikomman luottoluokituksen mahdolliset seuraukset

- Luottohakemuksen hylkääminen: Pankit ja rahoituslaitokset voivat hylätä hakemuksia herkemmin, jos takaisinmaksukykyyn liittyy epävarmuutta.

- Korkeammat kustannukset: Jos lainaa myönnetään heikommasta luottoluokituksesta huolimatta, korko ja muut kulut voivat olla korkeampia suuremman riskin vuoksi.

- Lisävakuuksien tai takaajien tarve: Vuokranantajat, pankit tai palveluntarjoajat voivat vaatia ennakkomaksua, takaajaa tai muita vakuuksia ennen sopimuksen hyväksymistä.

- Vähemmän joustavuutta rahoituksessa: Heikompi luottokelpoisuus voi vaikuttaa esimerkiksi lainan takaisinmaksuaikaan, luottorajaan tai muihin sopimusehtoihin.

Yrityksen luottoluokitus

Yrityksen luottoluokitus kuvaa yrityksen taloudellista vakautta ja kykyä hoitaa maksuvelvoitteensa ajallaan. Yrityksen luottokelpoisuutta arvioidaan usein esimerkiksi liikevaihdon, kannattavuuden, velkaantumisen, maksukäyttäytymisen ja tilinpäätöstietojen perusteella.

Hyvä yrityksen luottoluokitus voi helpottaa rahoituksen saamista ja parantaa yrityksen mahdollisuuksia saada esimerkiksi lainaa, maksuaikaa tai yhteistyösopimuksia. Se voi myös lisätä asiakkaiden, sijoittajien ja yhteistyökumppaneiden luottamusta yrityksen toimintaan.

Yritysten luottoluokituksia käyttävät usein:

- pankit ja rahoituslaitokset

- tavarantoimittajat

- sijoittajat

- yhteistyökumppanit

Luottoluokitus voi vaikuttaa myös siihen, millä ehdoilla yritys saa rahoitusta. Korkeampi luottoluokitus voi tarkoittaa parempia lainaehtoja ja alempia korkokustannuksia, kun taas heikompi luottokelpoisuus voi vaikeuttaa rahoituksen saamista.

Miten omaa luottoluokitusta voi parantaa?

Omaa luottoluokitusta voi pyrkiä parantamaan pitkäjänteisellä taloudenhallinnalla ja vastuullisella maksukäyttäytymisellä. Luottokelpoisuus rakentuu usein ajan myötä, joten pienilläkin arjen talousvalinnoilla voi olla merkitystä pitkällä aikavälillä.

- Maksa laskut ajallaan

Ajallaan hoidetut laskut ja lainanlyhennykset voivat vaikuttaa positiivisesti luottokelpoisuuteen. Maksuviiveet ja maksuhäiriömerkinnät voivat puolestaan heikentää luottoluokitusta.

- Vähennä tarpeettomia luottoja

Useat samanaikaiset luotot ja käyttämättömät luottokortit voivat kasvattaa taloudellista kuormitusta. Tarpeettomien luottojen vähentäminen voi helpottaa oman talouden hallintaa. - Hallitse velkoja suunnitelmallisesti

Velkojen hallinta ja lainojen takaisinmaksun suunnittelu voivat auttaa pitämään talouden tasapainossa. Monille myös puskurirahaston kerryttäminen voi auttaa välttämään uuden velan tarvetta yllättävissä tilanteissa. - Suunnittele omaa taloutta ja säästä säännöllisesti

Budjetointi ja säännöllinen säästäminen voivat helpottaa menojen hallintaa ja auttaa varautumaan tuleviin kuluihin. Tasapainoinen talous voi pienentää riskiä maksujen viivästymiselle. - Tarkista omat tiedot tarvittaessa

Joskus luottotiedoissa tai rekistereissä voi olla vanhentuneita tai virheellisiä tietoja. Omien tietojen tarkistaminen voi auttaa havaitsemaan mahdolliset virheet ajoissa.

Tasapainoinen talous, säästäminen ja maksujen hoitaminen ajallaan voivat auttaa ylläpitämään hyvää luottokelpoisuutta pitkällä aikavälillä.

Miten oman luottoluokituksen voi tarkistaa?

Omat luottotiedot ja mahdollinen luottoluokitus voidaan tarkistaa erilaisista luottotieto- ja tietopalveluista. Omien tietojen seuraaminen voi auttaa hahmottamaan omaa taloudellista tilannetta ja havaitsemaan mahdolliset virheet tai vanhentuneet tiedot ajoissa.

- Yksityishenkilön luottoluokitus

Suomessa yksityishenkilöt voivat tarkistaa omat luottotietonsa maksutta esimerkiksi Suomen Asiakastieto Oy:n palvelusta. Tarkistamalla omat tiedot säännöllisesti voi seurata mahdollisia muutoksia omassa luottokelpoisuudessa. - Yrityksen luottoluokitus

Yritysten luottokelpoisuutta voidaan arvioida esimerkiksi Suomen Asiakastieto Oy:n ja Dun & Bradstreetin tarjoamien yrityspalveluiden avulla. Yrityksen luottoluokitus voi vaikuttaa esimerkiksi rahoituksen saatavuuteen ja yhteistyökumppaneiden luottamukseen. - Valtion luottoluokitukset

Valtioiden luottoluokituksia julkaisevat kansainväliset luottoluokittajat, kuten Moody’s, Fitch Ratings ja S&P Global Ratings. Suomessa julkiseen talouteen ja valtion velanhallintaan liittyviä tietoja julkaistaan myös Valtiokonttorin ja Valtiovarainministeriön sivustoilla.

Mitä luottoluokitukset voivat kertoa säästäjälle?

Luottoluokituksia käytetään usein arvioimaan valtioiden, pankkien ja yritysten taloudellista vakautta. Säästäjälle ne voivat tarjota lisätietoa siitä, millaiseksi eri pankkien maksukyky arvioidaan kansainvälisesti.

Raisinin kautta voit vertailla eurooppalaisia säästötilejä ja määräaikaistalletuksia yhdellä alustalla sekä tarkastella samalla myös pankin kotimaan luottoluokitusta. Näin voit valita säästötuotteita oman riskinsietokykysi ja säästötavoitteidesi mukaan.

Kaikki Raisinin kautta avatut talletukset kuuluvat aina kyseisen maan lakisääteisen talletussuojan piiriin, joka suojaa talletuksia enintään 100 000 euroon asti tallettajaa ja pankkia kohden.

Usein kysytyt kysymykset luottoluokituksesta

1. Mistä oma luottoluokitus muodostuu?

Oma luottoluokitus voi muodostua esimerkiksi maksuhistoriasta, olemassa olevista veloista, tuloista ja maksukäyttäytymisestä. Myös maksuhäiriömerkinnät, lainojen määrä ja talouden tasapaino voivat vaikuttaa arvioon luottokelpoisuudesta.

2. Mitä luottoluokitusasteikko tarkoittaa?

Luottoluokitusasteikko kuvaa sitä, kuinka vakaaksi henkilön, yrityksen tai valtion maksukyky arvioidaan. Yleensä korkeammat luokitukset, kuten AAA tai AA, viittaavat matalampaan riskiin, kun taas alemmat luokitukset voivat kertoa korkeammasta maksuhäiriö- tai takaisinmaksuriskistä.

3. Kuinka nopeasti luottoluokitus voi muuttua?

Luottoluokitus voi muuttua ajan myötä taloudellisen tilanteen ja maksukäyttäytymisen perusteella. Esimerkiksi maksuhäiriöt, uudet lainat tai parantunut taloudenhallinta voivat vaikuttaa arvioon luottokelpoisuudesta. Muutokset eivät kuitenkaan yleensä näy välittömästi, vaan vaikutukset voivat näkyä pidemmällä aikavälillä.

4. Miten yrityksen luottoluokitus määräytyy?

Yrityksen luottoluokitukseen voivat vaikuttaa esimerkiksi maksuhistoria, kannattavuus, velkaantuminen ja tilinpäätöstiedot.

5. Mitä tarkoittaa luottokelpoisuus?

Luottokelpoisuus tarkoittaa kykyä hoitaa taloudelliset velvoitteet sovitusti ja ajallaan. Sitä käytetään usein luottoluokituksen synonyymina.

© 2026 Raisin SE, Berlin