Kotitalouksien varallisuus 2026: miten suomalaisten varallisuus jakautuu?

Suomalaisten kotitalouksien varallisuus koostuu esimerkiksi omistusasunnoista, säästöistä ja sijoituksista. Vaikka suuri osa varallisuudesta on edelleen kiinni omistusasunnossa, myös säästöjen ja muun rahoitusvarallisuuden merkitys on kasvanut. Tässä artikkelissa tarkastelemme, kuinka paljon varallisuutta suomalaisilla on ja miten se jakautuu Suomessa sekä verrattuna muihin Euroopan maihin.

Tärkeimmät asiat kotitalouksien varallisuudesta

Tilastokeskuksen mukaan suomalaisten kotitalouksien oli vuonna 2023 noin , mutta varallisuus on keskittynyt vahvasti varakkaimmille kotitalouksille.

: nuorimmissa kotitalouksissa varallisuus on usein matala, kun taas yli 55-vuotiailla nettovarallisuus on keskimäärin korkeimmillaan.

Suomessa suuri osa kotitalouksien varallisuudesta on edelleen sidottu omistusasuntoihin, mutta myösviime vuosina.

Mitä kotitalouksien varallisuus tarkoittaa?

Kotitalouksien varallisuus tarkoittaa kaikkea omaisuutta, jota kotitalouksilla on omistuksessaan. Varallisuuteen kuuluvat esimerkiksi omistusasunnot, säästöt, sijoitukset ja muu omaisuus. Kun varallisuudesta vähennetään velat, puhutaan nettovarallisuudesta.

Kotitalouksien nettovarallisuus kertoo siis, kuinka paljon varallisuutta kotitalouksille jää velkojen jälkeen. Suomessa nettovarallisuus muodostuu monilla erityisesti omasta asunnosta, mutta myös säästöjen, talletusten ja sijoitusten merkitys on kasvanut viime vuosina.

Nettovarallisuus = Varat − Velat

Varallisuus voidaan jakaa karkeasti reaalivarallisuuteen ja rahoitusvarallisuuteen:

Reaalivarallisuus | Oma asunto, sijoitusasunto, auto |

Rahoitusvarallisuus | Talletukset, rahastot, osakkeet |

Velat | Asuntolaina, kulutusluotot |

Suomessa oma asunto on edelleen kotitalouksien tärkein yksittäinen varallisuuserä. Samalla myös rahoitusvarallisuuden, kuten säästöjen, rahastojen ja osakesijoitusten, merkitys on kasvanut erityisesti varakkaammissa kotitalouksissa.

Kuinka varakkaita suomalaiset kotitaloudet ovat?

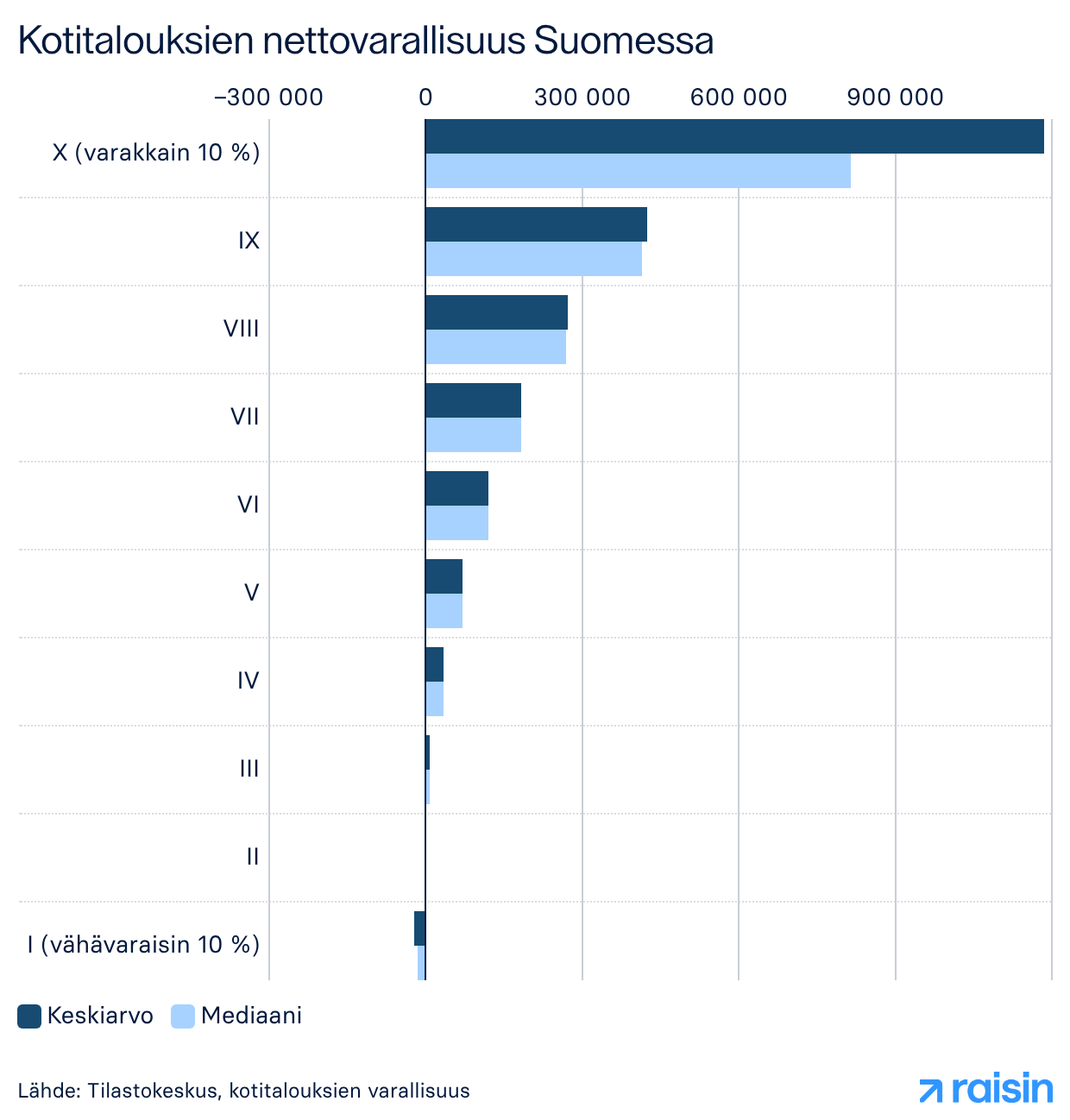

Suomalaisten kotitalouksien varallisuus vaihtelee huomattavasti. Tilastokeskuksen mukaan suomalaisten kotitalouksien nettovarallisuuden mediaani oli vuonna 2023 noin 96 000 euroa. Tämä tarkoittaa, että puolella suomalaisista kotitalouksista nettovarallisuutta oli tätä enemmän ja puolella vähemmän.

Samaan aikaan nettovarallisuuden keskiarvo oli noin 228 700 euroa kotitaloutta kohden. Keskimääräinen varallisuus on siis selvästi mediaania korkeampi.

Tiesitkö?

Keskimääräinen varallisuus ei kerro koko totuutta. Suomalaisten kotitalouksien keskimääräinen nettovarallisuus oli yli 228 000 euroa vuonna 2023, mutta mediaanivarallisuus jäi noin 96 000 euroon. Tämä kertoo siitä, että suuri osa varallisuudesta on keskittynyt varakkaimmille kotitalouksille.

Viime vuosina korkea inflaatio ja asuntojen hintojen lasku ovat vaikuttaneet kotitalouksien varallisuuteen eri tavoin. Vaikka osa suomalaisista on kasvattanut rahoitusvarallisuuttaan säästöjen ja sijoitusten avulla, monien kotitalouksien varallisuuden reaaliarvo on samalla heikentynyt ostovoiman laskiessa.

Miksi mediaanivarallisuus kertoo enemmän kuin keskiarvo?

Kotitalouksien varallisuutta voidaan mitata sekä keskiarvon että mediaanin avulla. Näistä mediaani antaa usein realistisemman kuvan tavallisen kotitalouden tilanteesta.

Keskiarvo voi nousta korkeaksi, jos mukana on pieni määrä erittäin varakkaita kotitalouksia. Mediaani taas kertoo keskimmäisen arvon: puolella kotitalouksista varallisuutta on tätä enemmän ja puolella vähemmän.

Suomalaisten varallisuus ikäryhmittäin

Suomalaisten kotitalouksien nettovarallisuus kasvaa yleensä iän myötä. Tilastokeskuksen mukaan nettovarallisuuden mediaani oli vuonna 2023 suurimmillaan 55–74-vuotiaiden kotitalouksissa, joissa nettovarallisuutta oli noin 178 000–179 000 euroa.

Nuorimmissa kotitalouksissa nettovarallisuus on vielä selvästi matalampi. Alle 25-vuotiailla mediaaninettovarallisuus oli vain noin 2 000 euroa ja 25–34-vuotiailla noin 10 000 euroa. Tämä johtuu usein siitä, että varallisuutta ei ole vielä ehditty kerryttää ja velkoja, kuten opintolainaa tai asuntolainaa, voi olla suhteessa paljon.

Varallisuus kasvaa selvästi keski-iässä. 35–44-vuotiailla mediaaninettovarallisuus oli noin 66 000 euroa ja 45–54-vuotiailla noin 151 000 euroa. Kasvuun vaikuttavat usein työuran eteneminen, säästöjen kertyminen ja asuntolainojen lyhentyminen.

Yli 55-vuotiailla nettovarallisuus pysyy korkealla tasolla. Tähän vaikuttaa esimerkiksi se, että omistusasunto on usein jo osittain tai kokonaan maksettu ja säästöjä tai muuta rahoitusvarallisuutta on ehtinyt kertyä pidemmän ajan kuluessa.

Miten varallisuus jakautuu Suomessa?

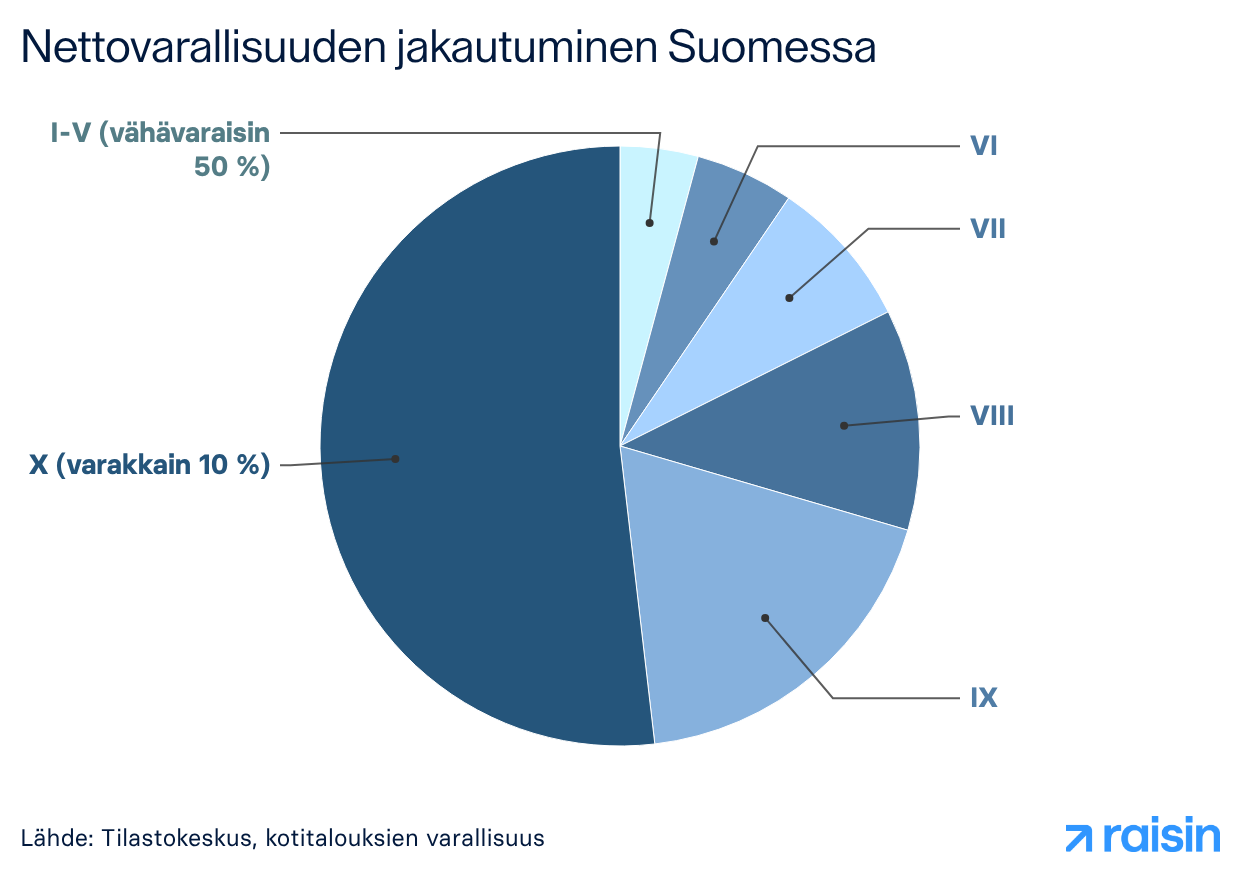

Varallisuus on Suomessa jakautunut epätasaisesti. Tilastokeskuksen mukaan varakkain 10 % suomalaisista kotitalouksista omisti vuonna 2023 noin 52 % koko nettovarallisuudesta. Samalla vähävaraisin puolikas kotitalouksista omisti vain noin 4 % nettovarallisuudesta.

Varallisuuden jakautumiseen vaikuttavat esimerkiksi asuminen, velkaantuminen, tulotaso ja sijoitusvarallisuus. Eläkeläis- ja yrittäjäkotitaloudet kuuluvat keskimäärin useammin varakkaimpiin kotitalouksiin, kun taas opiskelijoilla ja nuoremmilla kotitalouksilla nettovarallisuus on usein matalampi.

Mistä suomalaisten varallisuus koostuu?

Suomalaisten kotitalouksien varallisuus muodostuu useista eri varallisuuseristä. Monille tärkein yksittäinen varallisuuden lähde on edelleen oma asunto, mutta myös säästöjen ja sijoitusten merkitys on kasvanut viime vuosina.

Tyypillisesti kotitalouksien varallisuuteen kuuluu:

Omistusasunto, joka muodostaa suuren osan monien suomalaisten nettovarallisuudesta

- Säästöt ja pankkitalletukset, joita käytetään usein puskurirahastona ja taloudellisen turvan rakentamiseen

- Rahastot ja osakesijoitukset, joiden suosio on kasvanut erityisesti viime vuosina

- Muu reaalivarallisuus, kuten sijoitusasunnot, vapaa-ajan asunnot ja ajoneuvot

- Velat, erityisesti asuntolainat, jotka vaikuttavat nettovarallisuuden määrään

Varallisuuden rakenne vaihtelee paljon eri kotitalouksien välillä. Varakkaimmissa kotitalouksissa rahoitusvarallisuuden, kuten sijoitusten ja rahastojen, osuus on usein selvästi suurempi kuin muilla. Nuoremmilla kotitalouksilla taas velkojen osuus voi olla suurempi esimerkiksi asuntolainojen vuoksi. Myös alueelliset erot näkyvät varallisuudessa. Pääkaupunkiseudulla kotitalouksilla on keskimäärin enemmän sijoitus- ja rahoitusvarallisuutta kuin muualla Suomessa.

Asuntojen hinnat ja sijoitukset vaikuttavat varallisuuden kehitykseen

Suomessa suuri osa kotitalouksien varallisuudesta on sidottu omistusasuntoihin. Tämän vuoksi asuntojen hintojen muutokset vaikuttavat suoraan monien kotitalouksien nettovarallisuuteen.

Viime vuosina asuntojen hintojen lasku ja korkea inflaatio ovat heikentäneet varallisuuden reaaliarvoa erityisesti alueilla, joilla asuntojen hinnat ovat laskeneet eniten. Samaan aikaan rahoitusvarallisuus, kuten rahastot, osakkeet ja talletukset, on kasvattanut varallisuutta erityisesti varakkaammissa kotitalouksissa.

Varallisuuden kehityksessä näkyy myös alueellisia eroja. Pääkaupunkiseudulla kotitalouksilla on keskimäärin enemmän sijoitus- ja rahoitusvarallisuutta kuin muualla Suomessa.

Haluatko kasvattaa säästöjesi korkotuottoa?

Säästöjen reaaliarvoon vaikuttavat esimerkiksi inflaatio, korkotaso ja se, millä tilillä rahat ovat. Vertailu voi auttaa löytämään säästöille paremman koron ilman sijoitusmarkkinoiden riskejä.

Kotitalouksien varallisuus Euroopassa

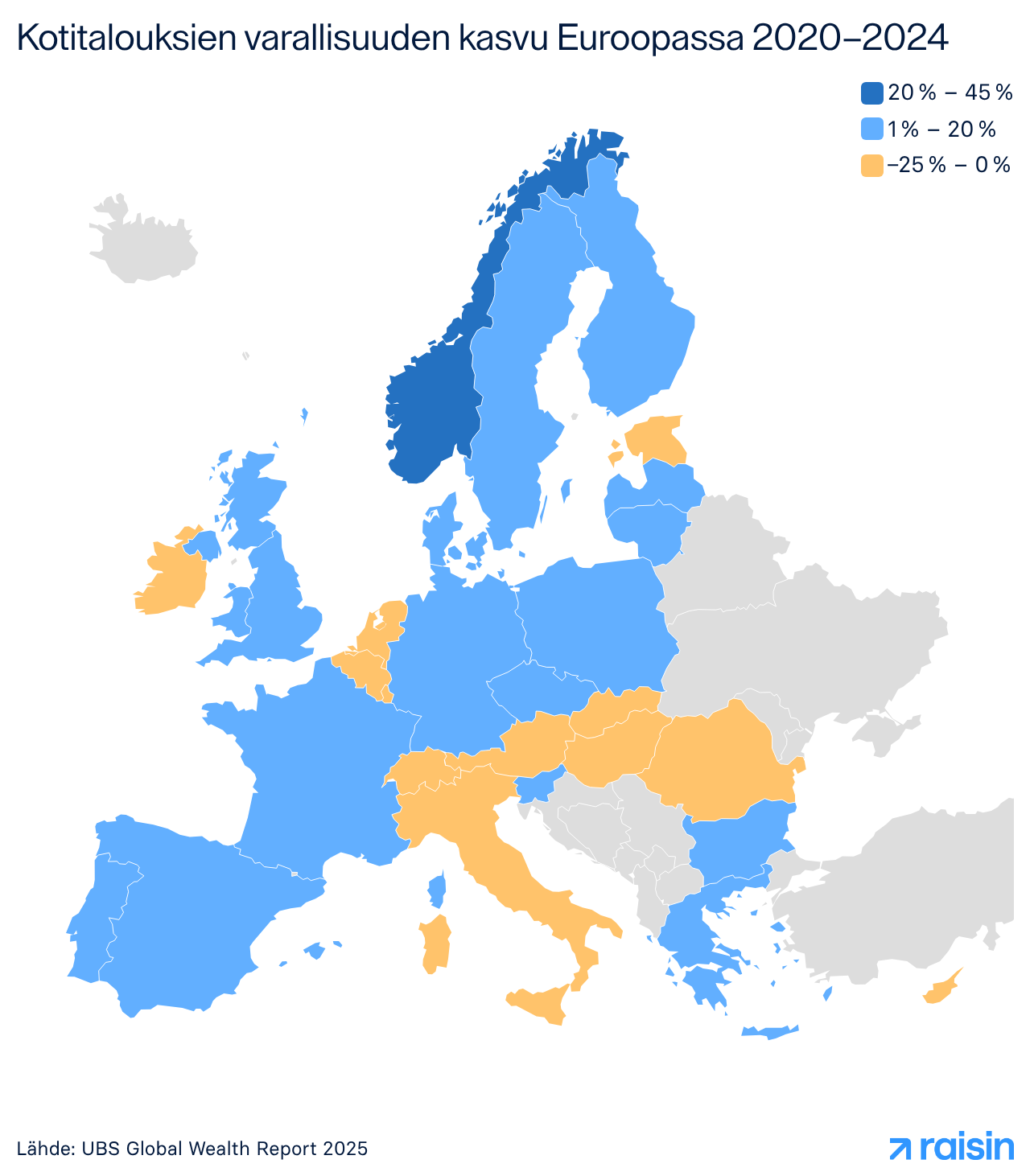

Kotitalouksien varallisuus vaihtelee huomattavasti eri Euroopan maiden välillä. UBS Global Wealth Report 2025 -raportin mukaan Suomi sijoittui maailmanlaajuisessa vertailussa 25 varakkaimman maan joukkoon kotitalouksien keskimääräisellä varallisuudella mitattuna.

Suomalaisten keskimääräinen varallisuus oli raportin mukaan noin 183 367 Yhdysvaltain dollaria aikuista kohden. Mediaanivarallisuus oli noin 94 794 dollaria, mikä kertoo siitä, että varallisuus jakautuu Suomessa epätasaisesti myös kansainvälisessä vertailussa.

Pohjoismaissa kotitalouksien varallisuus on kansainvälisesti verrattuna korkealla tasolla, mutta maiden välillä on eroja erityisesti asunto- ja sijoitusvarallisuuden rakenteessa. Suomessa suuri osa kotitalouksien varallisuudesta on edelleen sidottu omistusasumiseen, kun taas esimerkiksi Sveitsissä ja Yhdysvalloissa rahoitusvarallisuuden osuus on keskimäärin suurempi.

Tutkimus: Näin suomalaiset kokevat taloudellisen tilanteensa

Raisinin Money Confidence Index 2026 -tutkimuksen mukaan suomalaiset suhtautuvat omaan talouteensa aiempaa varovaisemmin. Suomi sijoittui tutkimuksessa 7. sijalle 11 maan vertailussa, mutta samalla jopa 21,3 % suomalaisista nimesi velkojen maksun tärkeimmäksi taloudelliseksi tavoitteekseen.

Tutkimus osoittaa myös, että taloudellinen epävarmuus näkyy Suomessa vahvasti arjessa. Erityisesti korkojen nousu, inflaatio ja kasvaneet elinkustannukset ovat lisänneet kiinnostusta säästämiseen, puskurirahastoihin ja oman talouden hallintaan.

Monille suomalaisille taloudellinen hyvinvointi ei tarkoita pelkästään varallisuuden kasvattamista, vaan ennen kaikkea turvallisuuden tunnetta ja mahdollisuutta varautua tulevaisuuteen.

Miten kotitalous voi kasvattaa varallisuuttaan?

Kotitalouksien varallisuus rakentuu yleensä pitkällä aikavälillä. Monille tärkeintä on löytää säästämiseen ratkaisuja, jotka sopivat omaan elämäntilanteeseen ja taloudellisiin tavoitteisiin.

Varallisuuden kasvattamisessa voivat auttaa esimerkiksi:

Säännöllinen säästäminen: Pienikin kuukausisäästäminen voi kasvattaa varallisuutta pitkällä aikavälillä erityisesti korkoa korolle -ilmiön ansiosta.

Puskurirahaston rakentaminen: Hätärahasto voi auttaa varautumaan yllättäviin menoihin ilman velkaantumista tai säästöjen kiireellistä nostamista.

Talletuskorkojen vertailu: Korkotaso vaikuttaa siihen, kuinka hyvin säästöjen ostovoima säilyy inflaation aikana. Siksi moni vertailee nykyään aktiivisesti eri pankkien tarjoamia talletuskorkoja.

Pitkäjänteinen säästäminen: Varallisuus kasvaa usein vähitellen vuosien aikana. Säännöllisyys voi olla tärkeämpää kuin yksittäiset suuret säästösummat.

Raisinin kautta voit vertailla eurooppalaisia säästö- ja määräaikaistilejä helposti yhdessä palvelussa. Kaikki talletukset kuuluvat kansallisten talletussuojajärjestelmien piiriin aina 100 000 euroon asti pankkia ja tallettajaa kohden.

Määräaikaistalletukset

Talleta varasi jopa 3,60 % kiinteällä vuosikorolla. Valitse tavoitteisiisi sopiva talletusaika 3 kuukaudesta aina 10 vuoteen asti. Säästäminen on täysin kulutonta, ja varasi on suojattu lakisääteisellä 100 000 € talletussuojalla per pankki.

Säästötilit

Pidä rahasi aina saatavilla. Säästötilillä ei ole kiinteää talletusaikaa, joten voit nostaa tai tallettaa varoja milloin tahansa. Aloita säästäminen jo 1 €:lla ja kerrytä korkoa joustavasti ilman kuluja. Säästösi ovat turvassa lakisääteisen 100 000 € talletussuojan piirissä.

Usein kysyttyä kotitalouksien varallisuudesta

1. Mitä nettovarallisuus tarkoittaa?

Nettovarallisuus tarkoittaa kotitalouden varoja vähennettynä veloilla. Varoja voivat olla esimerkiksi omistusasunto, säästöt, sijoitukset ja muu omaisuus, kun taas velkoihin kuuluvat esimerkiksi asuntolainat ja kulutusluotot.

2. Kuinka paljon suomalaisilla on varallisuutta?

Tilastokeskuksen mukaan suomalaisten kotitalouksien nettovarallisuuden mediaani oli noin 96 000 euroa vuonna 2023. Keskimääräinen nettovarallisuus oli noin 228 700 euroa kotitaloutta kohden.

3. Mitä eroa on mediaani- ja keskimääräisellä varallisuudella?

Keskimääräinen varallisuus lasketaan jakamalla kaikkien kotitalouksien varallisuus kotitalouksien määrällä. Mediaanivarallisuus taas kertoo keskimmäisen arvon: puolella kotitalouksista varallisuutta on enemmän ja puolella vähemmän. Mediaani antaa usein realistisemman kuvan tavallisen kotitalouden tilanteesta.

4. Miksi varallisuuserot kasvavat?

Varallisuuseroihin vaikuttavat esimerkiksi asuntojen hintakehitys, sijoitusvarallisuuden kasvu, perinnöt ja velkaantuminen. Varakkaimmilla kotitalouksilla on usein enemmän sijoitus- ja rahoitusvarallisuutta, joka voi kasvattaa varallisuutta nopeammin pitkällä aikavälillä.

5. Kuuluuko oma asunto varallisuuteen?

Kyllä. Omistusasunto kuuluu reaalivarallisuuteen ja on monille suomalaisille kotitalouksille tärkein yksittäinen varallisuuserä.

6. Kuinka suuri osa suomalaisten varallisuudesta on kiinni asunnoissa?

Tilastokeskuksen mukaan noin 45 % suomalaisten kotitalouksien varallisuudesta on kiinni omassa asunnossa. Kun mukaan lasketaan myös sijoitusasunnot ja vapaa-ajan asunnot, kiinteistövarallisuuden osuus nousee yli 60 prosenttiin.

7. Missä Euroopan maissa kotitaloudet ovat varakkaimpia?

UBS Global Wealth Report 2025 -raportin mukaan Euroopan varakkaimpia maita keskimääräisellä varallisuudella mitattuna ovat esimerkiksi Sveitsi, Luxemburg, Tanska ja Alankomaat. Suomi sijoittui raportissa maailman 25 varakkaimman maan joukkoon.

© 2026 Raisin SE, Berlin