Spaarrente vs. hypotheekrente: wat zijn de verschillen?

Hypotheekrentes en spaarrentes: beide maakten ze grote veranderingen door de afgelopen jaren. In 2023 en 2024 stegen rentes, al steeg de hypotheekrente aanzienlijk harder dan de spaarrente. Het afgelopen jaar daalden de rentes juist, maar ging de spaarrente aanzienlijk harder omlaag dan de hypotheekrente. Hoe kan het dat er zulke grote verschillen zitten tussen de hypotheekrente en spaarrente? En hoe komen deze rentes tot stand? Raisin legt uit.

Door:

Nicole van Roekel

Auteur

Nicole van Roekel, Content Manager bij Raisin

Auteur

Jasper Berkhout

Expert

Jasper Berkhout, Financieel onderzoeker bij Raisin

Expert

In het kort

De spaarrente die spaarders ontvangen, beweegt mee met de . De hypotheekrente is gebaseerd op de .

In 2025 daalden de spaarrentes. Hypotheekrentes daalden ook, maar minder hard.

De hypotheekrente stijgt doorgaans harder dan de spaarrente. Hier zijn verschillende redenen voor, maar geldverstrekkers kunnen gemakkelijker een renteverhoging doorvoeren op nieuwe hypotheken, dan een hogere rente betalen op alle spaartegoeden.

Hoe komt de spaarrente tot stand?

De spaarrente die jij ontvangt op je spaarrekening hangt samen met het rentebeleid van de centrale banken. In Europa is dat de Europese Centrale Bank: de plek waar banken hun overschot aan spaargeld dat ze niet direct kunnen uitlenen stallen.

Een bank ontvangt rente van de Europese Centrale Bank om daar geld te stallen: de depositorente. Lange tijd was deze rente negatief en moesten banken dus geld betalen om hun spaartegoeden te laten overnachten. Dit werd doorberekend aan de consument. Dat veranderde in 2022 toen de ECB besloot de depositorente te verhogen. De inflatie in Europa was torenhoog en met dit rentebeleid probeerde de ECB de inflatie af te remmen.

De depositorente werd stapsgewijs verhoogd tot een recordhoogte van 4,00% in september 2023. Zodra de ECB de rente verhoogt, is het gebruikelijk dat banken volgen en hun spaarrentes ook verhogen. Dat gebeurde ook, maar in Nederland maar mondjesmaat. Terwijl de depositorente dus in 2023 maandenlang op een hoogtepunt van 4,00% stond, kreeg je bij de Nederlandse grootbanken niet meer dan 1,70% rente op je spaargeld.

De inflatie zwakte in 2024 en 2025 af richting het gewenste niveau van 2%. In 2024 verlaagde de ECB de depositorente dan ook en ook in 2025 zijn al meerdere verlagingen doorgevoerd. Toen de inflatie stabiliseerde, stabilseerde ook de ECB-rente en daarmee de spaarrentes.

In 2026 loopt de inflatie juist weer op en verhoogde de ECB de rente in juni 2026 naar 2,25%. Dat leidt ook tot hogere spaarrentes bij banken in Europa.

Hoe komt de hypotheekrente tot stand?

De hypotheekrente hangt sterk samen met de kapitaalmarktrente: de marktrente op leningen met langere looptijden. Dit zijn bijvoorbeeld rentes die bedrijven betalen op zakelijke leningen, banken betalen op leningen aan elkaar en de rente die overheden betalen als ze geld lenen (staatsobligaties). Is er sprake van een lage inflatie? Dan wordt er meer verhandeld en is de rente lager. Er is immers veel meer vraag.

Maar is er sprake van een hoge inflatie, zoals in 2022 het geval was? Dan wordt het op termijn duurder om te lenen. De rentes worden verhoogd om de inflatie af te remmen, want dan geven huishoudens en bedrijven namelijk minder geld uit. Tegelijkertijd wordt sparen dankzij hogere rentes aantrekkelijker. Lenen wordt minder aantrekkelijk gemaakt zodra de rentes op leningen hoger worden.

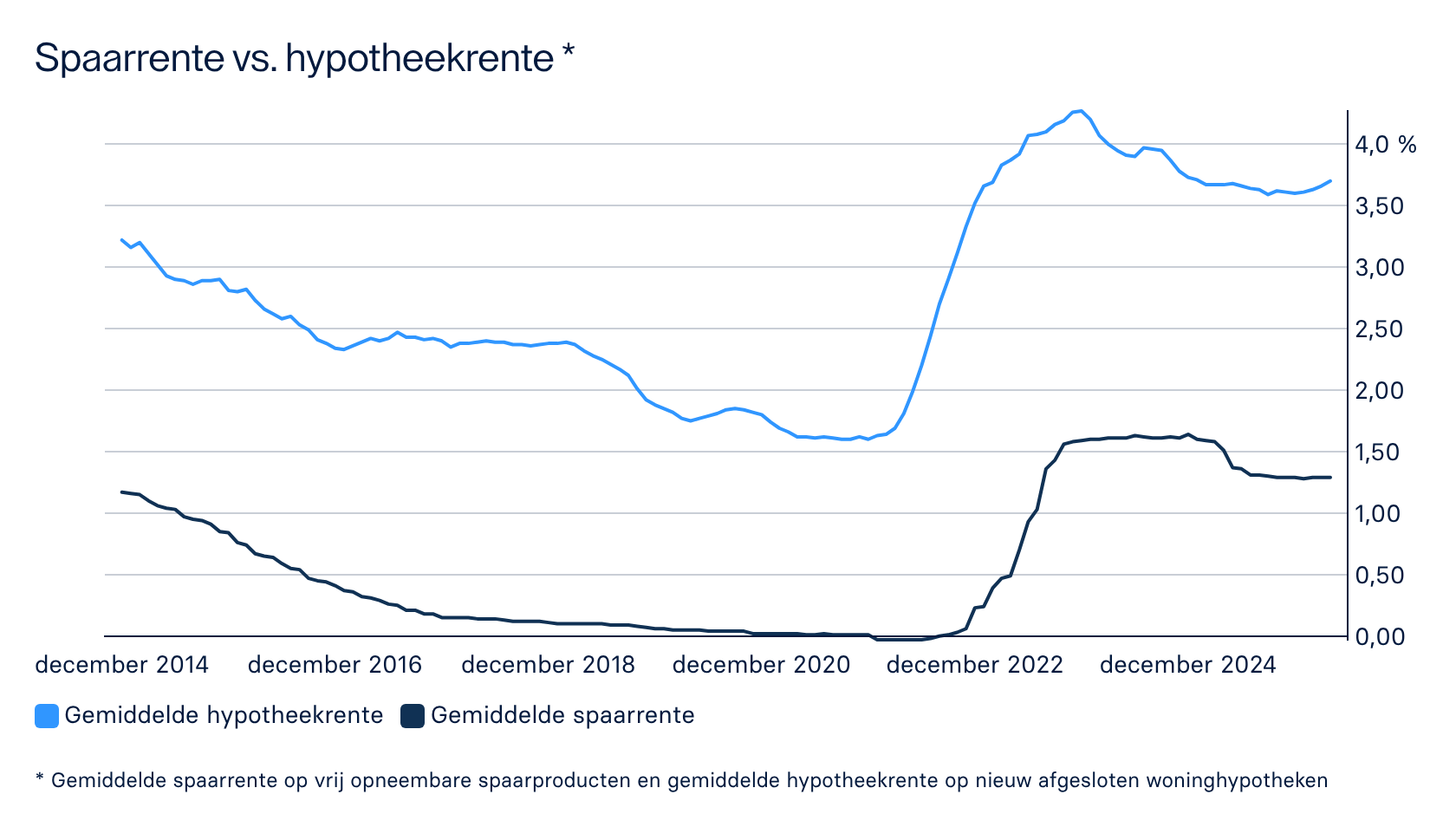

Grafiek: ontwikkeling spaarrentes & hypotheekrentes

In deze grafiek kun je goed zien dat de hypotheekrente de afgelopen jaren aanzienlijk hoger bleef liggen dan de spaarrentes. Dat komt doordat uitstaande leningen (zoals bijvoorbeeld hypotheken) een vaste rente en looptijd hebben, die kan niet aangepast worden. Banken kunnen alleen de hypotheekrente op nieuwe leningen verhogen. Om als bank een gelijke rentemarge aan te houden, stijgt de hypotheekrente op nieuwe hypotheken dus sneller dan de spaarrente op alle spaartegoeden.

Hoe kan het dat de spaarrente minder hard stijgt dan de hypotheekrente?

De ECB-depositorente en de kapitaalmarktrente bewegen grotendeels met elkaar mee. Stijgt de ECB-rente? Dan stijgt vaak ook de kapitaalmarktrente. Vervolgens zien we dezelfde stijging ook terug in de spaarrentes en hypotheekrentes.

Spaarrentes stijgen over het algemeen minder snel dan rentes op leningen, zoals de hypotheekrente. Als banken de variabele spaarrentes die ze betalen op spaartegoeden verhogen, is dit direct van toepassing op alle vrij opneembare spaartegoeden die bij de bank ondergebracht zijn. Iedereen die op dat moment spaargeld heeft bij een bank, profiteert dan van die hogere rente. Nederlanders hebben rond de 400 miljard euro aan spaargeld staan op variabele spaarrekeningen, dus iedere procent aan extra rente kost de banken 4 miljard euro. Dit is een ‘duur grapje’, en heeft een flinke invloed op de rentemarge tussen het kredietportfolio en de spaartegoeden.

Bij leningen, zoals hypotheken, werkt dat anders. Uitstaande leningen hebben een vaste rente en die kan niet aangepast worden. Banken kunnen alleen de hypotheekrente op nieuwe leningen verhogen.

Om als bank een gelijke rentemarge aan te houden, stijgt de hypotheekrente op nieuwe hypotheken dus sneller dan de spaarrente op alle spaartegoeden.

Verwachting spaarrente & hypotheekrente voor 2026

De verwachting voor de spaarrente is dat deze in 2026 licht kan stijgen. De inflatie in de gehele eurozone loopt op en daardoor besloot de ECB de depositorente in juni te verhogen naar 2,25%. De afgelopen weken/maanden zagen we al dat de spaarrentes bij onze Europese partnerbanken licht stegen.

De hypotheekrente daalde in 2025, maar steeg in de eerste maanden van 2026 weer door de hoge kapitaalmarktrente, verklaard door de onrust in het Midden-Oosten. Eind juni dook de gemiddelde 10-jaars hypotheekrente met Nationale Hypotheek Garantie (NHG) weer onder de belangrijke grens van 4%. De hypotheekrente verwachting voor de rest van 2026 is dat deze tussen de 3,5% en 4,0% blijft schommelen.

Historisch gezien zijn dit nog steeds geen hoge hypotheekrentes. Aan het begin van de 21e eeuw betaalde je al snel rond de 6% hypotheekrente en in de jaren ‘90 waren hypotheekrentes van boven de 8% absoluut geen uitzondering.

Spaar bij Raisin: rentes tot 3,56% p.j.

Bij Raisin spaar je bij meer dan 60 partnerbanken in Europa tegen hoge rentes tot 3,56% per jaar. Je spaargeld is beschermd tot € 100.000 per bank en per rekeninghouder onder het nationale depositogarantiestelsel van het land waar de bank gevestigd is, net als in Nederland. Een Raisin-account openen is helemaal gratis.

Na het openen van je account kun je onbeperkt (gratis) spaarrekeningen en spaardeposito's openen om te profiteren van de hoge spaarrentes in Europa.

Vergelijk spaarrentes

.png&w=384&q=75)

Als Pionier für Spar-, Investment- und Altersvorsorgeprodukte ermöglichen wir Privatkunden einen unkomplizierten Zugang zu globalen Einlagen- und Kapitalmärkten – ein Vorteil, der auch Finanzinstitute stärkt.

Sparen via Raisin

Over Raisin

Sparen en rente

Financieel en fiscaal

Sparen via Raisin

Over Raisin

Sparen en rente

Financieel en fiscaal

© 2026 Raisin SE, Berlin