Konto walutowe – jak działa i kiedy może się opłacać?

Jeśli systematycznie wykonujesz transakcje w walucie innej niż złoty, może Ci się przydać konto walutowe. Sprawdź, jak działa taki rachunek, kiedy warto go założyć i jak to zrobić. Poznaj również przykładowe sytuacje, kiedy rachunek walutowy się nie sprawdzi.

Kluczowe wnioski

W polskich bankach najczęściej można go założyć w czterech walutach – EUR, USD, CHF, GBP.

, w zależności od warunków oferowanych przez bank oraz sposobu korzystania z rachunku.

Jeśli chcesz zarabiać na odsetkach, lepiej wybierz lokatę walutową.

Jak wynika z danych Komisji Nadzoru Finansowego, Polacy coraz chętniej przechowują pieniądze na depozytach w obcych walutach. W okresie ostatnich 5 lat łączna wartość depozytów w EUR wzrosła o 58%, a w pozostałych walutach o 21,1%1. Jednym ze sposobów lokowania kapitału w innych walutach niż złoty są konta walutowe.

Co to jest konto walutowe i jak działa?

Konto walutowe to rachunek bankowy prowadzony w innej walucie niż krajowa, który umożliwia zarządzanie środkami w różnych walutach.

Rachunek walutowy może ograniczyć wpływ kosztów przewalutowania, jednak nie eliminuje ryzyka kursowego. Jest to możliwe dlatego, że takie operacje odbywają się bezpośrednio w walucie innego państwa. Możesz więc samodzielnie zdecydować, kiedy i w jakim miejscu wymieniasz walutę, co pozwala Ci korzystać z atrakcyjnych kursów.

W polskich bankach najczęściej możesz założyć rachunek walutowy w jednej z czterech walut: euro, dolarach amerykańskich, funtach brytyjskich lub frankach szwajcarskich. Jest wtedy połączony z głównym kontem osobistym złotówkowym.

Zagraniczne banki prowadzą również takie rachunki w pozostałych walutach.

Za pomocą konta walutowego wykonasz i odbierzesz przelewy zagraniczne, a także zapłacisz za zakupy w zagranicznych sklepach stacjonarnych i internetowych.

Wypłacisz gotówkę w zagranicznej walucie przy użyciu bankomatów, jeśli powiążesz takie konto z kartą walutową lub wielowalutową.

Rachunkiem walutowym najczęściej możesz zarządzać zarówno z poziomu bankowości internetowej, jak i aplikacji mobilnej.

Rachunek walutowy a lokata walutowa – czym się różnią?

Konto walutowe najczęściej jest nieoprocentowane lub zakłada tylko symboliczne oprocentowanie nominalne, poniżej 1%. Jeśli chcesz nie tylko przechowywać środki w obcej walucie, lecz jednocześnie zarabiać na odsetkach, warto rozważyć inne rozwiązania oszczędnościowe, jak lokata walutowa.

Kryterium | Konto walutowe | Lokata walutowa |

Cel | Przechowywanie środków i transakcje | Pomnażanie oszczędności |

Oprocentowanie | Zazwyczaj 0-1% | Wyższe, zależne od oferty |

Dostęp do środków | W dowolnym momencie | Po zakończeniu okresu lokaty |

Możliwość dopłat | Tak | Nie |

Koszty | Możliwe opłaty i prowizje | Najczęściej brak |

Potencjał zysku | Niski | Wyższy i przewidywalny |

Źródło: opracowanie własne

Jeśli zależy Ci na realnym zysku, a nie tylko przechowywaniu środków w obcej walucie, lokata walutowa może być rozwiązaniem lepiej dopasowanym do Twoich celów finansowych.

Istotna różnica między tymi dwoma rodzajami rachunków bankowych wiąże się również z tym, że prowadzenie kont walutowych najczęściej wiąże się z pewnymi opłatami i prowizjami. Lokatę walutową możesz natomiast założyć i utrzymywać bez żadnych kosztów.

Lokata różni się również od konta walutowego pod tym względem, że nie możesz dopłacać nowych środków, lecz wpłacasz jednorazowo wybraną kwotę na ściśle określony czas – np. 1 miesiąc, 3 miesiące, rok czy 3 lata. Jeśli wcześniej zerwiesz lokatę, stracisz wypracowane odsetki.

Jak otworzyć konto walutowe?

Rachunek walutowy możesz założyć zarówno w polskich, jak i zagranicznych bankach. Zrobisz to w wybrany przez siebie sposób:

w bankowości internetowej,

za pośrednictwem aplikacji mobilnej,

telefonicznie,

w oddziale banku.

Najpierw wybierz walutę, następnie złóż wniosek, podpisz umowę i aktywuj nowe konto walutowe.

Jak wpłacić pieniądze na konto walutowe?

Aby zasilić rachunek walutowy, potrzebujesz środków w walucie konta. Jeśli jeszcze ich nie masz, najpierw wymień złotówki na daną walutę – EUR, USD, GBP itp. Zrobisz to np. w stacjonarnym kantorze, w kantorze internetowym czy w aplikacji banku. Poniesiesz wtedy prawdopodobnie jednorazowe koszty przewalutowania.

Następnie wpłać euro lub inną walutę na jeden z dostępnych sposobów:

w placówce banku,

poprzez wpłatomat walutowy – w Polsce taka możliwość nie jest nadal powszechnie dostępna,

przelewem walutowym z konta w innym banku,

przelewem międzynarodowym SEPA lub SWIFT – najczęściej banki naliczają za nie opłaty i prowizje,

za pośrednictwem kantoru internetowego lub międzynarodowej platformy finansowej online.

Jak wypłacić środki w obcej walucie z konta walutowego?

Masz również kilka różnych możliwości, aby wypłacić pieniądze z rachunku walutowego:

w oddziale banku – bank może wymagać wcześniejszego zgłoszenia takiego zamiaru,

w bankomacie, który obsługuje wypłaty w obcej walucie – mogą obowiązywać dzienne limity,

przelewem międzynarodowym na konto w innym banku.

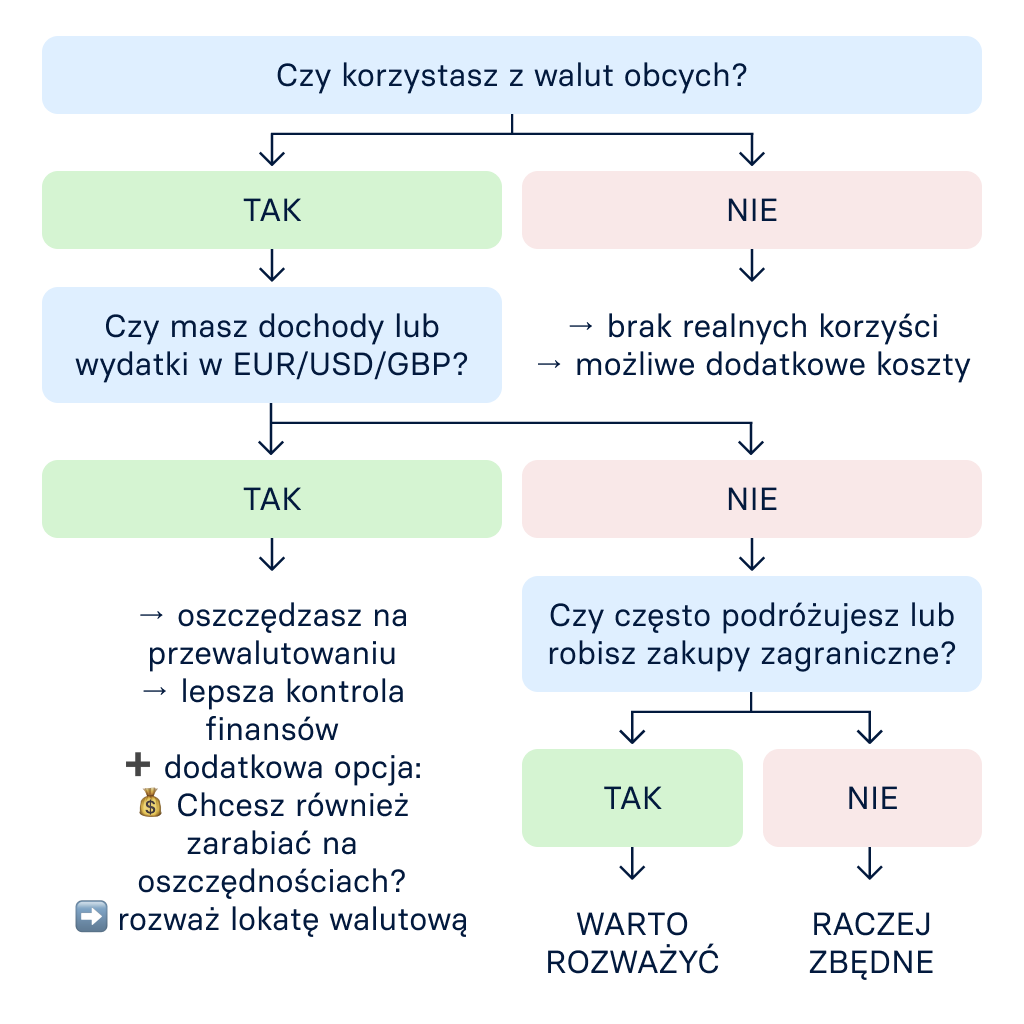

Kiedy warto założyć konto walutowe?

Konto walutowe przyda się w wielu sytuacjach. Poznaj najczęstsze z nich.

W trakcie podróży zagranicznych – jeśli podepniesz do takiego rachunku wielowalutową kartę debetową, wygodnie zapłacisz bezgotówkowo za zakupy, bilety, noclegi, atrakcje turystyczne czy jedzenie w restauracji, a także wypłacisz pieniądze z bankomatu bez opłat za przewalutowanie.

Podczas zakupów w zagranicznych sklepach internetowych – unikniesz kosztów przewalutowania, gdy zapłacisz z konta walutowego za zagraniczne produkty lub usługi – np. w Google Pay czy Apple Pay.

Gdy dostajesz przelewy z zagranicy – od pracodawcy, klienta czy członka rodziny, który mieszka za granicą.

Kiedy inwestujesz w obcych walutach – np. na zagranicznych platformach tradingowych.

Gdy spłacasz kredyt w innej walucie niż złotówki – we frankach szwajcarskich, euro czy dolarach.

- Jeśli chcesz ochronić pieniądze przez inflacją – przykładowo w strefie euro może być ona niższa niż w Polsce, dlatego konto walutowe jest wartym uwagi sposobem na dywersyfikację oszczędności.

Kiedy nie warto zakładać konta walutowego?

Istnieją sytuacje, gdy zakładanie konta walutowego nie ma większego sensu.

Rachunek nie jest oprocentowany – nie zarabiasz wtedy na odsetkach, dlatego lepszym rozwiązaniem może być lokata walutowa.

Bank pobiera wysokie opłaty i prowizje – za prowadzenie i użytkowanie konta walutowego.

- Nie osiągasz regularnych dochodów w obcej walucie – zanim wpłacisz pieniądze na rachunek walutowy, najpierw poniesiesz koszty wymiany waluty.

Koszty związane z prowadzeniem konta walutowego

Prowadzenie konta walutowego może wiązać się z pewnymi kosztami, które wynikają z tabeli opłat i prowizji banku.

Spread – jest to różnica między kursem sprzedaży a zakupu waluty. Poniesiesz ten koszt, jeśli wpłacisz środki w innej walucie niż ta, w której bank prowadzi konto walutowe – np. złotówki na rachunek w EUR. Koszt kursu walutowego pojawi się również wtedy, gdy na koncie nie będzie wystarczających środków, aby przeprowadzić transakcję. Bank pobierze wtedy pieniądze z głównego rachunku osobistego (złotówkowego).

Prowizja za przewalutowanie – to dodatkowa opłata, która często występuje razem ze spreadem.

Miesięczne opłaty – m.in. za prowadzenie konta walutowego i użytkowanie powiązanej z nim karty płatniczej.

Opłaty za każdą transakcję – np. przelew z zagranicy na polskie konto walutowe, wypłaty z bankomatów, wpłaty i wypłaty gotówki w oddziale czy międzynarodowy przelew SEPA (przelew europejski) lub przelew SWIFT.

Jeśli zależy Ci nie tylko na przechowywaniu środków, ale także na ich pomnażaniu, warto porównać dostępne opcje oszczędnościowe.

Konto walutowe – jak działa? Najczęściej zadawane pytania (FAQ)

Jak działa konto walutowe?

Konto walutowe działa podobnie jak rachunek osobisty w złotówkach, lecz może pomóc zmniejszyć koszty przewalutowania w zależności od warunków – np. gdy wysyłasz i odbierasz przelewy z zagranicy czy płacisz kartą za zakupy w sklepach za granicą.

Czy konto walutowe się opłaca?

Rachunek walutowy może być korzystne w określonych sytuacjach – zwłaszcza gdy często wyjeżdżasz w podróże za granicę, kupujesz w zagranicznych sklepach online, osiągasz dochody w obcej walucie czy spłacasz kredyt walutowy. Warto również założyć konto walutowe, jeśli chcesz zdywersyfikować swoje oszczędności i ochronić kapitał przed inflacją.

Kiedy nie warto zakładać konta walutowego?

Konto walutowe może nie mieć większego sensu, jeśli jest nieoprocentowane, a Ty chcesz pomnażać swój kapitał. Nie warto go również zakładać, gdy bank pobiera wysokie opłaty za jego prowadzenie i użytkowanie, a także w razie niestabilnej sytuacji gospodarczej w strefie danej waluty.

Jak wybrać najlepsze konto walutowe?

Aby wybrać konto walutowe, sprawdź jego oprocentowanie, a także naliczane opłaty – zwłaszcza spread, prowizję za przewalutowanie oraz koszty prowadzenia i użytkowania rachunku.

Jak wpłacić obcą walutę na konto walutowe?

Możesz wpłacić środki na rachunek walutowy w oddziale banku, w kantorze internetowym, we wpłatomacie walutowym, przelewem z innego konta walutowego lub przelewem międzynarodowym (SEPA/SWIFT).

Jak wypłacić euro z konta walutowego?

Wypłata euro z rachunku walutowego, jest możliwa w placówce bankowej, w bankomacie walutowym lub przelewem międzynarodowym na inne konto.

Źródła:

https://www.knf.gov.pl/knf/pl/komponenty/img/2025-12_Dane_statystyczne_PL_97006.xlsx [dostęp 07.04.2026]

https://www.bankier.pl/smart/jak-wplacic-euro-na-konto-walutowe [dostęp 07.04.2026]

https://subiektywnieofinansach.pl/lokaty-w-walutach-obcych-lokata-raiffeisen-bank-w-euro/ [dostęp 07.04.2026]

https://bankoweabc.pl/jak-wybrac-najlepsze-konto-walutowe/ [dostęp 07.04.2026]

https://www.totalmoney.pl/artykuly/konto-walutowe-sprawdz-jak-zalozyc-i-wybrac-najlepsze-konta-walutowe [dostęp 07.04.2026]

https://e-kursy-walut.pl/warto-wiedziec/konto-walutowe-czy-karta-wielowalutowa/ [dostęp 07.04.2026]

https://poradnikprzedsiebiorcy.pl/-praca-za-granica-a-konto-walutowe [dostęp 07.04.2026]

O firmie

Informacje o produktach

O firmie

Informacje o produktach

© 2026 Raisin SE, Berlin

Wszystkie przedstawione stawki oprocentowania są wyrażone jako wysokość oprocentowania w skali roku, chyba że wyraźnie wskazano inaczej. Wysokość oprocentowania w skali roku ilustruje, jaka byłaby stopa procentowa, gdyby odsetki były wypłacane i składane raz w roku. Pozwala to klientom na łatwiejsze porównanie zwrotu, jakiego mogą oczekiwać od swoich oszczędności na przestrzeni czasu.