Poduszka finansowa – co to jest, jak ją budować i ile powinna wynosić?

Strona główna > Poradnik oszczędzania > Poduszka finansowa

Kluczowe wnioski

Zabezpiecza przede wszystkim przed brakiem środków na utrzymanie w razie utraty pracy lub innego źródła dochodu. Pozwala także pokryć koszty leczenia w razie wypadku lub choroby oraz wydatki na remont, naprawę samochodu czy sprzętu AGD/RTV.

Wysokość potrzebnych środków możesz elastycznie dopasować z uwzględnieniem swojej indywidualnej sytuacji finansowej i ryzyka niespodziewanych zdarzeń.

Nie należy więc inwestować ich w ryzykowne aktywa ani instrumenty o niskiej płynności. Zazwyczaj najkorzystniejszym rozwiązaniem jest wpłacenie środków do banku – na konto oszczędnościowe lub lokatę terminową.

Poduszka finansowa to niezbędny element każdej strategii wzmacniania stabilności finansowej. Fundament, na którym można budować nie tylko osobiste bezpieczeństwo, ale także realizować długoterminowe cele finansowe. Zabezpieczenie przed nagłymi wydatkami i źródło spokoju, które pozwala na elastyczność w podejmowaniu decyzji życiowych.

Dlaczego tak ważne jest, by zgromadzić poduszkę finansową? Jaka kwota zapewni miękkie lądowanie w przypadku utraty pracy lub innej sytuacji kryzysowej?

Poduszka finansowa – co to jest i do czego służy

Poduszka finansowa stanowi kapitałowe zabezpieczenie na wypadek nieprzewidzianych zdarzeń losowych. To pewna kwota odłożonych pieniędzy, która pozwala przetrwać w przypadku wystąpienia niespodziewanych wydatków czy sytuacji kryzysowych, takich jak:

utrata pracy,

konieczny remont,

potrzeba sfinansowania kosztownego leczenia,

awaria samochodu, pralki, lodówki czy innego sprzętu domowego,

zalanie czy pożar mieszkania/domu.

Posiadanie finansowej poduszki bezpieczeństwa daje tym samym poczucie spokoju i komfortu. Po pieniądze odłożone na czarną godzinę na koncie oszczędnościowym możesz sięgnąć w każdej chwili, natomiast w przypadku lokaty wcześniejsza wypłata wymaga zerwania depozytu i wiąże się z utratą odsetek. Nie warto ulegać pokusie i korzystać z funduszu awaryjnego bez ważnego powodu – np. wydawać pieniędzy na zachcianki.

Cechy poduszki finansowej

Wiedząc już, czym jest poduszka finansowa i jakie pełni funkcje, przejdźmy do krótkiego scharakteryzowania jej cech:

1. Dostępność

Środki zgromadzone w ramach poduszki finansowej powinny być łatwo dostępne. Nie oznacza to, że należy je trzymać w domu. Wręcz przeciwnie – wiele osób uważa, że przydatne jest, by kwota funduszu awaryjnego regularnie powiększała się o dopisywane przez bank odsetki, dzięki efektowi procentu składanego.

Pomyślmy o wykorzystaniu do tego celu konta oszczędnościowego lub lokaty o stałym oprocentowaniu. Jednak należy liczyć się z tym, że wcześniejsze zerwanie lokaty bankowej na ogół prowadzi do utraty całości naliczonych odsetek.

2. Bezpieczeństwo

Posiadanie poduszki finansowej zapewnia bezpieczeństwo oszczędzającemu i jego bliskim. Nie ulegajmy zatem pokusie, by środki te szybko pomnożyć i zainwestować w instrumenty finansowe, z którymi wiąże się duże ryzyko inwestycyjne. Podjęcie nierozważnej decyzji może skutkować utratą nawet całości odłożonych pieniędzy i narazić się na niepotrzebny stres, gdy niespodziewane wydatki rzeczywiście będą konieczne.

3. Cele

Poduszka finansowa ma nam zapewnić bezpieczeństwo finansowe, a także dodatkowy czas. Dzięki niej po utracie pracy nie będziemy gorączkowo szukać nowego zatrudnienia i godzić się na niekorzystne dla siebie warunki. Swoją decyzję możemy przemyśleć bez niepotrzebnej presji i wybrać najlepsze z możliwych rozwiązań w kryzysowej sytuacji.

4. Elastyczność

Nie wystarczy raz zbudować finansowej poduszki bezpieczeństwa i o niej zapomnieć. Z czasem możemy potrzebować coraz większej kwoty, np. w związku z:

powiększeniem rodziny,

zwiększonym wraz z wiekiem ryzykiem chorób,

coraz wyższym prawdopodobieństwem awarii samochodu lub sprzętu domowego.

Nie zapominaj o tym, by uwzględnić także wpływ inflacji – z każdym kolejnym rokiem zgromadzone środki będą realnie coraz mniej warte.

Jednocześnie jest całkiem możliwe, że po pewnym okresie będziemy potrzebować mniejszej poduszki finansowej. Może tak się stać z powodu:

poprawy sytuacji finansowej – np. zmiany źródła zatrudnienia na stabilniejsze, awansu w pracy czy przebranżowienia się i wzrostu dochodów,

zmniejszenia wydatków w gospodarstwie domowym – m.in. po wyprowadzce dzieci, spłacie kredytu hipotecznego czy ograniczeniu zachcianek i innych zbędnych kosztów,

pozyskania dodatkowego źródła dochodu – dzięki pracy dorywczej, założeniu działalności gospodarczej czy podjęciu pracy przez innego członka rodziny, np. dziecko, które ukończyło studia lub partnera dotychczas nieaktywnego zawodowo,

zapewniania sobie innych form zabezpieczenia – przykładowo ubezpieczenia czy nieoprocentowanej pożyczki od członków rodziny lub przyjaciół,

- uzyskania pasywnego źródła dochodu – takie jak emerytura, zyski z dywidend czy czynszu z najmu nieruchomości.

Dlaczego warto mieć poduszkę finansową?

Wspomnieliśmy już, że posiadanie oszczędności na czarną godzinę zapewnia poczucie bezpieczeństwa. Nie jest to jednak jedyny powód, dla którego budujemy poduszkę finansową. Istnieje jeszcze kilka innych istotnych korzyści, które bierze się pod uwagę wziąć pod uwagę.

Stres i spokój psychiczny – zgromadzenie oszczędności, które mogą pokryć wydatki przez okres od kilku tygodni do kilku miesięcy, niewątpliwie eliminuje wiele stresu i zapewnia spokojniejszy sen.

Rozsądniejsze decyzje – dysponując odpowiednio dużym zabezpieczeniem finansowym, możemy z większą świadomością podejmować decyzje zawodowe czy życiowe. Dzięki poduszce finansowej jesteśmy bardziej skłonni do zmiany pracy etatowej, chętniej decydujemy się na założenie własnej firmy czy podjęcie innych odważnych kroków.

Ochrona przed zadłużeniem – w sytuacji kryzysowej poduszka bezpieczeństwa może pozwolić uniknąć konieczności zaciągania kredytów lub pożyczek, które narażają na niemałe koszty w postaci odsetek. Zbudowanie poduszki finansowej korzystnie wpływa tym samym na budżet rodzinny i chroni przed dodatkowymi nakładami pieniężnymi.

Budowanie dyscypliny finansowej – regularne oszczędzanie i odkładanie pieniędzy na poduszkę bezpieczeństwa rozwija dobre nawyki dotyczące zarządzania finansami osobistymi i wzmacnia dyscyplinę, co może przyczynić się do znacznej poprawy sytuacji materialnej.

- Wzrost odporności na kryzysy – poduszka finansowa może nas lepiej przygotować na kryzysy gospodarcze, takie jak recesje. Pozwala to przetrwać trudne czasy bez konieczności obniżania dotychczasowego poziomu życia czy sięgania po kredyty konsumpcyjne.

Gdzie oszczędzać w ramach poduszki finansowej?

Środki gromadzone w ramach finansowej poduszki bezpieczeństwa powinny być płynne, by w razie potrzeby można było szybko uzyskać do nich dostęp. Powszechnie stosowanym podejście jest zadbanie o to, by były wysoko oprocentowane. Dzięki temu fundusz awaryjny będzie regularnie powiększany o dopisywane przez bank odsetki z lokaty czy konta oszczędnościowego. Pamiętaj, że odsetki mogą podlegać opodatkowaniu, dlatego przed wyborem produktu oszczędnościowego skonsultuj się z doradcą podatkowym.

Poduszka finansowa a odkładanie pieniędzy na koncie oszczędnościowym

Gdzie lokować nadwyżki finansowe odkładane na poczet poduszki finansowej? W pierwszej kolejności wiele osób myśli o rachunku oszczędnościowym.

Konto oszczędnościowe:

zapewnia szybką dostępność środków – w każdej chwili można je wypłacić bez narażania się na ryzyko utraty odsetek,

pozwala zautomatyzować proces oszczędzania – możemy ustanowić stałe zlecenie, aby systematycznie zasilać rachunek określoną kwotą, a także skorzystać z oferowanego przez bank automatycznego planu oszczędzania,

umożliwia wielokrotne dopłacanie nowych środków – spora elastyczność rachunku oszczędnościowego wiąże się z tym, że można dowolną liczbę razy w miesiącu wpłacać dodatkowe pieniądze na konto w takiej kwocie, w jakiej chcemy,

zapewnia oprocentowanie zbliżone do lokaty bankowej – nieraz jest nawet wyższe w przypadku promocji dla nowych klientów i na nowe środki,

najczęściej można je prowadzić bez żadnych opłat – jednak bezpłatny jest zazwyczaj tylko jeden przelew w miesiącu z konta oszczędnościowego na inny rachunek.

Sprawdź elastyczne produkty oszczędnościowe w Raisin i wybierz najlepiej oprocentowane konto w zagranicznym banku.

Elastyczne produkty oszczędnościowe

Zarabiaj bez ustalonego terminu i ze zmiennym oprocentowaniem. Swobodne wpłaty i wypłaty bez opłat. Wszystkie konta objęte są systemami gwarancji depozytów. Zacznij oszczędzać już dziś.

Kiedy budować poduszkę bezpieczeństwa z wykorzystaniem kont oszczędnościowych?

1. Uznajemy ryzyko wystąpienia nieprzewidzianych sytuacji za wysokie i chcemy mieć łatwy dostęp do środków.

2. Planujemy systematycznie powiększać poduszkę bezpieczeństwa o nowe środki.

3. Mamy czas, aby na bieżąco porównywać oferty i wyszukiwać promocyjne oferty kont oszczędnościowych z atrakcyjnym oprocentowaniem.

4. Spodziewamy się wzrostu stóp procentowych na rynku w niedalekiej przyszłości.

5. Mamy silną motywację i nie obawiamy się, że wydamy poduszkę finansową na zbędne wydatki.

Finansowa poduszka bezpieczeństwa a lokaty bankowe

Jeśli oszczędności zgromadzone na nieprzewidziane wydatki są znaczące, możemy również wpłacić pieniądze na lokaty bankowe. Do rozważenia mamy założenie takich depozytów na krótki okres (np. 3 miesiące lub 6 miesięcy), aby nie zamrażać kapitału na zbyt długi czas. Lokata bankowa może być korzystnym rozwiązaniem zwłaszcza wtedy, gdy jej oprocentowanie jest znacznie wyższe w porównaniu do oferty kont oszczędnościowych.

Lokaty terminowe jak najbardziej mogą zostać zerwane przed czasem – chociaż prawdopodobnie stracimy wtedy naliczone odsetki. Jeśli prawdopodobieństwo wcześniejszego sięgnięcia po środki z funduszu awaryjnego jest bardzo niskie, lokata może pozwolić zmaksymalizować wysokość potencjalnego zysku.

Potencjalna utrata wypracowanych odsetek to niekoniecznie wada lokat terminowych. Taki mechanizm działa motywująco na oszczędzającego, ponieważ powstrzymuje go przed wcześniejszym zakończeniem oszczędzania i wydania pieniędzy na mało istotne cele, np. przyjemności.

- Potencjalną zaletą lokaty bankowej w kontekście budowania finansowej poduszki bezpieczeństwa może być także jej stałe oprocentowanie. Oznacza to, że nie zmieni się ono w całym okresie oszczędzania i od razu możemy obliczyć przyszły, ewentualny zysk z odsetek. Wiele osób wpłaca pieniądze na długoterminową lokatę (np. 1 rok, 2 lata czy 3 lata), jeśli obecna sytuacja rynkowa wskazuje na obniżkę stóp procentowych w niedalekiej przyszłości. Można wtedy zapewnić sobie wysokie oprocentowanie na długi okres.

Lokaty terminowe

Korzystaj z konkurencyjnego, stałego oprocentowania. Minimalna kwota już od 1 zł. Lokaty od 1 miesiąca do 5 lat, objęte systemami gwarancji depozytów. Załóż lokatę online i zacznij oszczędzać bez ryzyka.

Kiedy budować poduszkę finansową z wykorzystaniem lokat bankowych?

1. Uznajemy ryzyko wystąpienia nieprzewidzianych sytuacji za stosunkowo niewielkie.

2. Godzimy się z tym że w razie wcześniejszej wypłaty środków utracimy odsetki.

3. Dysponujemy już wystarczającą kwotą poduszki bezpieczeństwa i nie potrzebujemy dopłacać nowych środków.

4. Chcemy zapewnić sobie stałe oprocentowanie na długi okres.

5. Zależy nam na tym, aby od razu obliczyć potencjalny zysk z odsetek.

6. Chcemy uniknąć pokusy sięgania po oszczędności na zbędne lub mniej pilne wydatki.

Dywersyfikacja pieniędzy odkładanych na fundusz awaryjny

Rachunek oszczędnościowy może służyć do przechowywania najbardziej awaryjnego funduszu, a w przypadku większych kwot pomyślmy o lokacie – w tym długoterminowej. Alternatywę stanowią również obligacje skarbowe. Ich oprocentowanie może być stałe lub zmienne, np. uzależnione od poziomu inflacji. Jednak pamiętaj, że w razie przedwczesnego wykupu wartość wypracowanych odsetek będzie pomniejszona o ustaloną opłatę.

Dzięki takiej dywersyfikacji możemy zapewnić sobie satysfakcjonujące, ewentualne zyski z odsetek, a zarazem możliwość sięgnięcia po środki w razie pilnej potrzeby.

Dywersyfikacja polega również na ulokowaniu oszczędności w zagranicznych bankach, które mogą oferować wyższe oprocentowanie, w zależności od warunków. W przypadku wysokiej inflacji i obniżenia stóp procentowych krajowe depozyty bankowe mogą być mniej konkurencyjne niż te w innych krajach Unii Europejskiej. Nie można jednak wykluczyć całkowicie ryzyka związanego z inflacją i kursami walutowymi. Produkty oszczędnościowe w zagranicznych bankach można szybko i wygodnie założyć za pośrednictwem platformy Raisin.

Warto pamiętać, że oszczędzanie na depozytach w krajach UE jest równie bezpieczne, jak w Polsce. Wynika to z tego, że banki w krajach członkowskich podlegają ochronie w ramach systemu gwarantowanych depozytów – odpowiednika polskiego Bankowego Funduszu Gwarancyjnego. Dzięki temu nie trzeba się obawiać ryzyka utraty kapitału z powodu upadłości banku, ponieważ w takim przypadku oszczędzający otrzymuje zwrot środków do 7 dni roboczych – do limitu 100 tys. euro na osobę w jednym banku, zgodnie z lokalnymi przepisami. Kursy walut mogą mieć jednak wpływ na wypłacaną kwotę.

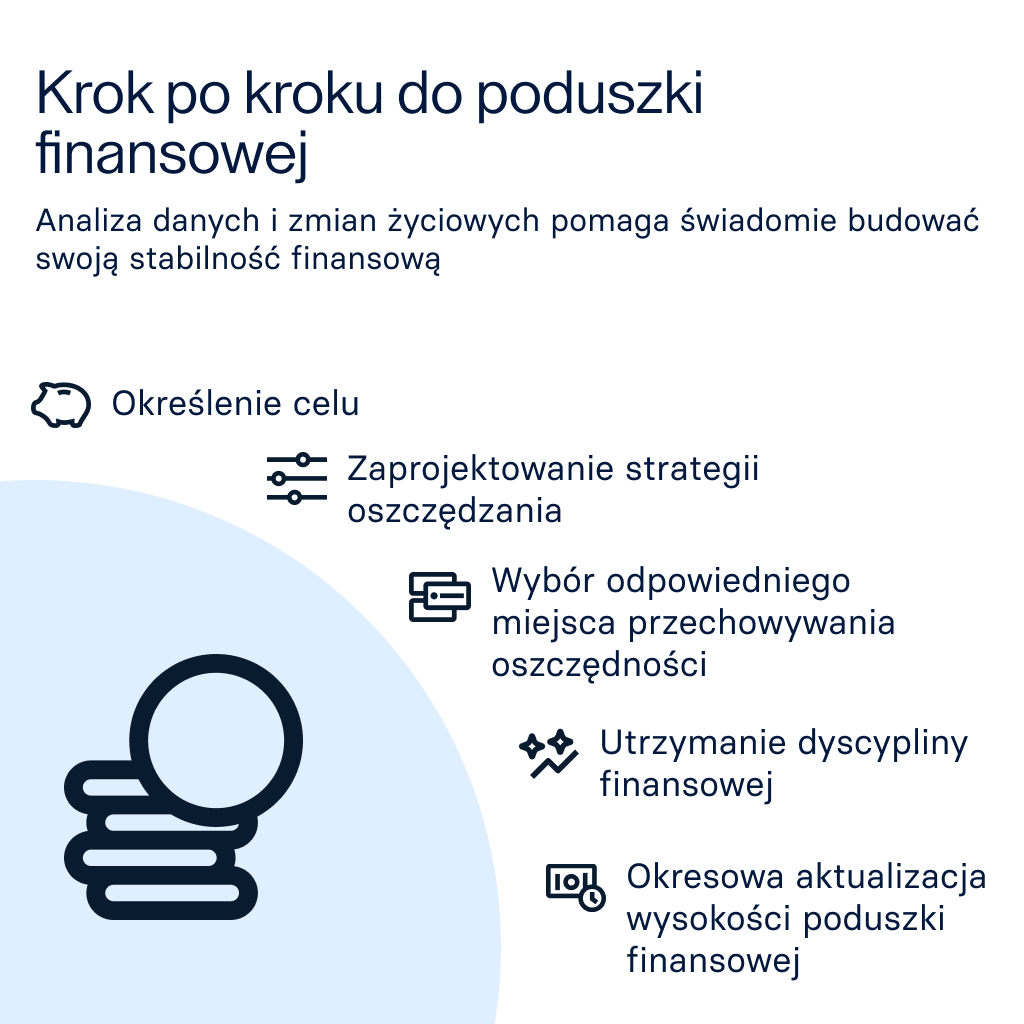

Finansowa poduszka bezpieczeństwa – jak ją zbudować krok po kroku?

Jak zbudować poduszkę finansową? Kluczowa jest konsekwencja i dobry plan. Warto rozpocząć od uporządkowania swoich finansów osobistych, w tym spłacenia długów i zmiany nawyków dotyczących wydawania pieniędzy.

Przeanalizujmy domowy budżet i zorientujmy się, jak duże są wpływy i wydatki. Jeśli mamy kredyty, pożyczki lub zadłużenie na karcie kredytowej, zacznijmy od ich spłaty. W miarę możliwości zadbajmy o zminimalizowanie miesięcznych wydatków, a nasza sytuacja finansowa zapewne szybko się poprawi.

Etapy budowania poduszki finansowej

Wiemy już, co robić, by zacząć generować nadwyżki finansowe i jakich błędów unikać. Aby działać jeszcze efektywniej, możesz uporządkować ten proces i trzymać się podstawowych założeń.

1. Określenie celu

Ustalmy, ile pieniędzy chcemy i jesteśmy w stanie zgromadzić w swojej poduszce finansowej oraz ile czasu potrzebujemy na realizację tego zadania. Określenie konkretnego celu oszczędnościowego korzystnie wpływa na motywację i pozwala ukierunkować działania.

2. Zaprojektowanie strategii oszczędzania

Opracujmy plan, w jaki sposób będziemy oszczędzać, uwzględniając swoją sytuację finansową – tj. miesięczne wydatki i dochody. Możemy ustalić automatyczne przelewy lub regularnie przelewać określonej wielkości środki na własną poduszkę finansową.

3. Wybór odpowiedniego miejsca przechowywania oszczędności

Zdecydujmy, gdzie będziemy trzymać swoje oszczędności. Może to być oddzielne konto oszczędnościowe, lokata bankowa czy obligacje skarbowe. Wybierzmy opcję, która zapewnia atrakcyjne oprocentowanie, a jednocześnie szybki dostęp do środków, gdy pojawią się nieprzewidziane wydatki.

4. Utrzymanie dyscypliny finansowej

Kluczowym elementem w procesie budowy finansowej poduszki bezpieczeństwa jest zachowanie regularności i konsekwencji w oszczędzaniu. Unikajmy pokus wydawania pieniędzy na niepotrzebne produkty i trzymajmy się ustalonej strategii. Regularnie oceniajmy swoje postępy, by pozostać na dobrej drodze do osiągnięcia celu.

5. Okresowa aktualizacja wysokości poduszki finansowej

Co pewien czas możesz przeanalizować wysokość wydatków w gospodarstwie domowym i na tej podstawie ustalić nową wysokość finansowej poduszki bezpieczeństwa.

Poduszka finansowa – ile powinna wynosić?

Minimalna wartość Dla wielu osób sensownym punktem wyjścia jest poduszka, która pokrywa około 3 miesięcy podstawowych wydatków. Optymalnie powinna być nieco wyższa i sięgać wartości równej 6-krotności miesięcznych wydatków. Jednak dokładna kwota zależy od Twojej sytuacji i poziomu bezpieczeństwa, którego potrzebujesz.

TIP:

Takie zabezpieczenie finansowe będzie wystarczające dla większości osób. W zależności od indywidualnej sytuacji życiowej, sposobu zarobkowania i stabilności finansowej, kwota ta może być jednak wyższa lub niższa. Powszechnie stosowanym podejściem jest elastyczne dopasowywanie poduszki finansowej do indywidualnej sytuacji.

Jeśli posiadamy nieregularne źródło dochodu lub pracujemy w branży, która jest mocno sezonowa, możemy pomyśleć o większej poduszce finansowej. Natomiast w przypadku stabilnej pracy i wysokich zarobków poduszka finansowa pokrywająca 3-miesięczne wydatki może okazać się wystarczająca.

Ważne jest, aby zgromadzony fundusz awaryjny dawał poczucie bezpieczeństwa i pozwalał spać spokojnie. Jednak nie eliminuje to potrzeby regularnego aktualizowania swoich szacunków na podstawie zmieniającej się sytuacji życiowej i zawodowej.

Ile powinna wynosić poduszka finansowa? Poniższa tabela przedstawia przykładowe wyliczenia minimalnej i optymalnej kwoty – w zależności od wysokości miesięcznych wydatków w gospodarstwie domowym.

Wysokość miesięcznych wydatków | Minimalna zalecana kwota poduszki finansowej | Optymalna kwota poduszki finansowej |

3 000 zł 4 000 zł | 9000 zł 12 000 zł | 18 000 zł 24 000 zł |

5 000 zł | 15 000 zł | 30 000 zł |

6 000 zł | 18 000 zł | 36 000 zł |

7 000 zł | 21 000 zł | 42 000 zł |

8 000 zł | 24 000 zł | 48 000 zł |

9 000 zł | 27 000 zł | 54 000 zł |

10 000 zł | 30 000 zł | 60 000 zł |

12 000 zł | 36 000 zł | 72 000 zł |

14 000 zł | 42 000 zł | 84 000 zł |

16 000 zł | 48 000 zł | 96 000 zł |

18 000 zł | 54 000 zł | 108 000 zł |

20 000 zł | 60 000 zł | 120 000 zł |

Ile czasu potrzeba na zbudowanie poduszki finansowej?

Zbudowanie poduszki finansowej to na ogół długotrwały proces, a to, ile finalnie potrwa, zależy od kilku czynników.

Wysokości planowanego funduszu awaryjnego – im więcej planujemy odłożyć, tym więcej czasu będziemy potrzebować.

Indywidualnej sytuacji finansowej – wysokość zarobków i wydatków bezpośrednio przekłada się na to, ile czasu zajmie nam zbudowanie poduszki finansowej.

Metod oszczędzania – odkładając do przysłowiowej skarpety, nie skorzystamy z działania procentu składanego, dlatego wiele osób rozważa atrakcyjnie oprocentowane rachunki i lokaty bankowe.

Warunków rynkowych – stopy procentowe bezpośrednio wpływają na wysokość odsetek, jakie bank będzie dopisywał do kapitału po zakończeniu oszczędzania na lokacie czy każdym kolejnym okresie rozliczeniowym na koncie oszczędnościowym.

- Sytuacji zawodowej – jeśli mamy mało stabilne źródło dochodów (np. umowę cywilnoprawną czy własną działalność gospodarczą), potrzebujemy większej poduszki finansowej. Więcej powinniśmy również odłożyć, gdy pracujemy w niezbyt perspektywicznej branży.

Jakich błędów unikać, budując fundusz bezpieczeństwa?

Gdy budujemy poduszkę finansową, przede wszystkim powinniśmy unikać nadmiernego ryzyka inwestycyjnego. Nie należy też zaniżać swoich miesięcznych wydatków, kiedy ustalamy docelową wysokość poduszki bezpieczeństwa, bo może to prowadzić do odłożenia zbyt małej kwoty na nieprzewidziane sytuacje.

Ważne jest również, aby:

utrzymywać dyscyplinę – pamiętajmy, że pieniądze zgromadzone w ramach poduszki bezpieczeństwa wypłacamy tylko w razie niespodziewanych wydatków, które są ważne i pilne,

działać zgodnie z ustaloną strategią – jeśli trzymamy się ustalonego planu (np. systematycznie wpłacamy stałą kwotę każdego miesiąca na konto oszczędnościowe), łatwiej będzie osiągnąć cel w postaci satysfakcjonującej poduszki finansowej,

regularnie przeglądać oraz aktualizować wartość poduszki bezpieczeństwa – z czasem wysokość potrzebnego funduszu awaryjnego może wzrastać lub spadać, np. w razie zmiany sytuacji finansowej czy rodzinnej,

- unikać pokusy sięgania po zgromadzone środki – w przeciwnym razie może ich zabraknąć, kiedy będą naprawdę potrzebne.

Poduszka finansowa – najczęściej zadawane pytania (FAQ)

Czym jest poduszka finansowa?

Finansowa poduszka to rezerwowe środki, które odkładamy na wypadek nieprzewidzianych zdarzeń – np. utraty głównego źródła dochodu, poważnej choroby, inwalidztwa, pożaru lub zalania domu czy awarii samochodu albo sprzętu AGD/RTV.

Czy warto budować poduszkę bezpieczeństwa?

Zdecydowanie tak. Taki fundusz zapewnia bezpieczeństwo finansowe i poczucie spokoju. Pozwala zmniejszyć stres związany z ryzykiem utraty zdrowia czy źródła utrzymania. Dzięki poduszce finansowej można łatwiej podjąć decyzję o zmianie pracy czy założeniu działalności gospodarczej.

Ile powinna wynosić finansowa poduszka bezpieczeństwa?

Aby poduszka finansowa zapewniła bezpieczeństwo, powinna stanowić co najmniej trzykrotność miesięcznych wydatków w gospodarstwie domowym. Wiele osób jednak dąży do tego, aby odłożyć równowartość 6-miesięcznych lub 12-miesięcznych kosztów życia.

Od czego uzależnić wysokość poduszki bezpieczeństwa?

Kwota poduszki finansowej powinna być tym wyższa, im większe jest ryzyko utraty głównego źródła dochodu, choroby, awarii samochodu czy innych niespodziewanych zdarzeń.

Czy mogę inwestować środki odłożone na poduszkę finansową?

Nie zaleca się inwestowania pieniędzy przeznaczonych na budowę poduszki finansowej w ryzykowne instrumenty, takie jak np. akcje, fundusze inwestycyjne, kryptowaluty czy inne inwestycje alternatywne.

Gdzie najlepiej trzymać pieniądze na poduszkę bezpieczeństwa?

Środki służące budowie poduszki finansowej najlepiej trzymać w bezpiecznym i łatwo dostępnym miejscu – np. na oprocentowanym koncie oszczędnościowym lub lokacie. Nie trzeba się wtedy obawiać ryzyka utraty kapitału, a w razie nagłej sytuacji można szybko wypłacić pieniądze. Zaletą takich depozytów bankowych jest także możliwość zarabiania na odsetkach.

Kiedy należy zwiększyć poduszkę bezpieczeństwa?

Rozważ zwiększenie poduszki finansowej zwłaszcza w razie wzrostu miesięcznych wydatków w gospodarstwie domowym – np. z powodu powiększenia rodziny, zakupu droższego w utrzymaniu samochodu, pogorszenia stanu zdrowia czy wyprowadzki do większego mieszkania. Ważnym argumentem za zwiększeniem poduszki bezpieczeństwa jest również znaczny wzrost inflacji w kraju.

Kiedy można zmniejszyć kwotę poduszki finansowej?

Za zmniejszeniem finansowej poduszki bezpieczeństwa może przemawiać np. podwyżka w pracy, pozyskanie dodatkowego źródła dochodu lub zmniejszenie wydatków dzięki spłacie kredytu czy wyprowadzce dzieci z domu.

Jak zacząć budować finansową poduszkę bezpieczeństwa?

Najpierw obliczy miesięczne koszty utrzymania rodziny, a następnie ustal wysokość poduszki finansowej i realistyczny termin jej zbudowania. Następnym krokiem jest wybór miejsca odkładania pieniędzy (np. konto oszczędnościowe) i regularne wpłacanie stałej kwoty pieniędzy.

Co zrobić po wypłacie środków z poduszki finansowej?

Po wypłacie pieniędzy z finansowej poduszki bezpieczeństwa wiele osób dąży do tego, aby stopniowo ją odbudować. Najlepiej rozpocząć od ponownego obliczenia miesięcznych kosztów życia, a następnie ustalić nowy cel i strategię oszczędzania.

O firmie

Informacje o produktach

O firmie

Informacje o produktach

© 2026 Raisin SE, Berlin

Wszystkie przedstawione stawki oprocentowania są wyrażone jako wysokość oprocentowania w skali roku, chyba że wyraźnie wskazano inaczej. Wysokość oprocentowania w skali roku ilustruje, jaka byłaby stopa procentowa, gdyby odsetki były wypłacane i składane raz w roku. Pozwala to klientom na łatwiejsze porównanie zwrotu, jakiego mogą oczekiwać od swoich oszczędności na przestrzeni czasu.