ETF-Einmalanlage: Wann lohnt es sich und für wen?

Die ETF-Einmalanlage kann sinnvoll sein, wenn ein größerer Investitionsbetrag zur Verfügung steht und langfristig, beispielsweise über 10 Jahre oder länger, investiert werden soll. Was Sie über Zinseszinseffekt, Einstiegszeitpunkt und Alternativen wissen sollten.

Das Wichtigste in Kürze

Bei einer ETF-Einmalanlage wird ein Anlagebetrag einmalig in einen oder mehrere ETFs investiert.

Wer einmalig investiert, kann frühzeitig von der vollen Marktentwicklung profitieren. Zusätzlich wirkt der Zinseszinseffekt unmittelbar auf den gesamten investierten Betrag und bietet hohe Renditechancen.

Der Einstiegszeitpunkt ist bei der ETF-Einmalanlage entscheidend. Fallen die Kurse kurz nach der Investition, kann es länger dauern, bis die Anlage eine positive Wertentwicklung aufweist. Kapitalmarktanlagen unterliegen marktbedingten Schwankungen.

Was ist eine ETF-Einmalanlage?

Bei einer ETF-Einmalanlage investieren Anlegerinnen und Anleger einen größeren Geldbetrag als Einmalzahlung in einen oder mehrere börsengehandelte Indexfonds (englisch Exchange Traded Fund, kurz ETF). Anlegerinnen und Anleger kaufen dabei direkt mehrere ETF-Anteile und nehmen so sofort und vollständig an der Wertentwicklung der globalen Kapitalmärkte teil.

Anlegerinnen und Anleger können wählen, ob sie in einen einzelnen ETF investieren oder ihr Kapital auf ein ETF-Portfolio verteilen. Mit der Einmalanlage wird das Vermögen im Sinne einer bestmöglichen Diversifizierung auf verschiedene Fonds aufgeteilt. Dies ist beispielsweise mit der Vermögensverwaltung von Raisin möglich. Dazu werden lediglich ein Online-Depot für die Wertpapiere und ein Verrechnungskonto benötigt. Wie breit Sie streuen und welches Risiko Sie eingehen möchten, hängt von Ihrer persönlichen Anlagestrategie und Ihrem Anlagehorizont ab.

Exkurs ETFs: Exchange Traded Funds (kurz: ETFs) bilden die Wertentwicklung eines Index wie des MSCI World oder des FTSE All-World passiv nach. Dadurch investieren Anlegerinnen und Anleger automatisiert in eine Vielzahl von Unternehmen, Märkten oder Regionen gleichzeitig.

Für wen eignet sich die ETF-Einmalanlage?

Die ETF-Einmalanlage kann sich für Anlegerinnen und Anleger eignen, die über eine größere Anlagesumme, beispielsweise 500 € oder mehr, verfügen, einen langfristigen Anlagehorizont, beispielsweise zehn Jahre oder länger, haben und Kursschwankungen aushalten können. Mit einem größeren Betrag können Anlegende einmalig investieren und den Vermögensaufbau starten, zum Beispiel für die Altersvorsorge. Die Voraussetzungen im Überblick:

Anlagesumme: Steht Kapital aus einer Steuerrückzahlung, Ersparnissen, einer Erbschaft, einem Bonus oder einer Abfindung zur Verfügung, bietet die Einmalanlage langfristig betrachtet Aussicht auf attraktive Renditechancen.

Anlagehorizont: Da ETFs Kursschwankungen unterliegen, eignet sich die Einmalanlage für Personen mit einem langfristigen Zeithorizont. Marktbedingte Wertschwankungen gleichen sich über lange Zeiträume oft aus und der Zinseszinseffekt kann sich optimal entfalten. Bei diesem Effekt werden Kursgewinne und Dividenden automatisch wieder angelegt, um neue Erträge zu erzielen.

Risikobereitschaft: Da das gesamte Kapital auf einmal investiert wird, wirken sich kurzfristige Marktschwankungen direkter aus als bei einer gestaffelten Investition. Anlegerinnen und Anleger, die Marktbewegungen akzeptieren und bei Rückgängen nicht vorschnell verkaufen, können zeitweilige Kurstiefs aussitzen.

ETF-Einmalanlage und Alternativen im Vergleich

Für eine Investition in ETFs stehen grundsätzlich drei Optionen zur Wahl: die Einmalanlage, die Tranchenanlage oder der ETF-Sparplan. Welche Option im Einzelfall sinnvoll ist, hängt von der persönlichen finanziellen Situation, dem Anlagehorizont und der eigenen Risikobereitschaft ab.

Der Zinseszinseffekt: Warum die ETF-Einmalanlage langfristig punktet

Laut einer 2023 Analyse von Vanguard Research kann eine sofortige Einmalanlage in 61,6 % bis 73,7 % der Fälle mehr Rendite erzielen als eine gestaffelte Investition. Untersucht wurden dabei rollende Jahresperioden von 1976 bis 2022 in den USA, UK und Australien. Der Grund liegt im Zinseszinseffekt: Je höher der Anlagebetrag und länger der Anlagehorizont, desto stärker entfaltet sich dieser Effekt. Das folgende Rechenbeispiel verdeutlicht die Investition mit einer ETF-Einmalanlage:

Beispiel ETF-Einmalanlage

- Einmalbetrag: 15.000 €

- Angenommene jährliche Rendite: 7 % p. a.

- Anlagehorizont: 15 Jahre

Jahr | Wert der Einmalanlage | Davon Zinseszinseffekt |

Jahr 1 | 16.050 € | 1.050 € |

Jahr 3 | 18.370 € | 3.370 € |

Jahr 5 | 21.038 € | 6.038 € |

Jahr 10 | 29.534 € | 14.534 € |

Jahr 15 | 41.344 € | 26.344 € |

Aus 15.000 € werden bei einer angenommenen Rendite von 7 % p. a. nach 15 Jahren 41.344 € – ohne dass weiteres Kapital hinzugefügt wird. Nach 10 Jahren stammt fast die Hälfte des Gesamtwerts allein aus dem Zinseszinseffekt.

Gut zu wissen: Obwohl historische Daten in der Mehrheit der Fälle für eine sofortige Einmalanlage sprechen, liefert die Vanguard-Studie (2023) eine weitere Erkenntnis: Entscheidend für den langfristigen Vermögensaufbau ist nicht das “Wie”, sondern das “Dass”. Wer aus Sorge vor dem vermeintlich falschen Timing zögert oder nicht investiert, lässt Kapital unverzinst auf dem Konto liegen und verzichtet auf potenzielle Renditen. Wer das Einstiegsrisiko über einen längeren Zeitraum verteilen möchte, kann mit einer gestaffelten Investition (Tranche) eine passende Alternative finden. Diese Strategie kann eine mentale Entlastung für Anlegerinnen und Anleger sein.

Tranchenanlage: Der gestaffelte Einstieg als Alternative

Die Tranchenanlage beschreibt eine Anlagestrategie, bei der ein bereits vorhandener Betrag auf mehrere Teilinvestitionen aufgeteilt wird. Das Ziel: den Einstiegszeitpunkt zu strecken und das Risiko zu reduzieren, den gesamten Betrag zu einem ungünstigen Zeitpunkt zu investieren. Kapital, das zwischen den einzelnen Tranchen noch nicht investiert ist, lässt sich in der Zwischenzeit auf einem Tagesgeldkonto verzinst parken.

Durch die Investition zu unterschiedlichen Kursen entsteht ein Durchschnittspreis (Cost-Average-Effekt). Bei sinkenden Kursen nach dem ersten Einstieg ermöglichen spätere Tranchen den Kauf zu niedrigeren Preisen. Steigende Kurse wirken sich positiv auf die bereits investierten Anteile aus. Im Beispiel würde die Anlegerin die 15.000 € auf vier gleiche Tranchen über jeweils zwei Monate verteilen:

Tranche 1: 3.750 € sofort

Tranche 2: 3.750 € nach 2 Monaten

Tranche 3: 3.750 € nach 4 Monaten

Tranche 4: 3.750 € nach 6 Monaten

Gut zu wissen: Es kann von Vorteil sein, die Tranchen unabhängig von der aktuellen Marktlage nach einem festen, regelbasierten Plan zu investieren. Wer die nächste Tranche von der Kursentwicklung abhängig macht, betreibt Market Timing und könnte den Einstieg aus Unsicherheit immer weiter hinauszögern.

Sparplan als weitere Alternative

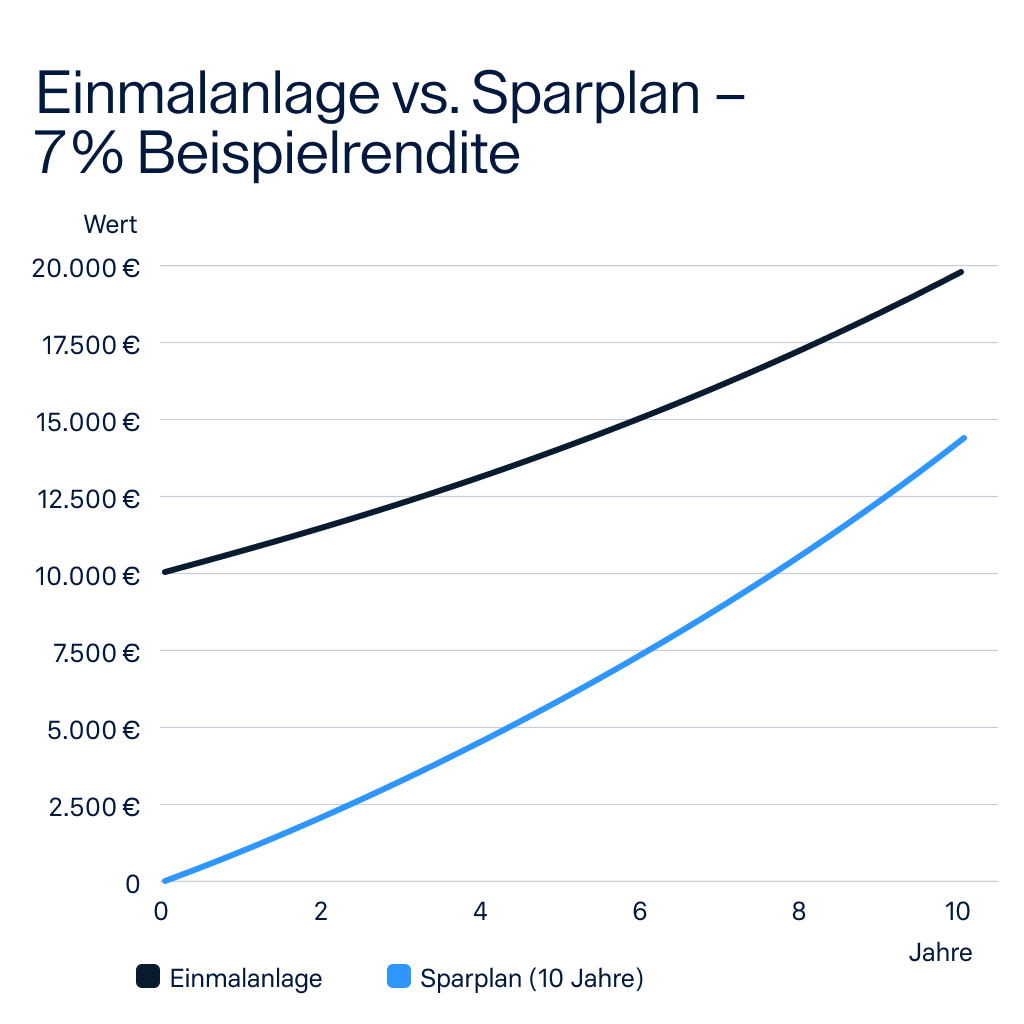

Neben der Tranchenanlage gibt es eine weitere Alternative: den ETF-Sparplan. Er verteilt das Investment auf mehrere kleinere Käufe über Monate oder Jahre. Ähnlich wie bei der Tranchenanlage entsteht ein Durchschnittskurs über die Investitionsphase. Der folgende Vergleich verdeutlicht die unterschiedliche Entwicklung einer ETF-Einmalanlage und eines ETF-Sparplans bei gleichem Kapitaleinsatz:

Szenario B – ETF-Sparplan

- Monatliche Sparrate: 85 € (Schlussrate angepasst: 70 €)

- Gesamtinvestition: 15.000 €

- Angenommene jährliche Rendite: 7 % p. a.

- Anlagehorizont: 15 Jahre

Jahr | Wert Einmalanlage | Wert Sparplan |

Jahr 1 | 16.050 € | 1.060 € |

Jahr 3 | 18.370 € | 3.420 € |

Jahr 5 | 21.038 € | 6.100 € |

Jahr 10 | 29.534 € | 14.700 € |

Jahr 15 | 41.344 € | 27.300 € |

Liniendiagramm zum Vergleich von Einmalanlage und Sparplan über 15 Jahre bei 7 % p. a. Beispielrendite. Die Einmalanlage startet bei 15.000 Euro und steigt auf 41.344 €. Die Sparraten startet bei 0 Euro und erreichen nach 15 Jahren 27.300 €.

Warum ist der Unterschied so groß? Bei der Einmalanlage wirkt der Zinseszinseffekt ab dem ersten Tag auf die gesamte Geldanlage von 15.000 €. Beim Sparplan ist ein Großteil des Kapitals erst nach und nach investiert, wodurch spätere Raten kürzer von der Wertentwicklung profitieren können. Kapitalmarktanlagen sind mit Risiken verbunden und unterliegen Wertschwankungen.

Gut zu wissen: Einmalanlage und ETF-Sparplan schließen sich nicht aus und Anlegerinnen und Anleger können beide Strategien kombinieren. Dabei wird ein größerer Betrag sofort investiert, um den Zinseszinseffekt unmittelbar zu nutzen. Gleichzeitig wird ein monatlicher Sparplan eingerichtet, um das Vermögen kontinuierlich weiter aufzubauen.

ETF-Einmalanlage Rechner: So könnte sich Ihre Geldanlage entwickeln

Der Renditerechner von Raisin bietet eine Orientierung für die potenzielle Entwicklung einer Kapitalanlage als ETF-Einmalanlage oder mit Sparraten. Geben Sie Ihren Einmalbetrag, eine monatliche Rate, den gewünschten Anlagehorizont und die Risikoklasse ein. Der Rechner prognostiziert, wie sich Ihr Kapital basierend auf historischen Daten entwickeln könnte.

Ihre Renditechancen mit unserer Vermögensverwaltung

Renditerechner

Berechnen Sie Ihre erwarteten Erträge über verschiedene Zeiträume. Die prognostizierte Wertentwicklung liegt mit einer geschätzten Wahrscheinlichkeit von 90 % innerhalb des schattierten Bereichs.

Prognostizierter Portfoliowert

Wertentwicklung

Gesamtkosten pro Jahr

Einzahlungen

Wie funktioniert der Renditerechner?

Frühere Wertentwicklung, Simulationen oder Prognosen sind kein verlässlicher Indikator für die künftigen Wertentwicklung.

Bitte beachten Sie unsere Risikohinweise.

Hinweis: Die prognostizierte Wertentwicklung liegt mit einer geschätzten Wahrscheinlichkeit von 90 % innerhalb des schattierten Bereichs. Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung. Kapitalanlagen sind mit Risiken verbunden.

Wann ist der richtige Zeitpunkt für eine ETF-Einmalanlage?

Oft gilt: Ein früher Einstieg kann vorteilhaft sein, sobald das Kapital zur Verfügung steht, um die Zeit im Markt bestmöglich zu nutzen. Je länger das Geld investiert ist, desto länger kann es an der Wertentwicklung der Märkte teilhaben.

Viele Anlegerinnen und Anleger versuchen, durch gezieltes Markt Timing einen günstigen Einstiegszeitpunkt zu finden. Historische Marktdaten deuten jedoch darauf hin, dass breit gestreute ETF-Anlagen langfristig eine positive Entwicklung aufgewiesen haben, unabhängig vom gewählten Startzeitpunkt. Dieses Prinzip wird als „Time in the Market" bezeichnet: Die Dauer der Investition kann für den langfristigen Erfolg bedeutender sein, als der exakte Einstiegszeitpunkt.

Gut zu wissen: Der Einstiegszeitpunkt spielt bei der Einmalanlage dennoch eine Rolle. Je nach Marktentwicklung können nach der Investition Gewinne oder auch Verluste entstehen. Bei einer kurzen Anlagedauer besteht das Risiko, dass Kurse während der Laufzeit sinken und Anteile zu einem ungünstigeren Wert beziehungsweise mit Verlust veräußert werden. Ein langfristiger Anlagehorizont hingegen kann es ermöglichen, zwischenzeitliche Marktschwankungen auszugleichen. Risikohinweis: Jede Anlage am Kapitalmarkt ist mit Chancen und Risiken verbunden. Der Kurs der Anlagen kann fallen oder steigen. Im äußersten Fall kann es zu einem vollständigen Verlust des angelegten Betrages kommen.

ETF-Einmalanlage: Vorteile und Nachteile

Wie jede Anlageform hat die ETF-Einmalanlage Chancen und Risiken. Die folgende Übersicht fasst Vor- und Nachteile zusammen:

Sofortiger Zinseszinseffekt | Einstiegsrisiko bei fallenden Kursen |

Statistisch höheres Renditepotenzial (Wertpapiere unterliegen Schwankungen und können fallen oder steigen.) | Höherer Kapitalbedarf |

Geringere Transaktionskosten | Mentale Hürde bei hohem Einmalbetrag |

Welche Steuern fallen bei einer ETF-Einmalanlage an?

Gewinne aus einer ETF-Einmalanlage unterliegen in Deutschland der Kapitalertragsteuer. Zu den Steuern gehören:

Abgeltungssteuer: Auf Kursgewinne und Dividenden fallen 25 % Kapitalertragsteuer an, zuzüglich 5,5 % Solidaritätszuschlag. Abgaben auf Ausschüttungen werden automatisch durch die depotführende Bank einbehalten und an das Finanzamt abgeführt. Kursgewinne unterliegen erst beim Verkauf der ETF-Anteile der Besteuerung.

Sparer-Pauschbetrag: Kapitalerträge bis zu 1.000 € pro Jahr (2.000 € für gemeinsam veranlagte Ehepaare) bleiben steuerfrei (Stand: 2026). Die Nutzung dieses Freibetrags erfordert die Einreichung eines Freistellungsauftrags beim Broker. Der Steuerabzug entfällt, sofern eine Nichtveranlagungsbescheinigung (NV-Bescheinigung) vorliegt.

Vorabpauschale: Bei thesaurierenden ETFs reinvestieren die Fonds Erträge unmittelbar, anstatt diese auszuschütten. In diesem Fall erfolgt jährlich die Besteuerung einer sogenannten Vorabpauschale, obwohl eine Auszahlung der Erträge ausbleibt.

Teilfreistellung: ETFs mit einer Aktienquote von mindestens 51 % profitieren von einer steuerlichen Teilfreistellung. Dabei bleiben 30 % der Erträge steuerfrei, während die verbleibenden 70 % der Besteuerung unterliegen.

Gut zu wissen: Ab 2027 plant der Gesetzgeber ein gefördertes Altersvorsorgedepot, das auch ETF-Einmalanlagen einschließen soll. Laut aktuellem Gesetzentwurf sind staatliche Zulagen von bis zu 480 € jährlich vorgesehen.

Die konkreten Regelungen befinden sich noch im Gesetzgebungsverfahren. Wir beobachten die Entwicklungen genau und halten Sie auf dem Laufenden über alle Neuigkeiten zum Altersvorsorgedepot und die Möglichkeit eines staatlich geförderten Investments mit Raisin.

Risikohinweis: Jede Anlage am Kapitalmarkt ist mit Chancen und Risiken behaftet. Der Kurs der Anlagen kann steigen oder fallen. Im äußersten Fall kann es zu einem vollständigen Verlust des angelegten Betrages kommen. Alle ausführlichen Informationen können Sie unter Risikohinweise nachlesen.

ETF-Kauf Schritt für Schritt (Einmalanlage)

Wer ETFs kaufen möchte, beispielsweise mit einer Einmalanlage, benötigt ein Wertpapierdepot. Die Schritte im Überblick:

Schritt 1: Anlagestrategie und Risikoklasse festlegen: Vor der Investition kann es sinnvoll sein, die eigene Risikobereitschaft und den Anlagehorizont zu definieren. Ein höherer Anteil an Aktien bietet mehr Renditepotenzial, Anleihen sorgen für Stabilität. Bei der Vermögensverwaltung von Raisin stehen fünf verschiedene Risikoklassen zur Verfügung – von konservativ bis wachstumsorientiert.

Schritt 2: Depot eröffnen: Für den Kauf von ETFs wird ein Wertpapierdepot bei einem Broker oder einer Bank benötigt. Die Eröffnung ist in der Regel online möglich und erfordert eine Identitätsprüfung.

Schritt 3: ETF auswählen: Das Angebot an ETFs umfasst zahlreiche Varianten, von globalen Indizes wie dem MSCI World bis hin zu regionalen Schwerpunkten. Zu den Auswahlkriterien zählen die laufenden Kosten (Ongoing Charges), das Fondsvolumen sowie die Replikationsmethode.

Schritt 4: Order aufgeben und investieren: Nach der Auswahl erfolgt die Ordererteilung über das Depot. Anlegerinnen und Anleger geben dabei die gewünschte Stückzahl oder den Anlagebetrag an.

Schritt 5: Investiert bleiben und Ruhe bewahren: Kursschwankungen sind fester Bestandteil von Kapitalmarktanlagen. Eine langfristige Buy-and-Hold-Strategie kann Anlegerinnen und Anleger unterstützen, unabhängig von kurzfristigen Marktbewegungen agieren zu können und emotionale Entscheidungen zu vermeiden.

ETF-Einmalanlage mit Raisin

Die digitale Vermögensverwaltung von Raisin bietet unter anderem die Option, per Einmalanlage in ETFs zu investieren. Sie eignet sich für Anlegerinnen und Anleger, die in ein bereits fertig zusammengestelltes, globales ETF-Portfolio investieren möchten. Die diversifizierte und kostengünstige Anlage ermöglicht die langfristige Teilhabe an der Wertentwicklung der globalen Kapitalmärkte. Eine positive Wertentwicklung ist nicht garantiert. Der Wert der Anlage kann steigen oder fallen.

Je nach persönlicher Risikobereitschaft und Anlagehorizont stehen fünf Anlagestrategien zur Verfügung: Die Portfolios unterscheiden sich dabei in der Aktienquote von 0 % bis 100 %. Die Gesamtkosten sind günstig und umfassen zwischen 0,34 % und 0,57 % im Jahr.

Häufige Fragen zur ETF-Einmalanlage

Ab wann lohnt sich eine ETF-Einmalanlage gegenüber einem Sparplan?

Die ETF-Einmalanlage kann sich gegenüber einem Sparplan lohnen, wenn drei Voraussetzungen erfüllt sind:

Ein größerer Betrag steht bereits zur Verfügung (beispielsweise 500 €), der nicht kurzfristig benötigt wird.

Der Anlagehorizont ist langfristig ausgelegt, beispielsweise zehn Jahre oder mehr, um zwischenzeitliche Kursschwankungen besser auszugleichen.

Eine Risikotoleranz bei Marktschwankungen ist vorhanden, da der gesamte Betrag auf einmal dem Marktrisiko ausgesetzt ist.

Eine Analyse von Vanguard (2023) zeigt, dass eine sofortige Investition in zwei von drei Marktphasen eine höhere Rendite erzielen kann als ein gestaffelter Einstieg. Der Grund liegt im Zinseszinseffekt: Bei der Einmalanlage wirkt er sofort auf das gesamte Kapital. Beim Sparplan wächst die investierte Summe erst schrittweise und spätere Raten profitieren entsprechend kürzer von der Wertentwicklung. Ein ETF-Sparplan kann die naheliegendere Wahl sein, wenn kein größerer Einmalbetrag verfügbar ist oder der Anlagehorizont kürzer ausfällt. Frühere Wertentwicklungen und Prognosen sind kein verlässlicher Indikator für künftige Ergebnisse. Eine positive Wertentwicklung ist nicht garantiert. Der Wert der Anlage kann steigen oder fallen.

ETF-Sparplan oder Einmalanlage: Was ist besser?

Ob eine ETF-Einmalnlage oder ein ETF-Sparplan die besser Wahl ist, ist individuell und hängt vom Anlageziel, vom Anlagehorizont, der Risikobereitschaft und der eigenen finanzielle Situation ab. Die Vorteile und Nachteile von ETF-Sparplan und Einmalanlage im Überblick:

ETF-Einmalanlage | ETF-Sparplan | |

Kapitalvoraussetzung | Hohe Anlagesummen | Kleine Anlagesumme |

Zinseszinseffekt | Sofort und maximal | Wächst schrittweise |

Timing-Risiko | Höher, da ein einziger Einstiegszeitpunkt | Niedriger, da viele verteilte Kaufzeitpunkte |

Geeignet für | Größere Einmalbeträge | Regelmäßiges Sparen |

Flexibilität | Einmalige Entscheidung | Sparrate jederzeit anpassbar |

Als Faustregel gilt: Wer einen größeren Betrag bereits zu Verfügung hat, erzielt statistisch gesehen mit der Einmalanlage in zwei von drei Marktphasen eine höhere Rendite. Wer regelmäßig aus dem Einkommen investiert, kann mit einem Sparplan schrittweise Vermögensaufbau und das Einstiegsrisiko streuen. Beide Anlageformen schließen sich nicht aus: Eine Kombination kann ermöglichen, von den Vorteilen beider Strategien zu profitieren.

Ab welchem Betrag ist eine ETF-Einmalanlage möglich?

Einen pauschalen Betrag für eine ETF-Einmalanlage gibt es nicht. Grundsätzlich ist eine ETF-Einmalanlage je nach Anbieter bereits ab 1 € möglich. Ob ein Betrag für die eigene Situation sinnvoll ist, hängt von dem persönlichen Anlageziel, dem Anlagehorizont, der Risikobereitschaft und der eigenen finanzielle Situation ab. Anlegerinnen und Anleger können zum Beispiel mit einem Betrag von 500 €, 1.000 € oder mehr starten. Mit einem höheren Betrag kann der Zinseszinseffekt stärker zum Tragen kommen. Hinweis: Grundsätzlich eignet sich für eine ETF-Einmalanlage Kapital, das langfristig nicht benötigt wird. Kapitalanlagen unterliegen Wertschwankungen und können fallen oder steigen.

Welcher ETF eignet sich für eine Einmalanlage?

Welcher ETF für eine Einmalanlage geeignet ist, hängt von der persönlichen Anlagestrategie, dem Anlagehorizont und der individuellen Risikobereitschaft ab. Grundsätzlich werden bei der Auswahl häufig folgende Kriterien berücksichtigt:

Diversifikation: Breit gestreute ETFs auf globale Indizes bilden hunderte oder tausende Unternehmen weltweit ab.

Kosten: Eine niedrige Gesamtkostenquote kann die Rendite langfristig positiv beeinflussen.

Fondsvolumen: Ein hohes Fondsvolumen kann auf einen etablierten und liquiden Fonds hinweisen.

Wer diese Kriterien nicht selbst abwägen möchte, kann auf eine fertig zusammengestellte Lösung zurückgreifen. Die digitale Vermögensverwaltung von Raisin investiert den Einmalbetrag in ein Portfolio aus über 8.000 Aktien weltweit, inklusive Schwellenländer und mittelständische Unternehmen, die klassische Welt-ETFs oft nicht abdecken. Je nach Risikobereitschaft stehen fünf Strategien zur Wahl, von konservativ (100 % Anleihen) bis gewinnorientiert (100 % Aktien).

Unternehmen

Produkte

Support & Information

Für Kunden & Partner

Unternehmen

Produkte

Support & Information

Für Kunden & Partner

© 2026 Raisin SE, Berlin

.png)