Zinsentwicklung: Der Zinsradar von Raisin (08/2026)

Aktuelle Sparzinsen, Kreditzinsen und Bauzinsen im Zinsradar

Profitieren Sie von steigenden Zinsen mit unserem Zinsrechner

Das Wichtigste in Kürze

Einen erheblichen Einfluss auf die Zinsentwicklung von Sparzinsen und Kreditzinsen hat die Geldpolitik der Europäischen Zentralbank (EZB). Die Bauzinsen hingegen orientieren sich am Anleihenmarkt, der wiederum von den Leitzinsen der EZB beeinflusst wird.

Das Zinsniveau ist in Bewegung: Nach der aktuellen Zinsanhebung durch die EZB im Juni 2026 gewinnen Sparprodukte weiter an Attraktivität. Mit dem Zinsradar von Raisin behalten Sie die Zinsentwicklung stets im Blick.

Ob die Zinsen in Zukunft weiter fallen oder wieder steigen, ist schwer vorherzusagen. In Prognosen zur Zinsentwicklung wird jedoch angenommen, dass aufgrund der steigenden Inflation in der Eurozone die Zinsen steigen könnten.

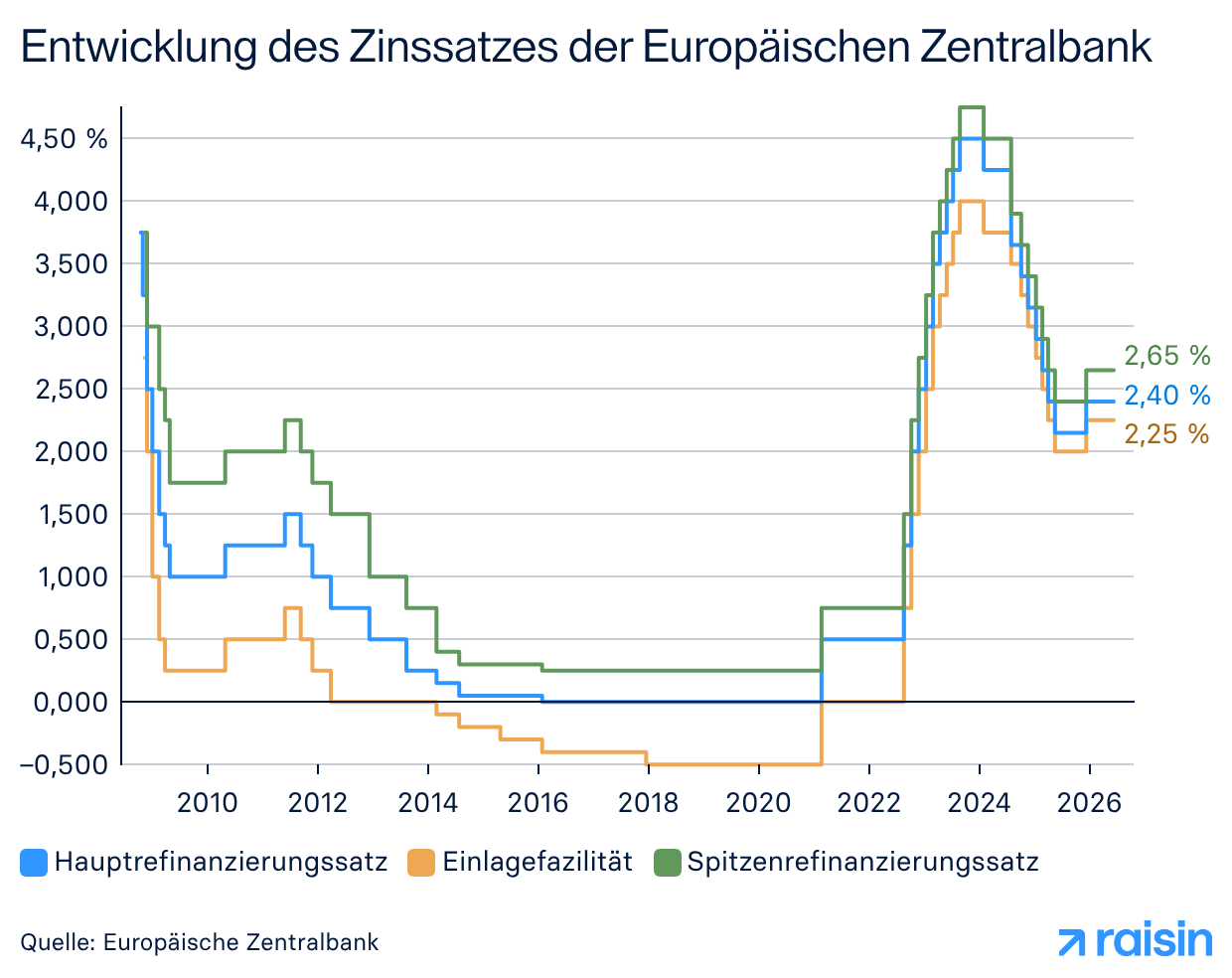

Zinsradar: Die aktuelle Zinsentwicklung auf einen Blick

Zuletzt aktualisiert: 01.08.2026

Mithilfe eines Zinsradars verschaffen Sie sich einen Überblick über die aktuelle Zinsentwicklung in Deutschland und Europa. Dabei wird die Zinsentwicklung von Sparzinsen für Anlagen in Tagesgeld und Festgeld sowie von Kreditzinsen und Bauzinsen betrachtet.

Mit dem Zinsentscheid im Juni 2026 hat die EZB die Leitzinsen um jeweils 25 Basispunkte angehoben. Damit reagiert die Zentralbank auf den anhaltenden Inflationsdruck in der Eurozone. Galt bisher der Hauptrefinanzierungszins als entscheidender Zinssatz der EZB, rückt bei den Leitzinsen aktuell der Einlagenzins in den Vordergrund. Laut Angaben der EZB ist dieser richtungsweisend für ihren geldpolitischen Kurs. Die aktuellen Zinssätze der EZB lauten (Stand: 08.2026):

- Einlagefazilität: 2,25 %

- Hauptrefinanzierungssatz: 2,40 %

- Zinssatz für die Spitzenrefinanzierungsfazilität: 2,65 %

Einfluss der EZB auf Sparzinsen

Die Zinspolitik der EZB wirkt sich unter anderem direkt auf die Sparzinsen aus. Mit ihrem Beschluss vom 11. Juni 2026 hat die EZB die Zinsen erstmals seit knapp drei Jahren wieder angehoben. Mit der Erwartung steigender Leitzinsen und den ersten Anpassungen der Banken steigen die Sparzinsen wieder leicht.

Sparerinnen und Sparer können vor allem im europäischen Ausland attraktive Zinsen für Spareinlagen wie Tagesgeld und Festgeld erhalten. Die Festgeldzinsen liegen je nach Laufzeit bei Raisin aktuell bei bis zu 3,60 % p. a. und die Zinsen für Tagesgeld bei 2,26 % p. a.

Einfluss der EZB auf Kreditzinsen

In den Monaten und Jahren, in denen die EZB ihre Leitzinsen erhöhte, führte dies zu einem Anstieg der Kreditzinsen. Die Kreditzinsen erreichten im November 2023 mit durchschnittlich 8,48 % ihren Höhepunkt. Seitdem sind die Zinsen für Kredite wieder gesunken. Im Juni 2026 lagen die durchschnittlichen Kreditzinsen im bundesweiten Gesamtschnitt bei rund 8,30 %, im günstigeren Marktsegment bei 6,05 % (Stand: 08.2026).

Einfluss der EZB auf Bauzinsen

Obwohl sich die Bauzinsen hauptsächlich am Anleihemarkt und weniger direkt an den Leitzinsen der EZB orientieren, beeinflusst der geldpolitische Kurs der Notenbank die Anleiherenditen maßgeblich. Bis zu den Zinssenkungen der vergangenen Jahre zeigte sich am Markt eine entsprechende Entlastung. Infolge des Zinsentscheid vom 11. Juni 2026 und dem anhaltenden Inflationsdruck in der Eurozone erwarten viele Kreditinstitute und Vermittlungsplattformen für die kommenden Monate einen weiteren Anstieg der Bauzinsen. Aktuell bewegen sie sich zwischen 3,80 % und 4,30 %, je nach Länge der Sollzinsbindung (Stand: 08.2026).

Die Sollzinsbindung bezeichnet den Zeitraum, in dem der Zinssatz für ein Darlehen vertraglich festgeschrieben ist. Eine längere Sollzinsbindung führt in der Regel dazu, dass deine Bauzinsen höher ausfallen, da Banken und Sparkassen das Zinsrisiko über einen längeren Zeitraum absichern. Kurzfristige Zinsbindungen bieten dir dagegen oft günstigere Konditionen, da das Kalkulationsrisiko für die Institute geringer ist.

Was ist die Zinsentwicklung und wie funktioniert sie?

Die Zinsentwicklung beschreibt, wie sich Zinssätze im Zeitverlauf verändern, etwa für Sparprodukte wie Tagesgeld oder Festgeld oder für Kredite. Dabei können sich die Zinsen je nach wirtschaftlicher Lage, Geldpolitik oder Kapitalmarktlage erhöhen oder senken.

Die Entwicklung der Zinsen folgt im Wesentlichen dem Zusammenspiel von Geldpolitik, Kapitalmärkten und dem Verhalten der Banken. Ein zentraler Einflussfaktor ist dabei die Europäische Zentralbank. Sie steuert mit den Leitzinsen, insbesondere mit dem Einlagenzins, zu welchen Konditionen sich Banken kurzfristig Geld leihen oder anlegen können. Dieser Leitzins wirkt sich indirekt auf die Habenzinsen aus. Hierbei handelt es sich um die Zinsen, die Banken an Sparerinnen und Sparer zahlen, etwa auf Tagesgeld oder Festgeld. Würden Leitzinsen und aktuelle Habenzinsen weit auseinanderliegen, wären Spareinlagen als weitere Möglichkeit der Finanzierung für Banken zu teuer. Daher gleichen sie die Habenzinsen stets an das aktuelle Zinsniveau der EZB an.

Neben der Geldpolitik spielen andere Faktoren eine Rolle bei der Zinsentwicklung, etwa die konjunkturelle Entwicklung, das Sparverhalten der Bevölkerung oder länderspezifische wirtschaftliche Rahmenbedingungen. So zeigte sich, dass die Sparzinsen im EU-Ausland zum Teil deutlich über dem deutschen Niveau lagen. Ein Blick über die Landesgrenzen hinweg kann sich daher lohnen, um dort zum Beispiel ein Tagesgeldkonto zu eröffnen und von den höheren Tagesgeldzinsen zu profitieren.

Die Zinsentwicklung wirkt sich unterschiedlich auf die verschiedenen Möglichkeiten der Geldanlage aus. Der Zinsverlauf beeinflusst Tagesgeld stärker als Festgeld. Das liegt daran, dass der Zinssatz bei einem Festgeldkonto für die gesamte Laufzeit festgelegt ist und unverändert bleibt. Ein Tagesgeldkonto hingegen ist unbefristet und wird variabel verzinst. Das bedeutet, die Zinsen passen sich jederzeit an die aktuellen Marktzinsen an.

Für die Entwicklung der Bauzinsen sind die Leitzinsen der EZB ebenfalls relevant, jedoch auf einem Umweg: Die EZB Leitzinsen beeinflussen die Anleihenmärkte, die wiederum für die Bauzinsen ausschlaggebend sind. Die Bank, die den Kredit vergibt, legt den Zinssatz über einen langen Zeitraum, zum Beispiel 15 Jahre, fest und sichert Ihnen diese Zinsbindung für Ihre Finanzierung vertraglich zu.

Um eine realistische Abschätzung zur Zinsentwicklung in diesem Zeitraum abzugeben, schaut die Bank auf den Anleihenmarkt, insbesondere auf langfristige Bundesanleihen und Pfandbriefe. Die Bank leiht sich das Geld, das sie Bauherrinnen und Bauherren als Kredit vergibt, beispielsweise über Pfandbriefe.

Welche Geldanlage lohnt sich bei der aktuellen Zinsentwicklung?

Das Zinsniveau für Tagesgeld und Festgeld bleibt aktuell auf einem attraktiven Niveau, was diese Anlageformen besonders für Sparerinnen und Sparer interessant macht. Auf Girokonten und Sparbücher hatten die Zinsanpassungen der letzten Jahre wenig Einfluss, das Zinsniveau dieser klassischen Sparkonten ist weiterhin niedrig. Daher ist es sinnvoll, Erspartes auf einem Festgeld- oder Tagesgeldkonto anzulegen.

Tagesgeld und Festgeld sind moderne, verzinste Sparkonten bei einer Bank. Auf das Guthaben auf einem Tagesgeldkonto können Sie täglich in voller Höhe zugreifen. Festgeld hingegen bindet das Kapital für eine bestimmte Laufzeit. Dafür erhalten Sie einen im Voraus festgelegten Zinssatz, was Planungssicherheit schafft. Das Geld steht Ihnen am Ende der Laufzeit wieder zur Verfügung. Die Laufzeit variiert zwischen wenigen Monaten und mehreren Jahren. Eine vorzeitige Kündigung ist in der Regel ausgeschlossen. Aktuell erhalten Sie bei Raisin Festgeldzinsen bis zu 3,60 % p. a., während die Zinsen für Tagesgeld bei 2,26 % p. a. liegen.

Ihr Wissensvorsprung für Tagesgeld, Festgeld und ETFs

Sichern Sie sich den entscheidenden Vorteil:

Zins-Alarm: Spitzenkonditionen für Tages- und Festgeld sofort im Posteingang.

ETF-Fokus: Clevere Impulse für Ihre digitale Vermögensverwaltung.

Bonus-Angebote: Exklusive Aktionen, Einladungen, Gewinnspiele und vieles mehr.

Wie ist die aktuelle Zinsprognose für 2026?

Nach einer Phase von Zinspause hat die EZB am 11. Juni 2026 auf den anhaltenden Inflationsdruck reagiert und die Leitzinsen um jeweils 25 Basispunkte angehoben.Die Inflation in der Eurozone bewegt sich derzeit mit 2,9 % (Stand: 08.2026) über dem Zielwert von etwa 2,00 %. Wie sich die Zinsen im weiteren Verlauf des Jahres 2026 entwickeln werden, lässt sich nicht verlässlich vorhersagen. Für die verschiedenen Finanzbereiche bedeutet das veränderte Zinsumfeld aktuell::

Bei Sparprodukten (Tages- und Festgeld): Durch den gestiegenen EZB-Einlagensatz von 2,25 % ist in den kommenden Wochen mit tendenziell steigenden Sparzinsen auf dem Markt zu rechnen.

Kreditzinsen: Für Verbraucherinnen und Verbraucher dürften sich vor allem kurzfristige Ratenkredite und variable Finanzierungen durch die geldpolitische Straffung verteuern.

Bauzinsen passen sich tendenziell langsamer an, weil sie stark von langfristigen Anleihemärkten und Renditen abhängig sind.

Wie nutzen Sie die aktuelle Zinsentwicklung für sich?

Die aktuelle Zinsentwicklung eröffnet nach wie vor Chancen, sei es durch die Sicherung noch attraktiver Sparzinsen, die günstige Aufnahme von Krediten oder durch Investitionen in breit gestreute Anlageformen. Entscheidend ist, die eigene Finanzstrategie an den Zinszyklus anzupassen.

Für Anlegerinnen und Anleger spielt die Zinsentwicklung eine zentrale Rolle. Festgeld eignet sich, um in einem Umfeld steigender Zinsen langfristig planbare Erträge zu sichern. Tagesgeld dagegen bietet Flexibilität und ist besonders sinnvoll für den Notgroschen, da sich die Konditionen kurzfristig anpassen.

Jasmin Ehlert, Chefanalystin bei Raisin, erklärt:

"Die EZB hat bei ihrem Zinsentscheid am 23.07.2026 entschieden, die Leitzinsen vorerst unverändert auf 2,25 % zu lassen. Genau wie bei der Zinserhöhung im vergangenen Monat, kommt auch diese Entscheidung für Expertinnen und Experten nicht besonders überraschend. Märkte hatten im Vorfeld nur mit einer 4 %ige Wahrscheinlichkeit für die Zinserhöhung gerechnet.

Für Sie als Sparerinnen und Sparer bedeutet das, dass Sie sich weiterhin über hohe Zinsen freuen können. Sinkende Zinsen müssen Sie nicht fürchten, einige Banken dürften ihre Angebote sogar noch etwas verbessern. Mit Festgeldern mit kurzen Laufzeiten oder einem soliden Tagesgeld lässt sich die Zeit bis zur nächsten Entscheidung im Herbst gut überbrücken. Eventuell können Sie dann von noch höheren Zinsen profitieren.

Wer steigende Zinsen nutzen möchte, setzt am besten auf die Zinstreppe. Bei dieser Strategie wird das Anlagekapital in mehrere Teile aufgeteilt und auf gestaffelte Laufzeiten – beispielsweise auf ein, zwei und drei Jahre – verteilt.” (Stand: 07.2026).

Darüber hinaus beeinflussen geldpolitische Entscheidungen der Notenbanken die Kapitalmärkte maßgeblich. Beispielsweise lassen sich mit ETFs (Exchange Traded Funds) Aktien, Anleihen und andere Anlageklassen kosteneffizient kombinieren. Raisin bietet dafür einen direkten Zugang mit der digitalen Vermögensverwaltung. Dort stehen vorkonfigurierte ETF-Portfolios zur Verfügung, die an unterschiedliche Anlagestrategien und Risikoprofile angepasst sind.

Die Wahl zwischen Tagesgeld, Festgeld und ETFs hängt neben dem aktuellen Zinsniveau von Ihrem Anlagehorizont und Ihrer Risikobereitschaft ab. Wenn Sie den Zinsradar beobachten und regelmäßig Ihre Strategie überprüfen, erhalten Sie die Möglichkeit, von der Zinsentwicklung zu profitieren und Ihre finanziellen Ziele zu erreichen.

Risikohinweis: Jede Anlage am Kapitalmarkt ist mit Chancen und Risiken behaftet. Der Kurs der Anlagen kann steigen oder fallen. Im äußersten Fall kann es zu einem vollständigen Verlust des angelegten Betrages kommen. Alle ausführlichen Informationen können Sie unter Risikohinweise nachlesen.

Unternehmen

Produkte

Support & Information

Für Kunden & Partner

Unternehmen

Produkte

Support & Information

Für Kunden & Partner

© 2026 Raisin SE, Berlin

.png)