Suomalaisten säästöt vuonna 2026 – kuinka paljon suomalaiset säästävät?

Suomalaisten säästöt ovat kasvaneet viime vuosina epävarman taloustilanteen, inflaation ja korkojen nousun seurauksena. Vaikka suuri osa säästöistä on edelleen matalakorkoisilla käyttö- ja yön yli -tileillä, kiinnostus korkoa tuottaviin säästötileihin ja määräaikaistalletuksiin on kasvanut selvästi. Tässä artikkelissa käymme läpi, miten suomalaiset säästävät vuonna 2026, paljonko suomalaisilla on keskimäärin säästöjä ja miten korkotaso vaikuttaa säästämiseen.

Tärkeimmät asiat suomalaisten säästöistä

, kun epävarma taloustilanne ja inflaatio lisäsivät varovaisuutta kuluttamisessa.

, kun säästöille oli mahdollista saada aiempaa parempaa tuottoa.

, sillä korkotason lasku ja inflaatio ovat lisänneet kiinnostusta säästöjen tuottoon ja ostovoiman säilyttämiseen.

Millainen säästötilanne Suomessa on?

Suomalaiset ovat perinteisesti aktiivisia säästäjiä, ja kotitalouksien säästöt ovat pysyneet korkealla tasolla myös viime vuosina. Eurostatin mukaan suomalaisten kotitalouksien säästämisaste oli vuonna 2025 noin 12,4 %. Säästämisaste kertoo, kuinka suuri osa kotitalouksien käytettävissä olevista tuloista jää säästöön kulutuksen jälkeen.

Tiesitkö?

Euroalueella kotitalouksien säästämisaste nousi pandemian aikana hetkellisesti yli 25 prosenttiin ja on edelleen historiallisesti korkealla tasolla myös vuonna 2026.

Kuinka paljon suomalaisilla on säästöjä?

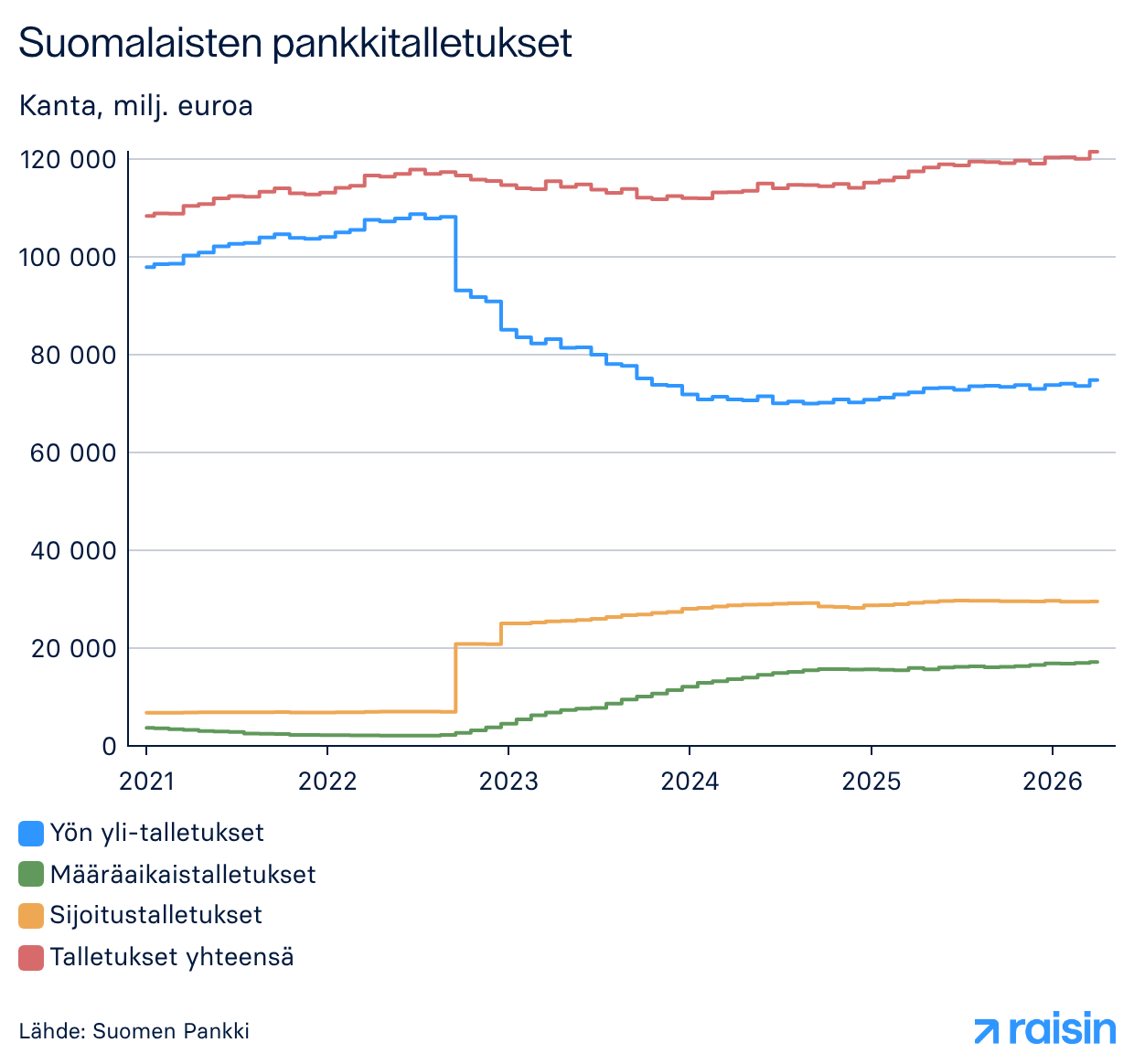

Suomalaisten kotitalouksilla oli huhtikuussa 2026 talletuksia yhteensä yli 121 miljardia euroa Suomen Pankin tilastojen mukaan. Viime vuosina säästöjen määrä on kasvanut erityisesti epävarman taloustilanteen, inflaation ja korkotason muutosten seurauksena.

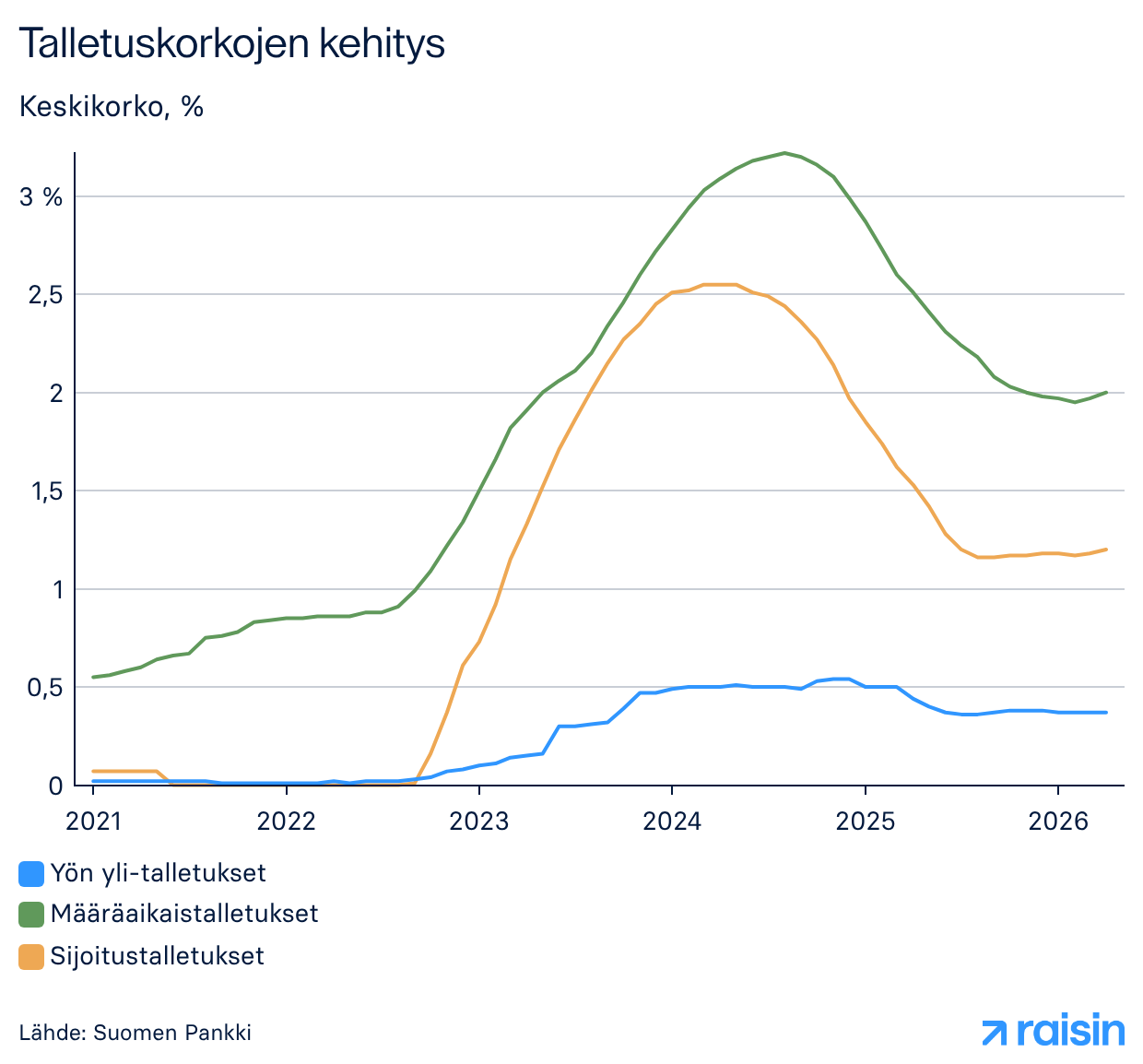

Suurin osa kotitalouksien säästöistä on edelleen matalakorkoisilla tileillä. Huhtikuussa 2026 käyttö- ja yön yli -tilien keskikorko oli noin 0,37 %, kun määräaikaistalletuksissa keskikorko oli noin 2,0 %. Korkotason muutokset ovatkin lisänneet kiinnostusta korkoa tuottaviin säästövaihtoehtoihin.

Kuinka paljon suomalaisilla on rahaa tilillä?

Suomalaisilla on pankkitalletuksia keskimäärin noin 21 000 euroa asukasta kohden. Säästöjen määrä vaihtelee kuitenkin merkittävästi eri kotitalouksien välillä, eikä kaikilla suomalaisilla ole säästöjä lainkaan. Monille suomalaisille tärkeintä onkin taloudellisen puskurin rakentaminen yllättävien menojen varalle.

Suomalaisten säästöt numeroina

- Kotitalouksien säästämisaste: noin 12,4 % (Eurostat, 2025)

- Kotitalouksien pankkitalletukset: yli 121 miljardia euroa (Suomen Pankki, huhtikuu 2026)

- Yön yli - ja käyttötilitalletukset: noin 75 miljardia euroa (Suomen Pankki, huhtikuu 2026)

- Keskimääräiset pankkitalletukset: noin 21 000 euroa asukasta kohden (Suomen Pankki, huhtikuu 2026)

- Määräaikaistalletusten määrä: noin 17 miljardia euroa (Suomen Pankki, huhtikuu 2026)

Miten suomalaiset säästävät vuonna 2026?

Suomalaisten säästämistottumukset ovat muuttuneet viime vuosina selvästi. Korkojen nousu, inflaatio ja epävarma taloustilanne ovat lisänneet kiinnostusta säästämiseen ja erityisesti korkoa tuottaviin säästövaihtoehtoihin.

Vaikka suuri osa säästöistä on edelleen helposti käytettävillä käyttö- ja säästötileillä, moni suomalainen on viime vuosina siirtänyt varoja myös määräaikaistalletuksiin ja muihin korkoa tarjoaviin talletustuotteisiin.

Käyttötilit ovat edelleen suosituin säästämisen muoto

Suurin osa suomalaisten pankkitalletuksista on edelleen käyttö- ja yön yli -tileillä, joilta rahat ovat helposti nostettavissa arjen tarpeisiin. Suomen Pankin mukaan tällaisilla tileillä oli huhtikuussa 2026 yhteensä noin 75 miljardia euroa kotitalouksien varoja. Käyttö- ja yön yli -tilien keskikorko oli samalla ajanjaksolla noin 0,37 %, minkä vuoksi moni suomalainen on viime vuosina vertaillut aiempaa aktiivisemmin myös korkoa tuottavia säästö- ja määräaikaistalletuksia.

Monille suomalaisille säästäminen tarkoittaa ennen kaikkea puskurirahaston rakentamista. Käyttötili tai joustava säästötili tarjoaa nopean pääsyn omiin varoihin esimerkiksi yllättävien menojen varalta. Samalla helposti saatavilla olevien tilien matala korkotaso on saanut monet pohtimaan, voisiko osa säästöistä tuottaa enemmän korkoa ilman sijoittamisen riskejä.

Miksi korkotaso vaikuttaa säästämiseen?

Korkotaso vaikuttaa suoraan siihen, kuinka paljon säästöille voi saada tuottoa. Kun korot nousivat Euroopassa nopeasti vuosina 2022–2024, myös talletuskorot nousivat selvästi aiempaa korkeammalle tasolle.

Tämä lisäsi kiinnostusta erityisesti määräaikaistalletuksiin, joissa korko voidaan lukita tietyksi ajaksi etukäteen. Samalla monet säästäjät alkoivat vertailla pankkien tarjoamia korkoja aiempaa aktiivisemmin.

Vuonna 2026 korkotaso on jo hieman laskenut huippuvuosista, mutta korkoa tuottavat säästötuotteet kiinnostavat edelleen monia suomalaisia. Erityisesti tilanteessa, jossa säästöjä ei tarvitse käyttää heti, korkoa tuottava säästötili tai määräaikaistalletus voi auttaa suojaamaan säästöjen arvoa inflaatiolta.

Suomen Pankin tilastojen mukaan määräaikaistalletusten määrä kasvoi yli 100 % vuosina 2023–2024 korkojen nousun seurauksena.

Inflaatio voi heikentää säästöjen ostovoimaa

Inflaatio tarkoittaa hintojen yleistä nousua. Jos säästöille maksettava korko jää inflaatiota matalammaksi, rahojen ostovoima voi heikentyä ajan myötä. Tämä näkyi erityisesti vuosina 2022–2024, jolloin hintojen nousu söi monien käyttötilillä makaavien säästöjen reaaliarvoa. Vaikka inflaatio on sittemmin hidastunut, moni suomalainen kiinnittää nyt aiempaa enemmän huomiota siihen, kuinka paljon säästöille maksetaan korkoa.

Siksi yhä useampi vertailee aktiivisesti erilaisia säästövaihtoehtoja ja etsii ratkaisuja, joissa säästöt voivat tuottaa korkoa myös matalamman riskin tuotteissa.

Korkoa tuottavat säästötuotteet kiinnostavat yhä enemmän

Suomalaisten kiinnostus korkoa tuottaviin säästötuotteisiin kasvoi selvästi korkojen nousun aikana. Erityisesti määräaikaistalletukset nousivat uudelleen suosioon, kun säästöille oli mahdollista saada aiempaa korkeampaa kiinteää korkoa.

Vuonna 2026 suomalaisia kiinnostavat erityisesti:

Määräaikaistalletukset, joissa korko voidaan lukita tietyksi ajaksi etukäteen. Kiinteä korko tarjoaa ennakoitavuutta erityisesti tilanteessa, jossa korkotason odotetaan laskevan.

Joustavat säästötilit, joilta varoja voi nostaa tarvittaessa ilman pitkää sitoutumista. Monet suomalaiset käyttävät säästötilejä edelleen puskurirahaston kerryttämiseen.

Korkeampaa korkoa tarjoavat talletukset, sillä yhä useampi säästäjä vertailee aktiivisesti pankkien korkotarjouksia ja etsii vaihtoehtoja myös oman pankin ulkopuolelta.

Turvalliset säästövaihtoehdot, joissa säästöille voidaan saada korkotuottoa ilman sijoitusmarkkinoiden arvonvaihteluita. Epävarma taloustilanne on lisännyt kiinnostusta matalamman riskin säästämiseen.

Tiesitkö?

Moni suomalainen pitää edelleen suuren osan säästöistään käyttötilillä, vaikka matala korko voi heikentää säästöjen ostovoimaa inflaation aikana. Automaattinen kuukausisäästäminen voi helpottaa säästämisen aloittamista ja auttaa kasvattamaan puskurirahastoa vähitellen.

Raisinin kautta voit vertailla eri pankkien säästö- ja määräaikaistilejä yhdessä palvelussa sekä hallinnoida säästöjäsi helposti yhdellä alustalla.

Määräaikaistalletukset

Talleta varasi jopa 3,60 % kiinteällä vuosikorolla. Valitse tavoitteisiisi sopiva talletusaika 3 kuukaudesta aina 10 vuoteen asti. Säästäminen on täysin kulutonta, ja varasi on suojattu lakisääteisellä 100 000 € talletussuojalla per pankki.

Säästötilit

Pidä rahasi aina saatavilla. Säästötilillä ei ole kiinteää talletusaikaa, joten voit nostaa tai tallettaa varoja milloin tahansa. Aloita säästäminen jo 1 €:lla ja kerrytä korkoa joustavasti ilman kuluja. Säästösi ovat turvassa lakisääteisen 100 000 € talletussuojan piirissä.

Miten suomalaiset säästävät verrattuna muihin eurooppalaisiin?

Suomalaiset säästävät eurooppalaisittain melko aktiivisesti, vaikka säästämisasteet vaihtelevat merkittävästi eri maiden välillä. Monissa Keski-Euroopan maissa, kuten Saksassa ja Ranskassa, kotitaloudet säästävät keskimäärin enemmän kuin Suomessa, kun taas joissakin Etelä-Euroopan maissa säästämisaste on selvästi matalampi.

Viime vuosina säästäminen on ollut kasvussa monissa Euroopan maissa epävarman taloustilanteen, korkojen nousun ja inflaation seurauksena. Pandemian jälkeen monet kotitaloudet ovat halunneet kasvattaa taloudellisia puskureitaan ja varautua paremmin yllättäviin menoihin.

Suomessa säästäminen painottuu edelleen vahvasti pankkitalletuksiin ja matalamman riskin säästömuotoihin. Erityisesti korkojen nousu lisäsi kiinnostusta määräaikaistalletuksiin myös Suomessa vuosina 2023–2025.

Vaikka säästämistavat vaihtelevat Euroopassa, monessa maassa näkyy sama ilmiö: säästäjät vertailevat aiempaa aktiivisemmin korkoja ja etsivät vaihtoehtoja, joissa säästöille voisi saada parempaa tuottoa ilman korkeaa riskiä.

Suomen talous on vähitellen elpymässä

Suomen taloudessa on nähty vuonna 2026 merkkejä tilanteen paranemisesta useamman haastavan vuoden jälkeen. Inflaatio on hidastunut, korkotaso laskenut huippuvuosista ja kuluttajien ostovoima vahvistunut vähitellen.

Suomen Pankin ennusteiden mukaan yksityinen kulutus ja talouskasvu ovat kääntymässä nousuun vuoden 2026 aikana. Myös kuluttajien luottamus omaan talouteen on alkanut palautua varovaisesti.

Samaan aikaan epävarma maailmantilanne, korkea velkaantuminen ja yleinen taloudellinen epävarmuus näkyvät edelleen suomalaisten varovaisuutena. Monille säästäminen onkin edelleen tärkeä tapa varautua tulevaisuuteen ja rakentaa taloudellista puskuria.

Miten suomalaiset voivat saada säästöilleen enemmän tuottoa?

Moni suomalainen vertailee vuonna 2026 aiempaa aktiivisemmin eri säästövaihtoehtoja. Erityisesti korkotason muutokset ja inflaatio ovat lisänneet kiinnostusta tileihin, joissa säästöille voidaan saada käyttötiliä korkeampaa korkoa.

Yhä useampi säästäjä vertailee myös ulkomaisten pankkien tarjoamia korkoja, sillä eurooppalaisista säästö- ja talletustileistä voi löytyä kotimaisia vaihtoehtoja korkeampia korkoja. Raisinin kautta voit vertailla eurooppalaisia säästö- ja määräaikaistilejä helposti yhdessä palvelussa. Kaikki talletukset kuuluvat kansallisten talletussuojajärjestelmien piiriin aina 100 000 euroon asti pankkia ja tallettajaa kohden.

Usein kysyttyä suomalaisten säästöistä

1. Kuinka paljon suomalaisilla on säästöjä?

Suomalaisten kotitalouksilla oli huhtikuussa 2026 pankkitalletuksia yhteensä yli 121 miljardia euroa Suomen Pankin mukaan. Suomalaisten keskimääräiset säästöt olivat noin 21 000 euroa henkilöä kohden, mutta säästöjen määrä vaihtelee paljon eri kotitalouksien välillä.

2. Mikä on säästämisaste?

Säästämisaste kertoo, kuinka suuri osa kotitalouksien käytettävissä olevista tuloista jää säästöön kulutuksen jälkeen. Eurostatin mukaan suomalaisten kotitalouksien säästämisaste oli vuonna 2025 noin 12,4 %.

3. Mihin suomalaiset säästävät?

Moni suomalainen säästää erityisesti puskurirahastoa varten. Säästöjä kerätään myös esimerkiksi asunnon ostoon, matkustamiseen, eläkepäiviin ja yllättäviin menoihin varautumiseen.

4. Paljonko rahaa pitäisi olla säästössä?

Sopiva säästömäärä riippuu omasta elämäntilanteesta, tuloista ja menoista. Moni asiantuntija suosittelee säästämään vähintään muutaman kuukauden menoja vastaavan puskurirahaston yllättävien tilanteiden varalle. Toiset säästävät arjen puskuria varten, kun taas osa varautuu esimerkiksi asunnon ostoon, eläkepäiviin tai suurempiin hankintoihin. Sopiva säästömäärä voi muuttua myös eri elämäntilanteissa.

5. Kannattaako rahat pitää käyttötilillä?

Käyttötili sopii päivittäiseen rahankäyttöön ja helposti saatavilla oleville säästöille. Jos säästöjä ei kuitenkaan tarvitse käyttää heti, osa varoista voi olla järkevää siirtää korkoa tuottavalle säästötilille tai määräaikaistalletukseen. Näin säästöille voi kertyä tuottoa ilman, että varoja tarvitsee sijoittaa korkeamman riskin kohteisiin.

6. Miten inflaatio vaikuttaa säästöihin?

Inflaatio tarkoittaa hintojen yleistä nousua. Jos säästöille maksettava korko jää inflaatiota matalammaksi, säästöjen ostovoima voi heikentyä ajan myötä. Siksi moni suomalainen vertailee nykyään aiempaa aktiivisemmin erilaisia säästövaihtoehtoja.

© 2026 Raisin SE, Berlin