Planowanie finansowe z użyciem Raisin – scenariusze długoterminowe

Kluczowe wnioski

Jego kluczowe etapy to m.in. prowadzenie budżetu, prognozowanie, modelowanie scenariuszy, analizowanie wyników i bieżące dostosowywanie planu.

Do najważniejszych korzyści można zaliczyć wzrost świadomości finansowej, optymalizację ryzyka utraty kapitału czy możliwość osiągania stabilnych zysków.

Od niej zależy m.in. wysokość inflacji, oprocentowanie depozytów bankowych i kredytów czy rentowność inwestycji kapitałowych.

Planowanie finansowe pomaga zachować płynność finansową zarówno w firmie, jak i gospodarstwie domowym. Sprawdźmy, jak planować finanse, aby unikać zadłużenia i skutecznie pomnażać swoje pieniądze.

Planowanie finansowe – co to jest?

Planowanie finansowe to proces, który polega na opracowywaniu i realizowaniu długoterminowej strategii zarządzania zasobami przedsiębiorstwa lub gospodarstwa domowego. Określa konkretne działania, jakie należy podjąć w celu osiągnięcia wyznaczonych celów.

Plan finansowy ułatwia podejmowanie decyzji w takich obszarach jak m.in.:

wydawanie pieniędzy,

wyznaczanie i realizowanie celów finansowych,

optymalizacja podatkowa,

pozyskiwanie funduszy,

zabezpieczanie kapitału,

- wychodzenie z długów.

Jakie korzyści zapewnia planowanie finansów?

1. Większa świadomość finansowa

Ważną korzyścią wynikającą z planowania finansowego jest wzrost świadomości w zakresie zarządzania zasobami. Spada wtedy skłonność do nieprzemyślanego podejmowania ryzyka – np. poprzez lokowanie kapitału w ryzykowne aktywa.

2. Przeciwdziałanie utracie płynności finansowej

Planowanie finansów pozwala zapobiegać nadmiernym wydatkom, np. na kosztowne zachcianki. Dzięki temu łatwiej zachować stabilność finansową i unikać zadłużenia.

3. Większa skuteczność w realizacji celów

Odpowiednio zaplanowana strategia finansowa znacząco ułatwia osiąganie celów oszczędnościowych, takich jak:

podróże,

kupno samochodu,

edukacja dziecka,

budowanie poduszki finansowej,

remont domu.

4. Możliwość dostosowywania się do różnych sytuacji

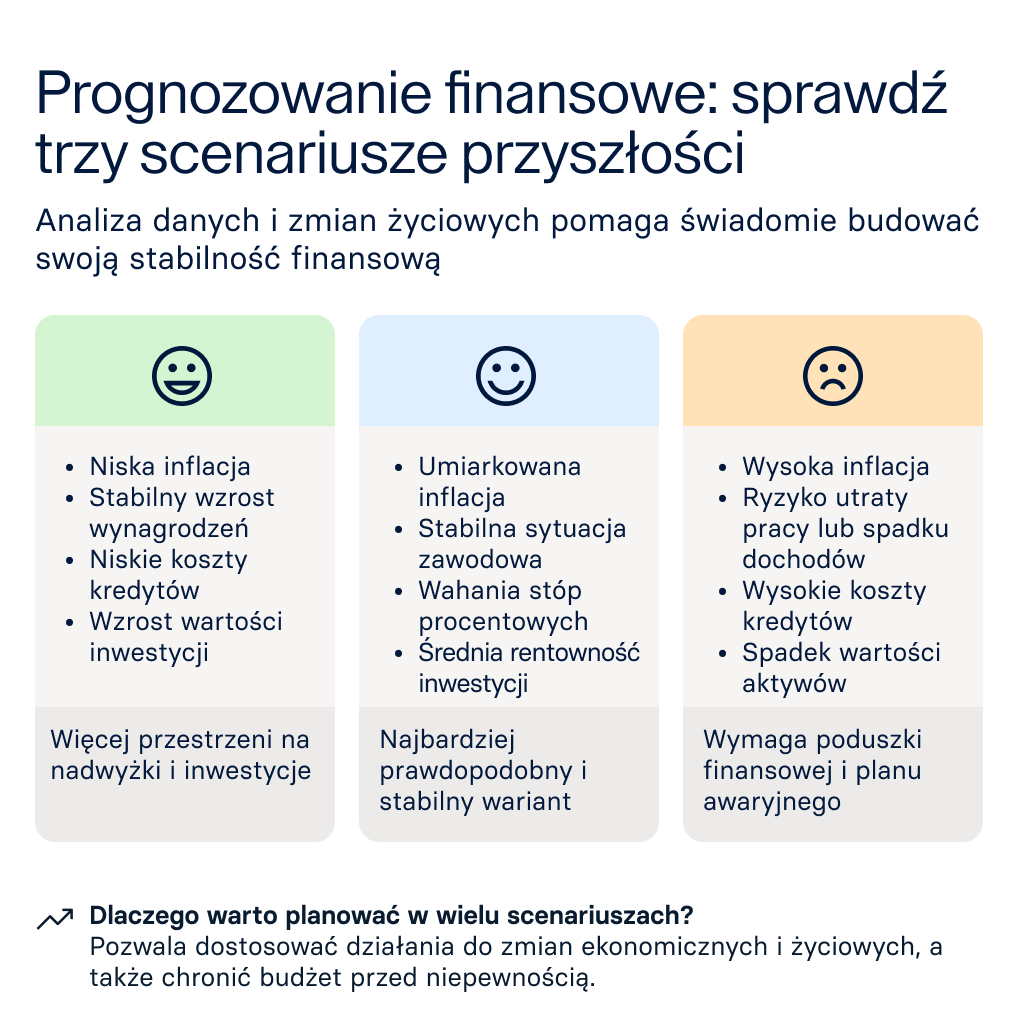

Jeśli plan finansowy zakłada różne scenariusze, łatwiej można dostosować się do zmian sytuacji osobistej lub ekonomicznej m.in.:

wzrostu bezrobocia,

kryzysu makroekonomicznego,

wysokiej inflacji,

wahań stóp procentowych,

wzrostu podatków – np. od zysków kapitałowych, nieruchomości lub innych aktywów,

utraty głównego źródła dochodu,

niespodziewanych kosztów – np. z powodu awarii samochodu, choroby czy pożaru mieszkania.

Jak planować finanse w gospodarstwie domowym?

Planowanie finansów to proces, który obejmuje różne etapy. Przyjrzyjmy się bliżej najważniejszym z nich.

Stworzenie budżetu domowego

Trudno jest skutecznie zarządzać osobistym majątkiem bez znajomości swojej bieżącej sytuacji finansowej. Dlatego kluczowym etapem jest przygotowanie budżetu domowego – narzędzia, które pozwala kontrolować wydatki i przychody w gospodarstwie domowym.

Aby stworzyć budżet domowy, należy obliczać średniomiesięczne przychody w gospodarstwie domowym oraz stałe koszty. Konieczne jest regularne spisywanie wydatków (np. na podstawie paragonów, faktur i rachunków), a następnie ich przyporządkowanie do określonych kategorii.

Można uwzględnić np.:

żywność,

zdrowie, środki czystości i higieny osobistej,

rozrywkę,

transport,

prezenty,

ubezpieczenia i kredyty.

Budżet rodzinny można prowadzić w zwykłym zeszycie, a także z wykorzystaniem arkusza kalkulacyjnego (np. Excel) czy specjalnej aplikacji do zarządzania finansami. Istnieją różne metody prowadzenia budżetu – np. reguła 50/30/20 czy metoda kopertowa.

Określenie celów finansowych

Ważnym elementem planowania finansowego jest również wyznaczenie konkretnych celów firmy lub gospodarstwa domowego – realnych do osiągnięcia, mierzalnych i określonych w czasie. Powinny być one dostosowane do możliwości, zapotrzebowania i tolerancji ryzyka. Warto je podzielić na krótkoterminowe, średnioterminowe i długoterminowe.

Jasno sprecyzowane cele pozwalają utrzymać motywację, co jest istotne zwłaszcza w przypadku ich długoterminowej perspektywy.

Prognozowanie i ustalenie różnych scenariuszy dotyczących przyszłości

Planowanie finansowe nie powinno być dziełem przypadku, lecz warto oprzeć je na szczegółowej analizie sytuacji rynkowej. Przydatne będą wskaźniki makroekonomiczne oraz prognozy ekspertów z dziedziny ekonomii i finansów, dotyczące m.in.:

przyszłej sytuacji gospodarczej w kraju,

inflacji,

stóp procentowych,

stopy bezrobocia,

przeciętnych zwrotów z inwestycji w różne instrumenty,

Warto również wziąć pod uwagę przewidywania, które odnoszą się do możliwej zmiany swojej sytuacji rodzinnej, np. z powodu:

narodzin dziecka,

przejścia na wcześniejszą emeryturę,

choroby członka rodziny,

utraty lub zmiany pracy,

podjęcia zatrudnienia przez dziecko po zakończeniu edukacji.

Należy pamiętać o tym, że przewidywania wcale nie muszą się sprawdzić – z powodu różnych niespodziewanych zdarzeń. Dlatego dobrze jest rozważyć kilka odmiennych scenariuszy (optymistyczny, realistyczny i pesymistyczny), które uwzględniają różny poziom niepewności.

W przypadku planowania finansowego w działalności gospodarczej często są stosowane ilościowe i jakościowe metody:

analizy danych,

prognozowania,

modelowania scenariuszy – np. z wykorzystaniem prostej lub wielokrotnej regresji liniowej.

Umożliwiają one symulację przyszłych wydarzeń, które wpłyną na sytuację finansową przedsiębiorstwa. Przydatne są również nowoczesne narzędzia i aplikacje do planowania finansowego, wykorzystujące np.:

sztuczną inteligencję,

uczenie maszynowe,

big data,

IoT,

cloud computing.

Opracowanie i realizowanie strategii pomnażania pieniędzy

Kolejnym etapem jest opracowanie (na podstawie wcześniejszych analiz) fizycznej formy planu finansowego, a następnie jego wdrożenie.

Należy podjąć konkretne decyzje dotyczące zarządzania finansami.

- Wybrać miejsce lokowania środków – np. na lokacie terminowej lub koncie oszczędnościowym.

Rozważyć możliwość inwestycji nadwyżek finansowych – np. w akcje, obligacje, fundusze inwestycyjne, ETF-y czy inwestycje alternatywne.

Ustalić, jaką część portfela inwestycyjnego będą stanowić poszczególne aktywa – w zależności od tolerancji ryzyka i zakładanych zysków.

- Zaplanować sposób działania w razie niekorzystnych zdarzeń – np. wysokiej inflacji, utraty źródła dochodu, niespodziewanych wydatków, obniżki stóp procentowych czy spadku wartości aktywów.

Lokaty terminowe

Korzystaj z konkurencyjnego, stałego oprocentowania. Minimalna kwota już od 1 zł. Lokaty od 1 miesiąca do 5 lat, objęte systemami gwarancji depozytów. Załóż lokatę online i zacznij oszczędzać bez ryzyka.

Bieżąca analiza i optymalizacja planu finansowego

Nie należy poprzestawać na jednorazowym opracowaniu planu finansowego, lecz warto na bieżąco dostosowywać planowane działania do zmieniającej się sytuacji. Pojawia się więc konieczność śledzenia rynku, kosztów i średnich wyników inwestycji.

Scenariusze długoterminowego oszczędzania w Raisin

Klienci Raisin mogą lokować środki na bezpiecznych depozytach bankowych za granicą, w innych krajach europejskich. Depozyty podlegają ochronie systemem gwarantowania depozytów – do równowartości 100 000 euro w jednym banku.

Przyjrzyjmy się różnym symulacjom, które pozwalają oszacować wysokość kapitału na przestrzeni lat. Bierzemy pod uwagę dłuższe okresy oszczędzania:

5 lat,

10 lat,

20 lat.

Elastyczne produkty oszczędnościowe

Elastyczne produkty oszczędnościowe z oferty Raisin umożliwiają regularne dopłaty i – w sprzyjających warunkach – mogą przynieść wyższe odsetki.

Elastyczne produkty oszczędnościowe

Zarabiaj bez ustalonego terminu i ze zmiennym oprocentowaniem. Swobodne wpłaty i wypłaty bez opłat. Wszystkie konta objęte są systemami gwarancji depozytów. Zacznij oszczędzać już dziś.

Poniższe symulacje przedstawiają przyszłą wartość oszczędności w zależności od:

częstotliwości wpłat,

wysokości oprocentowania,

kapitalizacji.

1. Przyszła wartość oszczędności a częstotliwość wpłat kwoty 1000 zł

Założenia:

Średnie oprocentowanie w okresie oszczędzania: 5%

Podatek Belki: 19% (zgodnie z art. 30a ustawy o PIT)

Kwota regularnych wpłat: 1000 zł

Kapitalizacja: kwartalna

Przy założeniu stałych warunków rynkowych i niezmiennych stóp procentowych, częstsze wpłaty mogą prowadzić do wyższej wartości końcowej oszczędności. Przyszłe wyniki nie są jednak gwarantowane.

| 5 lat | 10 lat | 20 lat |

Co miesiąc | 66 583,35 zł | 148 029,08 zł | 369 517,94 zł |

Co kwartał | 16 729,81 zł | 37 193,92 zł | 92 845,32 zł |

Raz w roku | 5 651,69 zł | 12 564,87 zł | 31 365,03 zł |

2. Przyszła wartość oszczędności w zależności od wysokości oprocentowania

Założenia:

Podatek Belki: 19% (zgodnie z art. 30a ustawy o PIT)

Kwota comiesięcznych wpłat: 1000 zł

Kapitalizacja: kwartalna

Na wysokość przyszłych oszczędności w dużym stopniu wpływa również wysokość oprocentowania, które w przypadku elastycznych produktów oszczędnościowych jest zmienne.

Sprawdźmy długoterminową, poglądową wysokość potencjalnych oszczędności przy uwzględnieniu kilku scenariuszy średnich stóp procentowych:

3%,

4%,

5%,

6%

7%.

Symulacje mają tylko charakter poglądowy, nie stanowią żadnej gwarancji osiągnięcia zysku.

| 5 lat | 10 lat | 20 lat |

3% | 63 849,72 zł | 135 921,55 zł | 309 103,52 zł |

4% | 65 199,22 zł | 141 814,35 zł | 337 637,81 zł |

5% | 66 583,35 zł | 148 029,08 zł | 369 517,94 zł |

6% | 68 003,13 zł | 154 584,95 zł | 405 174,17 zł |

7% | 69 459,52 zł | 161 502,26 zł | 445 094,77 zł |

3. Przyszła wartość oszczędności w zależności od kapitalizacji

Założenia:

Podatek Belki: 19% (zgodnie z art. 30a ustawy o PIT)

Kwota comiesięcznych wpłat: 1000 zł

Średnie oprocentowanie w okresie oszczędzania: 5%

Wysokość oszczędności zależy również od rodzaju kapitalizacji – im jest ona częstsza, tym szybciej rosną odsetki. Poniżej przedstawiamy poglądowe symulacje.

| 5 lat | 10 lat | 20 lat |

Miesięczna | 66 607,05 zł | 148 136,94 zł | 370 087,62 zł |

Kwartalna | 66 583,35 zł | 148 029,08 zł | 369 517,94 zł |

Roczna | 66 479,47 zł | 147 556,51 zł | 367 028,54 zł |

Lokaty terminowe

W długoterminowym planowaniu finansów dobrze sprawdzają się także lokaty terminowe. Zapewniają one stałe oprocentowanie w całym okresie trwania.

Sprawdźmy różne scenariusze długoterminowe (5, 10 i 20 lat) w przypadku lokat odnawialnych, które automatycznie przedłużają się po upływie czasu, na jakie zostały założone. Przyjmijmy, że na rachunek nowej lokaty za każdym razem trafia kapitał powiększony o naliczone odsetki. Symulacje mają tylko charakter poglądowy i nie stanowią gwarancji osiągnięcia zysku

Poniższe tabele pokazują kwotę przyszłych oszczędności (kapitał + odsetki) przy różnych scenariuszach:

okresu lokaty odnawialnej,

średniego oprocentowania,

całkowitego okresu oszczędzania,

kwoty depozytu.

Założenia:

Podatek Belki: 19% (zgodnie z art. 30a ustawy o PIT)

Kapitalizacja: na koniec okresu lokaty

1. Odnawialna lokata 1-miesięczna

|

| 5 lat | 10 lat | 20 lat |

10 000 zł | 3% | 11 290,50 zł | 12 747,54 zł | 16 249,97 zł |

4% | 11 756,02 zł | 13 820,42 zł | 19 100,45 zł | |

5% | 12 240,40 zł | 14 982,75 zł | 22 448,38 zł | |

6% | 12 744,43 zł | 16 242,00 zł | 26 380,27 zł | |

7% | 13 268,81 zł | 17 606,14 zł | 30 997,66 zł | |

20 000 zł | 3% | 22 580,98 zł | 25 495,05 zł | 32 499,97 zł |

4% | 23 512,12 zł | 27 640,91 zł | 38 200,95 zł | |

5% | 24 480,90 zł | 29 965,60 zł | 44 896,96 zł | |

6% | 25 488,88 zł | 32 484,12 zł | 52 760,89 zł | |

7% | 26 537,64 zł | 35 212,33 zł | 61 995,46 zł | |

50 000 zł | 3% | 56 452,54 zł | 63 737,79 zł | 81 250,14 zł |

4% | 58 780,15 zł | 69 102,12 zł | 95 502,14 zł | |

5% | 61 202,14 zł | 74 914,04 zł | 112 242,25 zł | |

6% | 63 722,11 zł | 81 210,19 zł | 131 901,94 zł | |

7% | 66 344,14 zł | 88 030,88 zł | 154 988,69 zł | |

100 000 zł | 3% | 112 905,08 zł | 127 475,54 zł | 162 500,08 zł |

4% | 117 560,35 zł | 138 204,34 zł | 191 004,46 zł | |

5% | 122 404,23 zł | 149 828,01 zł | 224 484,41 zł | |

6% | 127 444,31 zł | 162 420,53 zł | 263 804,24 zł | |

7% | 132 688,28 zł | 176 061,78 zł | 309 977,50 zł |

2. Odnawialna lokata 3-miesięczna

|

| 5 lat | 10 lat | 20 lat |

10 000 zł | 3% | 11 287,75 zł | 12 741,31 zł | 16 234,09 zł |

4% | 11 750,98 zł | 13 808,48 zł | 19 067,34 zł | |

5% | 12 232,12 zł | 14 962,51 zł | 22 387,75 zł | |

6% | 12 732,02 zł | 16 210,41 zł | 26 277,84 zł | |

7% | 13 251,27 zł | 17 559,67 zł | 30 834,18 zł | |

20 000 zł | 3% | 22 575,47 zł | 25 482,61 zł | 32 468,19 zł |

4% | 23 501,84 zł | 27 616,83 zł | 38 134,56 zł | |

5% | 24 464,29 zł | 29 925,03 zł | 44 775,38 zł | |

6% | 25 464,10 zł | 32 420,99 zł | 52 555,90 zł | |

7% | 26 502,52 zł | 35 119,27 zł | 61 668,28 zł | |

50 000 zł | 3% | 56 438,69 zł | 63 706,53 zł | 81 170,53 zł |

4% | 58 754,68 zł | 69 042,19 zł | 95 336,55 zł | |

5% | 61 160,68 zł | 74 812,61 zł | 111 938,57 zł | |

6% | 63 660,15 zł | 81 052,28 zł | 131 389,45 zł | |

7% | 66 256,48 zł | 87 798,36 zł | 154 170,90 zł | |

100 000 zł | 3% | 112 877,45 zł | 127 413,19 zł | 162 341,19 zł |

4% | 117 509,31 zł | 138 084,45 zł | 190 673,06 zł | |

5% | 122 321,41 zł | 149 625,24 zł | 223 877,04 zł | |

6% | 127 320,28 zł | 162 104,54 zł | 262 778,74 zł | |

7% | 132 512,82 zł | 175 596,51 zł | 308 341,45 zł |

3. Odnawialna lokata 6-miesięczna

|

| 5 lat | 10 lat | 20 lat |

10 000 zł | 3% | 11 283,65 zł | 12 732,02 zł | 16 210,41 zł |

4% | 11 743,32 zł | 13 790,61 zł | 19 018,13 zł | |

5% | 12 219,85 zł | 14 932,49 zł | 22 297,97 zł | |

6% | 12 713,71 zł | 16 163,86 zł | 26 126,97 zł | |

7% | 13 225,43 zł | 17 491,19 zł | 30 594,10 zł | |

20 000 zł | 3% | 22 567,25 zł | 25 464,03 zł | 32 420,88 zł |

4% | 23 486,71 zł | 27 581,24 zł | 38 036,21 zł | |

5% | 24 439,68 zł | 29 864,95 zł | 44 595,76 zł | |

6% | 25 427,37 zł | 32 327,58 zł | 52 253,68 zł | |

7% | 26 450,79 zł | 34 982,28 zł | 61 188,18 zł | |

50 000 zł | 3% | 56 418,15 zł | 63 660,16 zł | 81 052,30 zł |

4% | 58 716,74 zł | 68 953,11 zł | 95 090,65 zł | |

5% | 61 099,25 zł | 74 662,40 zł | 111 489,61 zł | |

6% | 63 568,42 zł | 80 818,93 zł | 130 634,03 zł | |

7% | 66 127,12 zł | 87 455,90 zł | 152 970,63 zł | |

100 000 zł | 3% | 112 836,30 zł | 127 320,30 zł | 162 104,53 zł |

4% | 117 433,45 zł | 137 906,18 zł | 190 181,15 zł | |

5% | 122 198,57 zł | 149 324,87 zł | 222 979,09 zł | |

6% | 127 136,92 zł | 161 637,98 zł | 261 268,44 zł | |

7% | 132 254,20 zł | 174 911,73 zł | 305 941,22 zł |

4. Odnawialna lokata roczna

|

| 5 lat | 10 lat | 20 lat |

10 000 zł | 3% | 11 275,50 zł | 12 713,69 zł | 16 163,76 zł |

4% | 11 728,44 zł | 13 755,67 zł | 18 921,81 zł | |

5% | 12 195,81 zł | 14 873,75 zł | 22 122,87 zł | |

6% | 12 677,99 zł | 16 073,14 zł | 25 834,48 zł | |

7% | 13 175,22 zł | 17 358,65 zł | 30 132,37 zł | |

20 000 zł | 3% | 22 551,00 zł | 25 427,40 zł | 32 327,66 zł |

4% | 23 456,86 zł | 27 511,20 zł | 37 843,34 zł | |

5% | 24 391,60 zł | 29 747,52 zł | 44 245,74 zł | |

6% | 25 355,94 zł | 32 146,16 zł | 51 668,68 zł | |

7% | 26 350,48 zł | 34 717,41 zł | 60 264,90 zł | |

50 000 zł | 3% | 56 377,50 zł | 63 568,47 zł | 80 818,95 zł |

4% | 58 642,12 zł | 68 778,04 zł | 94 608,34 zł | |

5% | 60 979,00 zł | 74 368,78 zł | 110 614,34 zł | |

6% | 63 389,72 zł | 80 365,21 zł | 129 171,47 zł | |

7% | 65 876,16 zł | 86 793,41 zł | 150 662,06 zł | |

100 000 zł | 3% | 112 755,01 zł | 127 136,93 zł | 161 638,02 zł |

4% | 117 284,34 zł | 137 556,13 zł | 189 216,91 zł | |

5% | 121 958,06 zł | 148 737,64 zł | 221 228,82 zł | |

6% | 126 779,61 zł | 160 730,62 zł | 258 343,26 zł | |

7% | 131 752,41 zł | 173 586,98 zł | 301 324,36 zł |

*Pamiętaj, że przedstawione w tabelach symulacje mają charakter poglądowy i nie stanowią gwarancji osiągnięcia zysku. Mają one na celu wyłącznie zobrazowanie różnych scenariuszy oszczędzania z wykorzystaniem produktów Raisin.

Planowanie finansowe – najczęściej zadawane pytanie (FAQ)

Co to jest planowanie finansowe?

Planowanie finansowe to proces świadomego zarządzania finansami w firmie lub gospodarstwie domowym. Polega na określeniu celów, możliwych scenariuszy oraz strategii działania.

Jakie są najważniejsze etapy planowania finansów?

Do najważniejszych etapów planowania finansów można zaliczyć:

analizę sytuacji finansowej,

budżetowanie,

prognozowanie różnych scenariuszy,

tworzenie strategii,

dostosowywanie planu do zmieniającej się sytuacji.

Dlaczego warto planować swoje finanse?

Planowanie finansów zapewnia wiele korzyści – m.in. pomaga zachować stabilną sytuację materialną, osiągać cele finansowe oraz świadomie zarządzać swoim majątkiem.

Źródła:

https://www.bankier.pl/smart/jak-zbudowac-stabilna-przyszlosc-finansowa [dostęp 10.11.2025]

https://jakoszczedzacpieniadze.pl/kategoryzacja-wydatkow-i-budzet-domowy [dostęp 10.11.2025]

https://marciniwuc.com/10-krokow-skuteczny-plan-dla-twoich-pieniedzy/ [dostęp 10.11.2025]

https://subiektywnieofinansach.pl/zarzadzanie-budzetem-domowy-budzet-w-pieciu-krokach-jak-zorganizowac-swoje-finanse-aby-na-koniec-miesiaca-cos-zostalo-w-portfelu-poradnik-na-trudne-czasy/ [dostęp 10.11.2025]

O firmie

Informacje o produktach

O firmie

Informacje o produktach

© 2026 Raisin SE, Berlin

Wszystkie przedstawione stawki oprocentowania są wyrażone jako wysokość oprocentowania w skali roku, chyba że wyraźnie wskazano inaczej. Wysokość oprocentowania w skali roku ilustruje, jaka byłaby stopa procentowa, gdyby odsetki były wypłacane i składane raz w roku. Pozwala to klientom na łatwiejsze porównanie zwrotu, jakiego mogą oczekiwać od swoich oszczędności na przestrzeni czasu.