Czym jest zasada 50/30/20 i jak na jej podstawie budować budżet?

Proste zasady budżetowania pomagają lepiej kontrolować codzienne wydatki i planować oszczędności bez skomplikowanych arkuszy. Jednym z najpopularniejszych jest zasada 50/30/20, która dzieli dochód na trzy funkcjonalne kategorie. Ułatwia ona kontrolę wydatków oraz systematyczne budowanie oszczędności. Na czym polega ta metoda i w jakich przypadkach się sprawdza?

Kluczowe wnioski

To proste rozwiązanie, które pozwala realnie kontrolować wydatki w skali całego gospodarstwa domowego i szybciej zauważyć, gdzie trafiają środki (np. na rachunki, zakupy spożywcze czy wydatki dodatkowe).

W przypadku nieregularnych wpływów, np. u przedsiębiorców, można dostosować proporcje do aktualnej sytuacji finansowej bez nadmiernych wyrzeczeń.

Dzięki temu możesz zacząć systematycznie gromadzić środki na swoje pasje, większe wydatki czy emeryturę.

Na czym polega zasada 50/30/20?

Planowanie finansów osobistych zgodnie z zasadą 50/30/20 wymaga przypisania odpowiednich wydatków do poszczególnych kategorii. Model ten został spopularyzowany przez amerykańską ekonomistkę Elizabeth Warren jako prosty sposób na uporządkowanie domowego budżetu.

Jego celem jest ułatwienie zarządzania pieniędzmi bez konieczności tworzenia skomplikowanych arkuszy i analiz. Dzięki temu stał się jednym z popularnych narzędzi w podstawowej edukacji finansowej.

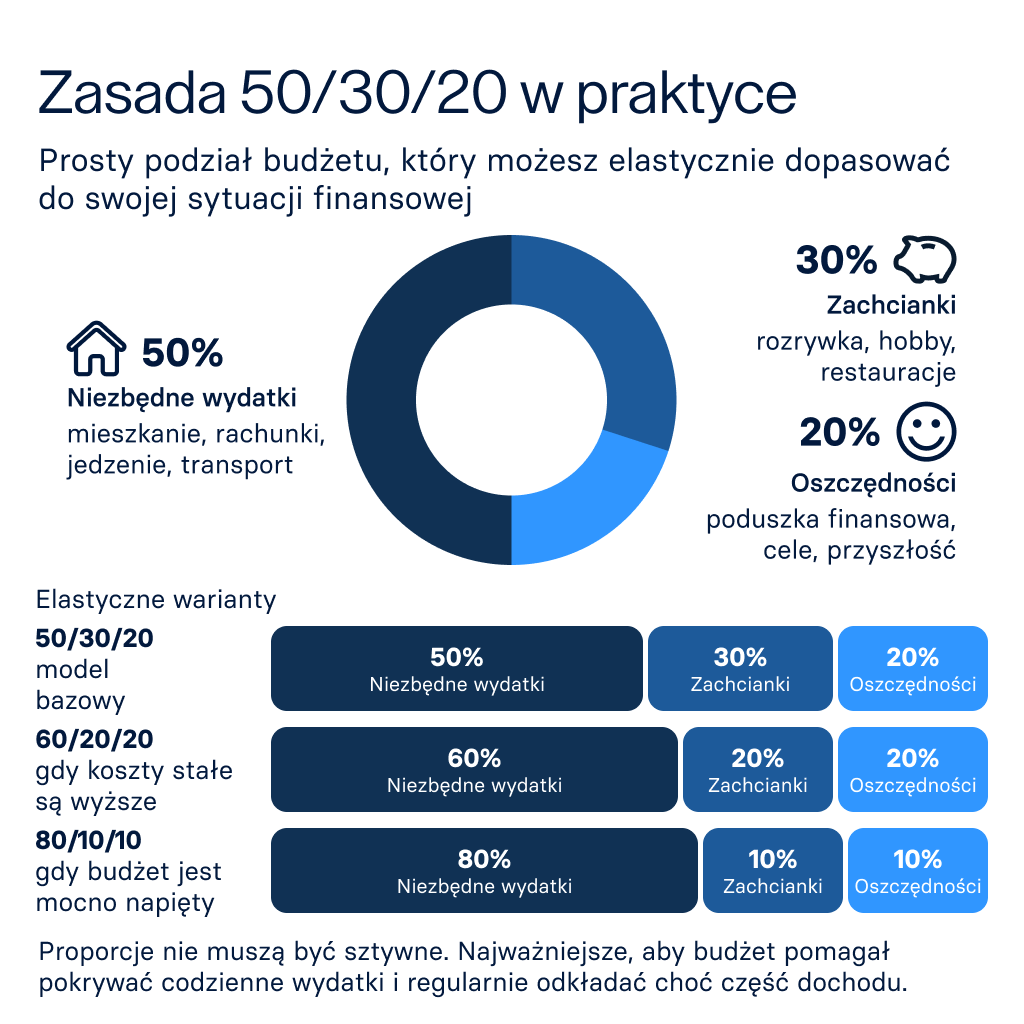

50% niezbędne wydatki

Metoda 50/30/20 zakłada, że największa część dochodu (50%) powinna służyć do pokrycia niezbędnych wydatków. Są to wszystkie koszty, które trzeba ponieść, aby zaspokoić swoje podstawowe potrzeby bytowe.

Przykładowe wydatki zaliczane do tej kategorii to m.in.:

- czynsz za mieszkanie,

- podstawowe artykuły spożywcze,

- rachunki za prąd, wodę, ogrzewanie, internet czy telefon,

- transport,

- koszty leczenia,

- konieczne wydatki na odzież.

30% wydatki opcjonalne

Metoda 50/30/20 pozwala przeznaczać 30% miesięcznego dochodu na dodatkowe wydatki, czyli wydatki, które nie są konieczne do życia. Tę część budżetu wiele osób przeznacza na produkty i usługi, które dostarczają przyjemności, zapewniają rozrywkę czy pozwalają rozwijać zainteresowania.

Do tej kategorii zaliczają się m.in.:

- biżuteria,

- kosmetyki,

- jedzenie w restauracjach,

- wyjścia do kina, teatru, muzeum czy na koncerty,

- karnet na siłownię czy basen,

- zakup drogiej markowej odzieży i dodatków,

- podróże,

- sprzęt RTV,

- płatne usługi w ramach abonamentu lub subskrypcji – np. telewizja kablowa i dostęp do filmowych lub muzycznych serwisów streamingowych,

- luksusowa żywność,

- wydatki związane z hobby i rozwojem osobistym – np. płatne zajęcia dodatkowe, zakup książek czy innych materiałów edukacyjnych.

20% oszczędności

Trzecią kategorią w ramach zasady 50/30/20 są oszczędności – należy odłożyć każdego miesiąca 20% swoich dochodów. Środki te często trafiają później na dowolny cel, np.:

- nieprzewidziane wydatki,

- inwestowanie,

- emeryturę,

- zakup samochodu,

- podróże,

- wkład własny do kredytu hipotecznego,

- zapewnienie przyszłości finansowej swoim dzieciom.

Kiedy zasada 50/30/20 nie działa i jak ją modyfikować?

Zasada 50/30/20 przestaje być praktyczna, gdy struktura dochodów i wydatków znacząco odbiega od „standardowego” modelu. Najczęściej dotyczy to sytuacji, w których koszty stałe są bardzo wysokie lub dochody zmieniają się z miesiąca na miesiąc. W takich przypadkach warto traktować ją jako punkt odniesienia, a nie jako sztywny schemat działania.

Kiedy działa dobrze? | Kiedy wymaga modyfikacji? |

Stabilny, stały dochód | Nieregularne wpływy (np. przedsiębiorcy, freelancerzy) |

Umiarkowane koszty stałe | Wysokie koszty życia (np. najem, kredyt) |

Brak dużych zobowiązań | Spłata wielu zobowiązań finansowych |

Prosta kontrola budżetu | Zmienna sytuacja finansowa miesiąc do miesiąca |

Źródło: opracowanie własne

Modyfikacja metody to nic innego jak przesunięcie proporcji – najczęściej zwiększa się część niezbędnych wydatków kosztem oszczędności lub wydatków na przyjemności.

Czy trzeba trzymać się dokładnych proporcji 50/30/20?

Sztywne trzymanie się ustalonych proporcji może się w wielu przypadkach sprawdzić, jednak nic nie stoi na przeszkodzie, by je lekko skorygować. Jak z nich korzystać?

- Traktuj je orientacyjnie – jako punkt referencyjny do planowania budżetu.

- Dostosuj je do swoich kosztów życia – szczególnie w zakresie mieszkania, jedzenia i transportu.

- Zachowaj równowagę – nawet jeśli zmieniasz proporcje, staraj się utrzymać część oszczędnościową.

Ważniejsze od idealnego podziału jest to, czy budżet działa na co dzień i pozwala pokrywać wydatki bez stresu. Nawet zmodyfikowana wersja 60/20/20 czy 80/10/10 nadal spełnia swoją funkcję, jeśli pomaga kontrolować finanse.

W praktyce zasada 50/30/20 nie musi być traktowana jako sztywny schemat. Dla wielu osób będzie raczej punktem wyjścia do zaplanowania budżetu i sprawdzenia, czy obecne proporcje wydatków pozwalają regularnie oszczędzać.

Poniższa infografika pokazuje model bazowy oraz przykładowe warianty, które można rozważyć przy wyższych kosztach życia lub bardziej ograniczonym budżecie.

Jak bezpiecznie przechowywać oszczędności w modelu 50/30/20?

Z powodu inflacji oszczędności tracą na wartości. Aby tego uniknąć, warto wybrać odpowiedni sposób oszczędzania pieniędzy. Istotne jest, aby zachowały one swoją siłę nabywczą, a zarazem były dopasowane do osób, które preferują ograniczenie ryzyka. Rozwiązaniem dla nich może być założenie konta oszczędnościowego, otwarcie lokaty lub zakup antyinflacyjnych obligacji skarbowych.

Konto oszczędnościowe

Konto oszczędnościowe zapewnia dużą elastyczność. Taki rachunek pozwala wpłacać dowolne kwoty, a następnie dopłacać nowe środki. Pieniądze na koncie oszczędnościowym są oprocentowane – najczęściej bank dopisuje odsetki raz w miesiącu lub nieco rzadziej, kwartalnie.

- Okresowa kapitalizacja pozwala zwiększyć zyski dzięki efektowi procentu składanego. W razie potrzeby środki da się wypłacić, np. w związku z nieprzewidzianymi wydatkami, może to zrobić w dowolnym momencie. Zazwyczaj jeden przelew w ciągu miesiąca jest zwolniony z opłat.

Elastyczne produkty oszczędnościowe

Zarabiaj bez ustalonego terminu i ze zmiennym oprocentowaniem. Swobodne wpłaty i wypłaty bez opłat. Wszystkie konta objęte są systemami gwarancji depozytów. Zacznij oszczędzać już dziś.

Lokata bankowa

Oszczędzać na przyszłość pozwala także terminowa lokata, którą można założyć na ściśle określony czas – jak rok, miesiąc lub kwartał. Przez ten czas najlepiej nie wypłacać środków, ponieważ wiązałoby się to z utratą odsetek.

- Lokaty zwykle są nieco lepiej oprocentowane niż konta oszczędnościowe. Po wpłaceniu pierwszego depozytu nie można później dopłacać nowych środków. W większości przypadków kapitalizacja następuje na koniec okresu lokaty.

Lokaty terminowe

Korzystaj z konkurencyjnego, stałego oprocentowania. Minimalna kwota już od 1 zł. Lokaty od 1 miesiąca do 5 lat, objęte systemami gwarancji depozytów. Załóż lokatę online i zacznij oszczędzać bez ryzyka.

Zarówno depozyty na koncie oszczędnościowym, jak i lokaty są objęte systemem gwarantowania depozytów, który obowiązuje we wszystkich krajach UE. W razie upadłości banku klient odzyska swoje pieniądze do równowartości 100 tys. EUR na deponenta w danym banku, zgodnie z zasadami obowiązującymi w kraju ochrony depozytu.

Zasada 50/30/20 – najczęściej zadawane pytania (FAQ)

Na czym polega zasada 50/30/20 w budżetowaniu?

To prosta zasada oparta o podział miesięcznego dochodu netto na trzy kategorie. Łatwiej wtedy kontrolować domowy budżet bez skomplikowanych wyliczeń i na bieżąco kontrolować wydatki.

Czy zasada 50/30/20 sprawdzi się przy niskich dochodach?

Tak, choć przy niskich dochodach wymaga elastycznego podejścia i często większego udziału wydatków podstawowych. W takich sytuacjach ważne jest świadome zarządzanie i dostosowanie proporcji do realnych możliwości gospodarstwa domowego.

Jak zmodyfikować proporcje 50/30/20 przy nieregularnych zarobkach?

Przy nieregularnych zarobkach warto przyjąć zrównoważone podejście i traktować zasadę 50/30/20 elastycznie. Po każdej wypłacie proporcje warto dostosować do aktualnych możliwości i w pierwszej kolejności zabezpieczyć potrzeby niezbędne.

Co zrobić, jeśli wydatki stałe przekraczają 50% dochodu?

Jeśli wydatki stałe przekraczają 50%, warto przyjrzeć się strukturze budżetu i sprawdzić, które koszty można obniżyć lub lekko zoptymalizować. Często pomaga ograniczenie mniej istotnych wydatków, zmiana dostawców usług czy rezygnacja z niepotrzebnych subskrypcji.

Czy można łączyć zasadę 50/30/20 z innymi metodami budżetowania?

Zasadę 50/30/20 da się też połączyć z innymi metodami, traktując ją jako wprowadzenie do bardziej zaawansowanego planowania finansów. W praktyce wiele osób rozwija ją w kierunku długoterminowych celów finansowych (regularne odkładanie) i strategii typu ultimate lifetime money plan.

Źródła:

https://mfinanse.pl/blog/zasada-50-30-20/ [dostęp 22.05.2026]

https://www.ing.pl/wiem/zdrowie-finansowe/domowy-budzet/domowy-budzet-zasada-50-30-20 [dostęp 22.05.2026]

O firmie

Informacje o produktach

O firmie

Informacje o produktach

© 2026 Raisin SE, Berlin

Wszystkie przedstawione stawki oprocentowania są wyrażone jako wysokość oprocentowania w skali roku, chyba że wyraźnie wskazano inaczej. Wysokość oprocentowania w skali roku ilustruje, jaka byłaby stopa procentowa, gdyby odsetki były wypłacane i składane raz w roku. Pozwala to klientom na łatwiejsze porównanie zwrotu, jakiego mogą oczekiwać od swoich oszczędności na przestrzeni czasu.