Swap-ETF: Wie funktioniert er und wie sicher ist er?

Ein Swap-ETF bildet einen Index synthetisch über ein Tauschgeschäft mit einer Gegenpartei nach. Das Kontrahentenrisiko ist gesetzlich auf maximal 10 % des Fondsvermögens begrenzt und wird oft durch zusätzliche Sicherheitsmechanismen der Anbieter weiter reduziert.

Das Wichtigste in Kürze

Swap-ETFs (synthetisch replizierender ETFs bilden die Wertentwicklung eines Index nach, ohne alle darin enthaltenen Werte direkt zu kaufen. Stattdessen erhalten sie die Indexrendite über einen einfachen Tauschvertrag (Swap) mit einer Gegenpartei.

Ein Swap-ETF tauscht die Rendite seiner gehaltenen Wertpapiere gegen die Entwicklung des gewünschten Index mit einer Bank oder einem anderen Finanzpartner. Dadurch kann der Fonds die Indexentwicklung genau nachbilden.

Es gibt Unfunded Swap-ETFs mit eigenem Sicherheitenportfolio sowie Funded Swap-ETFs. Bei Letzteren wird das Fondsvermögen an den Partner übertragen, was durch Sicherheiten besichert wird. Eine Sonderform sind Fully Funded Swaps mit vollständiger Besicherung.

Erklärt: Was sind Swap-ETFs?

Swap-basierte ETFs, auch synthetisch replizierende ETFs genannt, sind eine spezielle Art von börsengehandelten Fonds. Während klassische ETFs (Exchange Traded Funds) einen zugrunde liegenden Index durch den direkten Kauf der enthaltenen Wertpapiere nachbilden (physische Replikation), nutzen Swap-ETFs stattdessen Tauschverträge (englisch: Swap) mit einer Gegenpartei (typischerweise einer Bank oder einem Finanzinstitut).

Im Gegensatz zu physisch replizierenden ETFs besitzt ein Swap-ETF die Indexwerte nicht direkt. Deshalb werden sie auch als synthetische ETFs bezeichnet. Das Anlageziel ist dasselbe: die möglichst genaue Nachbildung eines Index wie dem MSCI World oder dem DAX.

Ihr Wissensvorsprung für Tagesgeld, Festgeld und ETFs

Sichern Sie sich den entscheidenden Vorteil:

Zins-Alarm: Spitzenkonditionen für Tages- und Festgeld sofort im Posteingang.

ETF-Fokus: Clevere Impulse für Ihre digitale Vermögensverwaltung.

Bonus-Angebote: Exklusive Aktionen, Einladungen, Gewinnspiele und vieles mehr.

Hinweise zur Datenverarbeitung, Personalisierung und zur Newsletter-Nutzungsanalyse finden Sie in unseren Datenschutzbestimmungen. Sie können sich jederzeit über den Abmelde-Link im Newsletter wieder abmelden.

Wie funktionieren Swap-ETFs?

In einem solchen Swap-Vertrag verpflichtet sich der Swap-Partner, dem ETF-Anbieter die Rendite des Index zu liefern. Im Gegenzug überträgt der ETF-Anbieter die Rendite seines eigenen Trägerportfolios (auch Sicherheitenportfolio genannt). Das Besondere an Swap-ETFs ist die Trennung zwischen den Papieren, die der Fonds tatsächlich besitzt, und der Wertentwicklung, die Anlegerinnen und Anleger am Ende erhalten. Das funktioniert in zwei Schritten:

Schritt 1: Das Sicherheitenportfolio. Der Fonds investiert in ein separates Portfolio aus Wertpapieren (zum Beispiel Staatsanleihen), um das investierte Kapital abzusichern.

Schritt 2: Der Index-Swap. Parallel dazu schließt der ETF ein Tauschgeschäft mit einem Partner ab. Dieser liefert exakt die Rendite des Ziel-Index gegen die Rendite des Sicherheitenportfolios. Dadurch können Anlegerinnen und Anleger von der exakten Wertentwicklung des Index profitieren, unabhängig davon, welche Wertpapiere der Fonds zur Absicherung tatsächlich im Portfolio hält.

Swap-Geschäfte finden außerhalb der Börse statt. Die Vereinbarungen werden direkt zwischen den Beteiligten ausgehandelt – man spricht dabei von einem „Over-the-counter-Geschäft“ (OTC).

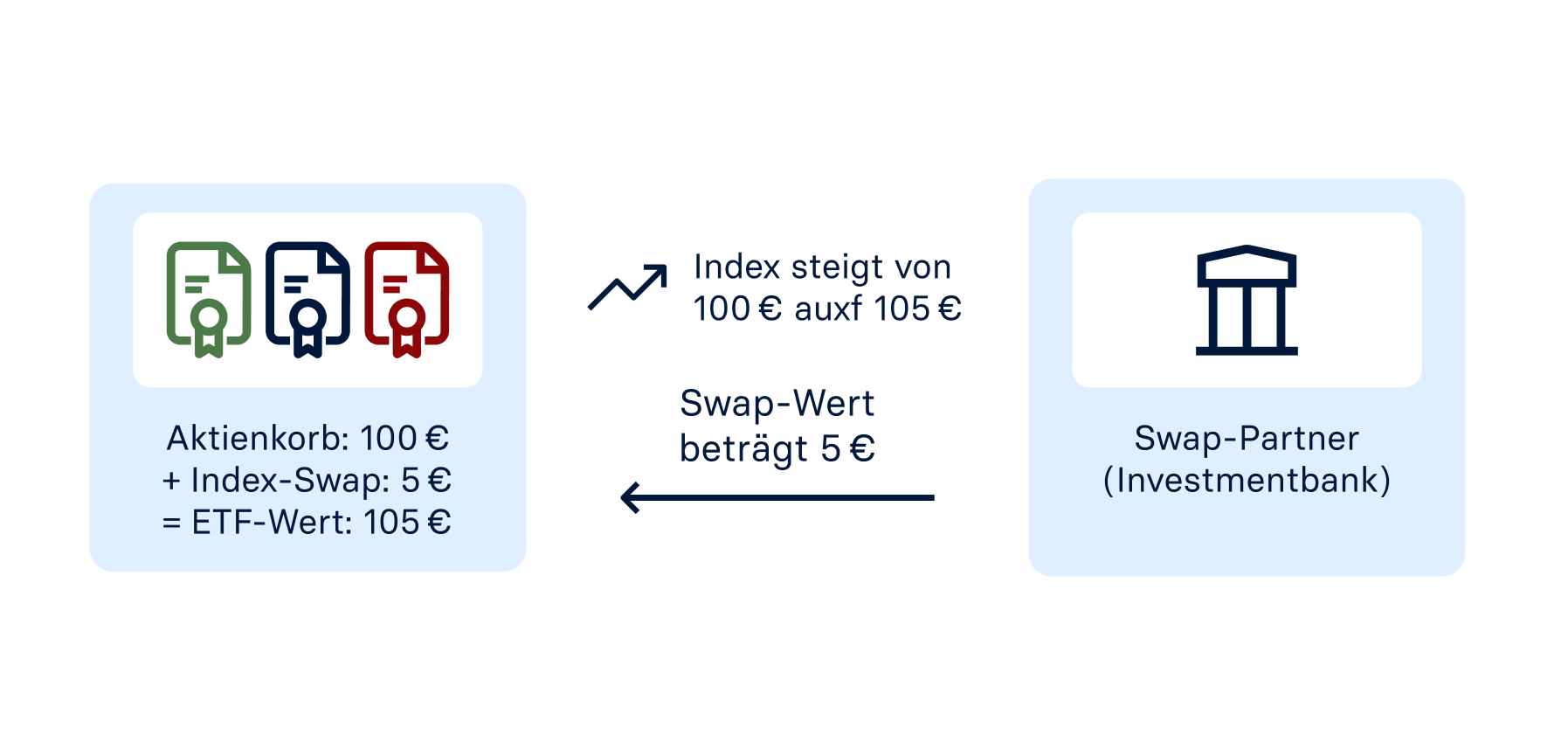

Beispiel zur Funktion von Swap-ETFs

Das folgende Beispiel zeigt die Funktionsweise eines Tauschgeschäfts. Im Beispiel möchte ein ETF-Anbieter den MSCI World abbilden – einen Index mit über 1.500 Aktien aus 23 Industrieländern. Statt all diese Wertpapiere direkt zu kaufen, geht der Fonds wie folgt vor: Der Fonds investiert das Kapital der Anlegerinnen und Anleger zunächst in ein Sicherheitenportfolio – etwa europäische Staatsanleihen. Gleichzeitig schließt er einen Swap-Vertrag mit einer Investmentbank ab. Die Bank verpflichtet sich, dem Fonds täglich exakt die Rendite des MSCI World zu liefern. Im Gegenzug erhält die Bank die Rendite des Staatsanleihen-Portfolios. Was das am Ende für die Renditen bedeutet, ist anhand eines Rechenbeispiels erkennbar.

Angenommen, beide Portfolios haben einen Wert von 100 €.

Nun nimmt der Kurs des MSCI World um 4 % zu, auf einen Wert von 104 €. Das Trägerportfolio des ETF-Anbieters erzielt jedoch lediglich 2 % Rendite und hat somit einen Wert von 102 €.

Im Rahmen des Tauschgeschäfts findet ein Nettoausgleich statt: Da der Index 4 € Rendite erzielt hat und das Trägerportfolio nur 2 €, überweist der Swap-Partner dem ETF die Differenz von 2 €.

Entwickelt sich der MSCI World schlechter als das Trägerportfolio, kehrt sich der Ausgleich um. Dann zahlt der ETF-Anbieter die Differenz an den Swap-Partner.

Wie funktioniert ein Swap-ETF?

Arten von Swap-ETFs

Swap-ETFs unterscheiden sich vor allem in der Art, wie das Tauschgeschäft strukturiert ist. Es gibt drei Arten, die sich vor allem darin unterscheiden, wie das Fondsvermögen abgesichert und eingesetzt wird:

Unfunded Swaps

Bei Unfunded Swaps hält der Fonds ein Sicherheitenportfolio aus Wertpapieren, das unabhängig vom abzubildenden Index zusammengestellt ist. Das Sicherheitenportfolio besteht beispielsweise aus hochliquiden Staatsanleihen, Unternehmensanleihen oder anderen festverzinslichen Wertpapieren. Ziel ist es, das Risiko zu streuen und die Kosten niedrig zu halten.

Der Fonds behält das Sicherheitenportfolio, tauscht aber dessen Rendite mit der Bank oder einem anderen Finanzinstitut. Das Risiko liegt vor allem darin, dass die Erfüllung der Verpflichtungen durch die Bank beziehungsweise durch das Finanzinstitut ausbleibt. Dieses Kontrahentenrisiko wird in der Regel durch gesetzliche Vorgaben zur Besicherung begrenzt.

Funded Swaps

Bei Funded Swaps, auch fundierter Swap-ETF genannt, überträgt der Fonds das Anlegerkapital direkt an den Swap-Partner. Dieser legt das Kapital in einem separaten Sicherheitenkonto an. Oft werden diese Swaps sogar überbesichert (über 100 %), um das Ausfallrisiko weiter zu minimieren. Der Fonds hält selbst keine Wertpapiere, er erhält lediglich die vertraglich vereinbarte Index-Rendite.

Fully Funded Swaps

Fully Funded Swaps stellen eine konsequentere Form des Funded Swaps dar: Hier wird das gesamte Fondsvermögen an den Swap-Partner übertragen und zugleich vollständig mit hochwertigen Sicherheiten abgesichert. Typische Sicherheiten sind hochliquide Staatsanleihen, Unternehmensanleihen oder Geldmarktinstrumente. Im Gegensatz zum Funded Swap gibt es hier kein separates Trägerportfolio: Der ETF-Anbieter hält ausschließlich die hinterlegten Sicherheiten. Da das gesamte Vermögen besichert ist, gilt das Kontrahentenrisiko bei Fully Funded Swaps als besonders gering.

Was ist das Kontrahentenrisiko bei Swap-ETFs?

Das Kontrahentenrisiko oder Counterparty Risk bezeichnet die Unsicherheit darüber, ob ein Swap-Partner seine vertraglichen Verpflichtungen vollständig erfüllt. Da Swap-ETFs die Indexrendite über ein Tauschgeschäft erhalten, sind sie darauf angewiesen, dass ihr Vertragspartner die vereinbarte Rendite tatsächlich liefert. Kommt es zu einer Zahlungsunfähigkeit des Swap-Partners oder erfüllt dieser seine vertraglichen Verpflichtungen nicht, erhält der ETF nicht die vereinbarte Index-Rendite und es kann vorübergehend oder dauerhaft zu Wertverlusten des Fondsvermögens kommen.

Dieses Risiko ist spezifisch für synthetisch replizierende ETFs und entsteht dadurch, dass die Wertentwicklung des Fonds von der Zahlungsfähigkeit eines Dritten abhängt. Bei physisch replizierenden ETFs besteht es nicht, da der Fonds die Indexwerte direkt hält.

Um Anlegerinnen und Anleger zu schützen, begrenzt die europäische OGAW-Richtlinie (UCITS) das Kontrahentenrisiko auf maximal 10 % des Nettoinventarwerts des Fonds. Die restlichen mindestens 90 % müssen laut Regularien durch Sicherheiten wie beispielsweise Aktien großer liquider Unternehmen oder Staatsanleihen beziehungsweise Unternehmensanleihen mit hoher Bonität abgesichert sein.

In der Praxis liegt das Kontrahentenrisiko bei vielen Swap-ETFs deutlich unter der gesetzlichen Obergrenze von 10 %. Dafür sorgen zwei zusätzliche Mechanismen, die viele ETF-Anbieter freiwillig einsetzen:

Swap-Reset: Der Swap-Vertrag wird regelmäßig, oft täglich, zurückgesetzt, sodass aufgelaufene Differenzen ausgeglichen werden und das Risiko nicht anwächst.

Übersicherung: Viele Anbieter besichern das Fondsvermögen mit mehr als 100 %, in manchen Fällen bis zu 120 %, um einen zusätzlichen Puffer für den Verwertungsfall zu schaffen.

Die digitale Vermögensverwaltung von Raisin besteht ausschließlich aus physisch replizierenden ETFs und Indexfonds. Für Ihre Geldanlage bei Raisin bedeutet das, dass kein zusätzliches Kontrahentenrisiko aus Swap-Geschäften besteht.

Digitale Vermögensverwaltung von Raisin

Die digitale Vermögensverwaltung von Raisin gehört zu den günstigsten Angeboten am Markt. Steigt der Wert Ihres Portfolios im Laufe der Zeit, zahlen Sie schrittweise noch niedrigere Gebühren und können Ihre Renditepotenziale erhöhen. Ein Team von Investmentexperten übernimmt für Sie zudem die Auswahl geeigneter ETFs, abgestimmt auf Ihr persönliches Risikoprofil, sowie die regelmäßige Überwachung und Anpassung Ihres Portfolios. Alle Kosten dafür sind in einem transparenten Gebührenmodell zusammengefasst.

Welche Vorteile und Risiken von Swap-ETFs gibt es?

Swap-ETFs bieten durch ihre spezielle Nachbildungsstrategie Vor- und Nachteile. Die Risiken und Vorteile von Swap-ETFs zusammengefasst:

Vorteile

- Zugang zu schwer abbildbaren Märkten: Swap-ETFs setzen Indizes um, die sich mit physischer Replikation kaum oder lediglich mit hohem Aufwand abbilden lassen, zum Beispiel Rohstoff- oder Schwellenländerindizes. Sie ermöglichen zudem den indirekten Zugang zu Nischenmärkten, wie Small-Cap-Indizes aus Südamerika. Diese stehen Privatanlegenden sonst meist nur über komplexe Produkte oder institutionellen Investoren offen.

- Kosteneffizienz: Da Swap-Anbieter die Indexwerte lediglich indirekt kaufen, entfallen viele Handelskosten, die bei physischen ETFs entstehen. Das macht die synthetisch replizierenden Swap-ETFs oft günstiger, was insbesondere bei sehr breiten und illiquiden Indizes seine Wirkung entfaltet.

- Geringerer Tracking-Error: Der Tracking Error misst die Abweichung zwischen der Wertentwicklung eines ETFs und der Wertentwicklung seines zugrunde liegenden Index. Durch die synthetische Replikation können Abweichungen zwischen Fonds- und Indexentwicklung durch einen zuverlässigen Swap-Partner minimiert werden, was zu einer präziseren Indexnachbildung führt.

- Steuerliche Vorteile in bestimmten Märkten: Swap-ETFs können in manchen Ländern Vorteile auf die Quellensteuer auf Dividenden erzielen, da das Trägerportfolio nicht direkt die Indexwerte hält.

Risiken

Kontrahentenrisiko: Verluste von Anlegerinnen und Anlegern sind möglich, da sie indirekt von der Zahlungsfähigkeit des Swap-Partners abhängig sind. Dieses Risiko ist durch EU-Regularien gesetzlich begrenzt.

Geringere Transparenz: Da der Fonds nicht direkt die Indexwerte hält, ist die Portfoliozusammensetzung für Anlegerinnen und Anleger weniger nachvollziehbar als bei physisch replizierenden ETFs.

Verlustrisiko: Wie bei allen Anlagen am Kapitalmarkt können Anlegerinnen und Anleger bei Swap-ETFs finanzielle Verluste erleiden, wenn sich die Märkte negativ entwickeln.

Komplexere Struktur: Die Funktionsweise synthetischer ETFs ist weniger transparent als bei physisch replizierenden Fonds, was die Einschätzung von Chancen und Risiken erschweren kann.

Physische ETFs als Alternative zu Swap-ETFs mit Raisin

Um das Kontrahentenrisiko von vornherein zu vermeiden, lohnt es sich, auf ETFs mit physischer Replikation zu setzen. Dazu bietet sich beispielsweise die digitale Vermögensverwaltung von Raisin an. Es gibt verschiedene ETF-Portfolios, die aus verschiedenen ETFs und Indexfonds bestehen, die physisch repliziert werden. Das bedeutet, dass sie die Wertpapiere im Index im gleichen Verhältnis kaufen und keine Swap-Geschäfte stattfinden. Die Wahl der passenden Anlagestrategie hängt stets von den individuellen Anlagezielen und der persönlichen Risikobereitschaft ab.

Jetzt in ETFs investieren

Ihre Fragen und unsere Antworten zum Thema Swap-ETF

Wie erkenne ich einen Swap-ETF? Swap-ETFs lassen sich auf drei Wegen identifizieren:

- Fondsname: Viele Swap-ETFs tragen den Zusatz „Swap" oder „synthetisch" direkt im Namen.

- Factsheet: Die Replikationsmethode ist im Factsheet oder Verkaufsprospekt als „synthetische Replikation" oder „indirekte Replikation" ausgewiesen.

- ETF-Vergleichsportale: Einige Portale bieten die Replikationsmethode als Filterkriterium an, sodass sich Swap-ETFs gezielt suchen oder ausschließen lassen.

Wie sicher sind Swap-ETFs?

Swap-ETFs sind regulierte Finanzprodukte und unterliegen der europäischen UCITS-Richtlinie (OGAW). Diese begrenzt das Kontrahentenrisiko, das Ausfallrisiko des Swap-Partners, auf maximal 10 % des Fondsvermögens. In der Praxis ist das tatsächliche Risiko oftmals geringer, da viele ETF-Anbieter zusätzliche Sicherheitsmaßnahmen nutzen: tägliche Swap-Resets, Übersicherung des Fondsvermögens und den Einsatz mehrerer Swap-Partner. Swap-ETFs sind damit nicht per se gefährlich, aber strukturell komplexer als physisch replizierende ETFs.

Sind Swap-ETFs in Deutschland steuerpflichtig?

Ja. Seit der Investmentsteuerreform 2018 werden Swap-ETFs in Deutschland steuerlich genauso behandelt wie physisch replizierende ETFs. Ein steuerlicher Vorteil durch die synthetische Replikation besteht für deutsche Privatanlegende damit nicht mehr. Kapitalerträge aus Swap-ETFs unterliegen der Abgeltungssteuer von 25 % zuzüglich Solidaritätszuschlag und gegebenenfalls Kirchensteuer (ebenso wie bei physischen ETFs).

Was passiert, wenn der Swap-Partner insolvent wird?

Wird der Swap-Partner zahlungsunfähig, erhält der ETF die vereinbarte Indexrendite nicht mehr in voller Höhe. Da das Kontrahentenrisiko nach EU-Recht auf maximal 10 % des Fondsvermögens begrenzt ist, sind mindestens 90 % des investierten Kapitals durch Sicherheiten abgedeckt. Im Insolvenzfall werden diese Sicherheiten liquidiert, um die Forderungen der Anlegerinnen und Anleger zu erfüllen. Bei Unfunded Swaps verbleiben die Sicherheiten direkt im Fondsvermögen und sind damit schnell verwertbar. Bei Funded Swaps sind sie bei einem unabhängigen Treuhänder hinterlegt, was die Liquidation geringfügig verzögern kann.

Swap-ETF oder physischer ETF, welcher ist besser?

Die Wahl zwischen einem Swap-ETF und einem physisch replizierenden ETF hängt vor allem vom Zielmarkt, der persönlichen Risikobereitschaft und den Anlagezielen ab.

Swap-ETFs können sinnvoll sein, um gezielt in Märkte zu investieren, die sich physisch kaum abbilden lassen, etwa Rohstoff-Indizes, Geldmarkt-ETFs oder bestimmte Schwellenländermärkte. In diesen Fällen ist die synthetische Replikation oft die einzige oder kostengünstigste Option.

Physisch replizierende ETFs können eine Option sein, wenn Transparenz und eine einfach nachvollziehbare Portfoliostruktur im Vordergrund stehen. Sie halten die Indexwerte direkt und sind damit unabhängig von der Zahlungsfähigkeit eines Swap-Partners. Für breite Standard-Indizes wie den MSCI World oder den STOXX Europe 600 gibt es heute eine große Auswahl an physischen ETFs, die den Index präzise und kostengünstig abbilden.

Wer diese Entscheidung nicht selbst treffen möchte, kann auf eine digitale Vermögensverwaltung zurückgreifen. Die Vermögensverwaltung von Raisin setzt ausschließlich auf physisch replizierende ETFs und Indexfonds und das Kontrahentenrisiko aus Swap-Geschäften entfällt damit vollständig.

Risikohinweis: Jede Anlage am Kapitalmarkt ist mit Chancen und Risiken behaftet. Der Kurs der Anlagen kann steigen oder fallen. Im äußersten Fall kann es zu einem vollständigen Verlust des angelegten Betrages kommen. Alle ausführlichen Informationen können Sie unter Risikohinweise nachlesen.

Als Pionier für Spar-, Investment- und Altersvorsorgeprodukte ermöglichen wir Privatkunden einen unkomplizierten Zugang zu globalen Einlagen- und Kapitalmärkten – ein Vorteil, der auch Finanzinstitute stärkt.

Unternehmen

Produkte

Support & Information

Für Kunden & Partner

Unternehmen

Produkte

Support & Information

Für Kunden & Partner

© 2026 Raisin SE, Berlin

.png)