Renteontwikkeling in Nederland in 2026 (en eerdere jaren)

Rentes spelen een belangrijke rol in onze economie. Zo kunnen lage rentes interessant zijn voor bedrijven en huiseigenaren met hypotheek, maar minder aantrekkelijk voor spaarders. Hoge rentes zorgen voor hogere hypotheeklasten, maar kunnen ook voor lagere huizenprijzen zorgen.

Op deze pagina lees je over de historische, huidige en toekomstige ontwikkeling van rentes in Nederland.

.png&w=3840&q=75)

In het kort

De belangrijke rentes in Nederland (spaarrente, rente op leningen en hypotheekrente) hangen samen met de -en/of

ende Euribor- en ECB-rente. Inmiddels (2026) is de ECB-rente na eerdere dalingen weer licht gestegen naar 2,25% (juni 2026) vanwege oplopende inflatie. De 12-maands Euribor-rente beweegt mee en ligt in juli 2026 rond de 2,8% tot 3,0%.

en in heel Europa daalden in 2024 en 2025. In de eerste helft van 2026 bleven de rentes redelijk , maar met een stijgende ECB- en Euribor-rente stijgen ook hypotheekrentes en spaarrentes de laatste maanden.

Verschillende soorten rentes

In zekere zin hangen alle rentes met elkaar samen. Hoe lager de spaarrente die consumenten ontvangen, hoe lager de geldmarktrente, de hypotheekrente en de interbancaire rentes. Voordat we toelichten hoe deze verschillende rentes elkaar beïnvloeden, vind je hieronder een beknopte uitleg van deze rentes:

Creditrente | Banken | Rekeninghouders | Rente ontvangen op een spaarrekening |

Debetrente | Rekeninghouders | Banken | Rente te betalen voor een spaarrekening |

Kapitaalmarktrente | Lenende partij | Uitlenende partij | Ontvangen rente op staatsleningen |

Hypotheekrente | Hypotheeknemer | Hypotheekverstrekker | Hypotheek op een koopwoning |

Waarom hangen al deze rentes sterk met elkaar samen? Omdat geld niet altijd even veel waard is.

Als er veel geld beschikbaar is op de markt en weinig vraag, dan is de beloning (rente) die de uitlenende partij (bank, rekeninghouder) ontvangt lager. Is geld schaars en de vraag hoog, dan zijn de rentes hoger.

Wat is de Euribor-rente?

Een goede leidraad voor alle verschillende soorten rentes in Nederland (de spaarrentes, geldmarktrentes en hypotheekrentes) is de Euribor (Euro Interbank Offered Rate).

Deze referentierente geeft het gemiddelde van de interbancaire rentes (rentes die banken elkaar berekenen) van een aantal grote banken in de eurozone weer.

Waarom is de Euribor een goede graadmeter van alle verschillende soorten rentes?

Omdat een bank geen hoge spaarrente zal bieden, als deze bank tegen een zeer lage of zelfs negatieve rente geld kan lenen van een andere bank. Als geld zo ‘goedkoop’ is, kan een bank daarnaast bijvoorbeeld ook tegen een lage rente een hypotheek verstrekken.

Doorgaans geldt dus: hoe lager de Euribor, hoe lager de rentes die consumenten en bedrijven ontvangen en betalen. Op spaargeld, leningen op de korte termijn, hypotheken enzovoort.

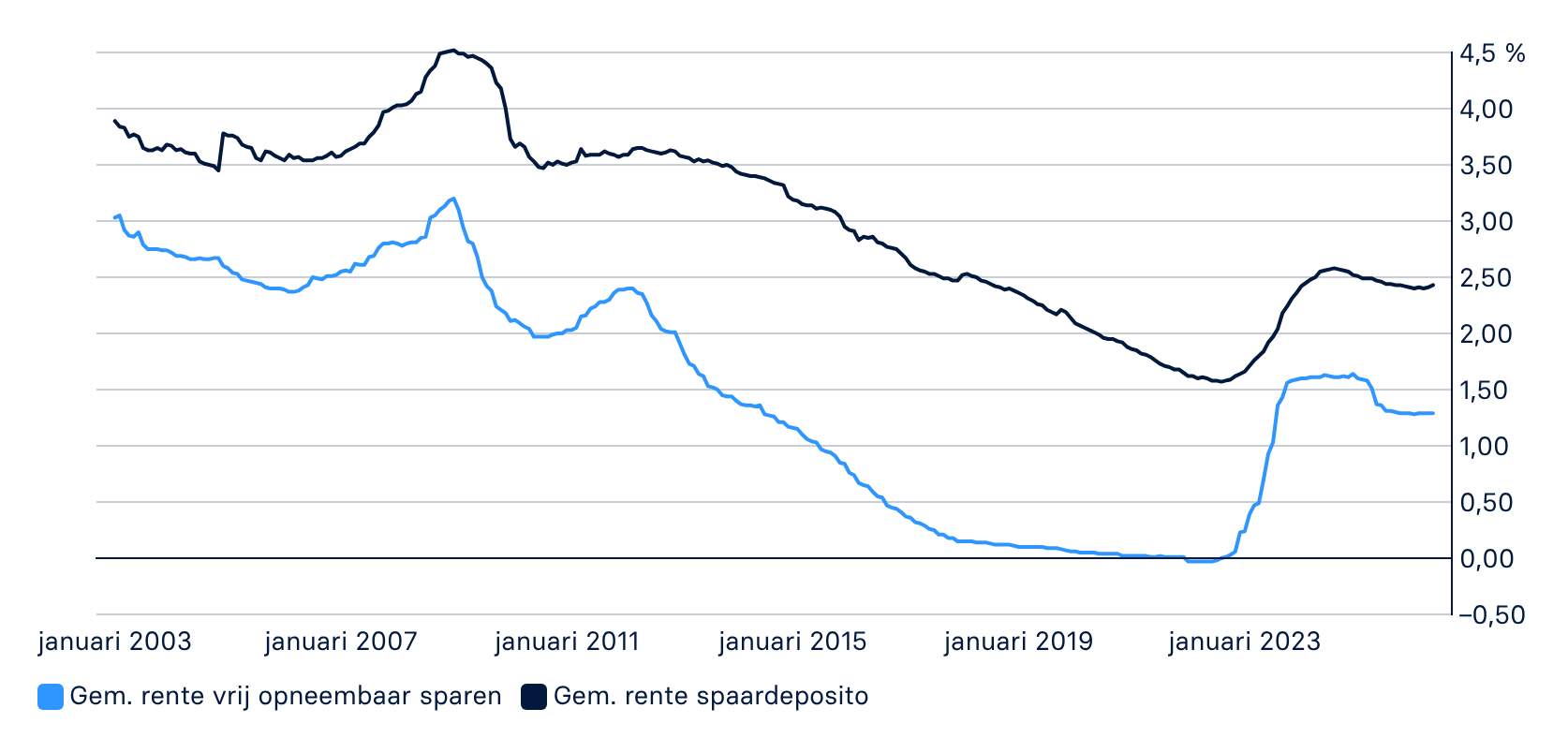

Ontwikkeling spaarrente

Spaarrentes waren historisch laag gedurende een aantal jaar tot midden 2022, tot de ECB de rente vanaf 2022 de depositorente meermaals verhoogde, tot een recordstand van 4,00% sinds 20 september 2023. Hierdoor stegen ook de spaarrentes, tot een gemiddelde van ongeveer 1,6% in 2024.

In juni 2024 werd voor het eerst in vijf jaar besloten de ECB-rente te verlagen, omdat de inflatie in de gehele eurozone was afgezwakt. In zowel 2024 als 2025 werd de ECB-rente al meerdere keren verlaagd.

Door de dalende ECB-rente, daalden spaarrentes zowel in Nederland als bij banken in het buitenland.

De eerste maanden van 2026 bleef de ECB-rente en daarmee de spaarrentes redelijk stabiel. In juni 2026 heeft de ECB de depositorente voor het eerst sinds 2023 weer verhoogd naar 2,25% vanwege de hardnekkige inflatie in de eurozone. De gemiddelde spaarrentes voor vrij opneembare rekeningen in Nederland (bij de grootbanken) reageren traag en schommelen in de zomer van 2026 nog rond de 1,25% tot 1,40%, al bieden buitenlandse banken en alternatieven al snel meer dan 2,00%.

Ontwikkeling hypotheekrente

.svg)

Deze grafiek toont de gemiddelde hypotheekrente op alle uitstaande hypotheken (dus niet alleen op nieuw afgesloten hypotheken).

Ben je benieuwd waarom de hypotheekrente soms hoger is dan de spaarrente? Dat leggen we je uit in dit artikel.

Sinds 2022 zaten de hypotheekrentes weer in de lift. Die trend zette door in 2023, maar in 2024 daalde de hypotheekrente toen de ECB ook de rente heeft verlaagd. In februari 2025 dook de gemiddelde rente op hypotheekleningen met een looptijd van 20 jaar zelfs onder de 3%. Dat was het laagste punt sinds eind 2022.In Nederland schommelde de gemiddelde hypotheekrente (voor populaire looptijden zoals 10 jaar vast) in de eerste maanden van 2026 rond de 3,7% à 3,8%. Sinds medio maart 2026 is de rente echter duidelijk gestegen en passeerde de gemiddelde 10-jaars vaste rente met NHG in juli 2026 de grens van 4,0%. Dat is vooral het gevolg van de oplopende kapitaalmarktrente, mede veroorzaakt door hardnekkige inflatie en aanhoudende geopolitieke onrust in het Midden-Oosten.

Renteontwikkeling: wat zijn de verwachtingen in 2026?

Niemand kan in de toekomst kijken. Vooral op macro-economisch gebied zijn voorspellingen ingewikkeld.

Toch doen economen wel voorspellingen voor 2026:

- De gemiddelde hypotheekrente steeg recentelijk tot het hoogste punt in twee jaar, waarbij de populaire 10 jaar vaste rente met NHG in juli 2026 de grens van 4,00% passeerde.

De ECB heeft de rente in juni 2026 daadwerkelijk verhoogd naar 2,25%, aangezien de inflatie in Europa hoger uitvalt dan eerder werd verwacht. De ECB-rente kan mogelijk nog iets stijgen, aangezien de inflatie in Europa hoger uitvalt dan eerder werd verwacht.

- De spaarrente zal naar verwachting licht stijgen de komende maanden, als de ECB de rente ook verder verhoogt.

De Euribor-rente heeft de stijgende lijn doorgezet; de 12-maands Euribor-rente schommelt in juli 2026 rond de 2,87%. Banken dekken zich in tegen de hogere inflatierisico's en mogelijke toekomstige rentestappen van de ECB. De stabiliteit die begin 2026 werd voorspeld, is momenteel verdwenen.

- De kapitaalmarktrente stijgt en is de motor achter de stijgende hypotheekrente. De 10-jaars kapitaalmarktrente (staatsleningen) schommelt in juli 2026 rond de 3,20%.

Spaar bij Raisin: rentes tot 3,56% p.j.

Bij Raisin spaar je bij meer dan 60 partnerbanken in Europa tegen hoge rentes tot 3,56% per jaar. Je spaargeld is beschermd tot € 100.000 per bank en per rekeninghouder onder het nationale depositogarantiestelsel van het land waar de bank gevestigd is, net als in Nederland. Een Raisin-account openen is helemaal gratis.

Na het openen van je account kun je onbeperkt (gratis) spaarrekeningen en spaardeposito's openen om te profiteren van de hoge spaarrentes in Europa.

Vergelijk spaarrentes

Als Pionier für Spar-, Investment- und Altersvorsorgeprodukte ermöglichen wir Privatkunden einen unkomplizierten Zugang zu globalen Einlagen- und Kapitalmärkten – ein Vorteil, der auch Finanzinstitute stärkt.

Sparen via Raisin

Over Raisin

Sparen en rente

Financieel en fiscaal

Sparen via Raisin

Over Raisin

Sparen en rente

Financieel en fiscaal

© 2026 Raisin SE, Berlin