Jak zastrzec numer PESEL i z czym to się wiąże dla klientów Raisin?

Zastrzeżenie numeru PESEL może pomóc ograniczyć ryzyko kradzieży tożsamości i wyłudzeń finansowych. To zjawisko staje się niestety coraz bardziej powszechne, co potwierdzają statystyki Związku Banków Polskich. W 2023 roku przestępcy próbowali aż 9730 razy zaciągnąć kredyt na skradzione dane i dokumenty. Sprawdź, jak działa zastrzeżenie numeru PESEL i co oznacza dla klientów, którzy otworzą Konto Raisin.

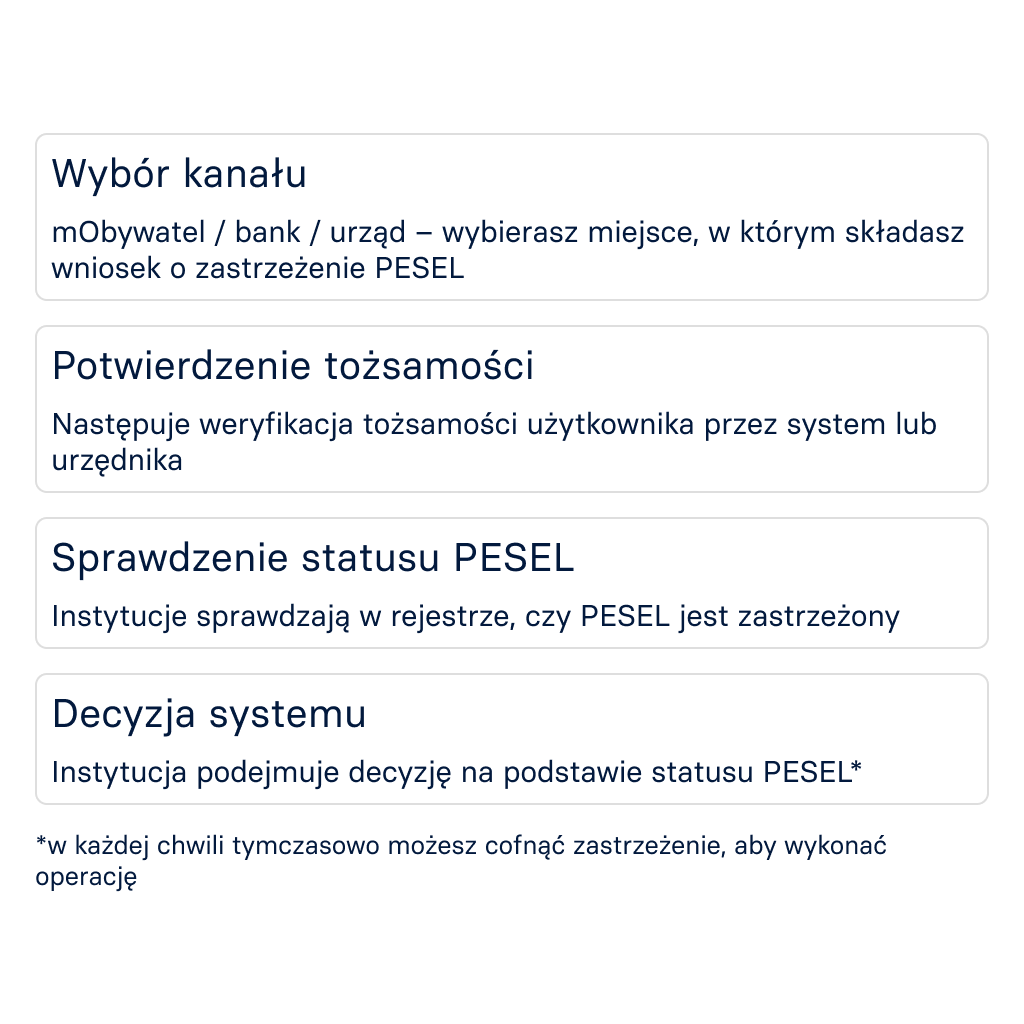

Kluczowe wnioski

Zastrzeżenie PESEL może uniemożliwić zawarcie wybranych umów finansowych. System specjalnego rejestru sprawia, że banki i instytucje muszą weryfikować dane przed podpisaniem umowy, co ogranicza ryzyko oszustw.

Ochrona obejmuje m.in. kredyty, pożyczki i kartę kredytową. Dzięki temu zmniejsza się ryzyko powstawania zobowiązań finansowych zaciągniętych na skradzione dane.

Proces aktywacji jest dostępny online i w urzędzie. Aby zastrzec PESEL, możesz skorzystać z aplikacji mObywatel, gdzie wystarczy kliknąć przycisk „zastrzeż PESEL”.

Czym jest zastrzeżenie numeru PESEL?

Zastrzeżenie PESEL to bezpłatna usługa, z której mogą skorzystać pełnoletnie osoby fizyczne mające nadany numer PESEL. Prawo to wprowadziła ustawa z dnia 7 lipca 2023 r. o zmianie niektórych ustaw w celu ograniczenia poszczególnych skutków kradzieży tożsamości.

Banki i inne instytucje finansowe mają od 1 czerwca 2024 roku obowiązek weryfikować prowadzony przez Ministerstwo Cyfryzacji rejestr zastrzeżeń numerów PESEL swoich pełnoletnich klientów indywidualnych. Sprawdzają dane za każdym razem, gdy klient chce zawrzeć określone rodzaje umów dotyczące usług finansowych. Jeśli okaże się, że PESEL jest zastrzeżony, wtedy dana czynność nie dojdzie do skutku.

Gdzie można zastrzec numer PESEL?

Aby zastrzec swój numer PESEL, nie trzeba wychodzić z domu. Można to zrobić online – w rządowej aplikacji mobilnej mObywatel lub na stronie internetowej mObywatel.gov.pl. Istnieje także możliwość zastrzeżenia PESEL w dowolnym urzędzie gminy.

Jak zastrzec numer PESEL?

Aby zastrzec swój PESEL przez internet, należy:

Krok 1: Zaloguj się do aplikacji mObywatel – przy użyciu e-dowodu, profilu zaufanego, podpisu kwalifikowanego lub bankowości elektronicznej.

Krok 2: Wybierz usługę „Zastrzeż PESEL”.

Krok 3: Kliknij przełącznik zastrzegania.

Krok 4: Potwierdź zamiar zastrzeżenia numeru PESEL.

Do zastrzegania numeru PESEL w urzędzie gminy niezbędny jest dowód osobisty lub paszport w celu weryfikacji tożsamości. Należy także uzupełnić i złożyć wniosek o zastrzeżenie numeru PESEL. Można poprosić urzędnika, aby wydrukował wypełniony wniosek – nie trzeba wtedy wypełniać go samodzielnie.

Istnieje też możliwość, aby zastrzec w rejestrze numer PESEL innej pełnoletniej osoby. Może to zrobić reprezentujący ją opiekun prawny, kurator lub pełnomocnik. W tym celu należy złożyć w urzędzie gminy wniosek o zastrzeżenie, a także dodatkowy dokument:

Pełnomocnictwo szczególne – jeśli wnioskodawcą jest pełnomocnik, wraz z uzasadnieniem złożenia wniosku (np. z powodu choroby lub niepełnosprawności) lub

Potwierdzenie statusu opiekuna prawnego lub kuratora – np. orzeczenie sądowe.

Nie trzeba zastrzegać numeru PESEL w razie wcześniejszego zgłoszenia w urzędzie gminy lub na policji utraty dowodu osobistego. W takim przypadku PESEL zostanie zastrzeżony automatycznie.

Czy warto zastrzec PESEL?

Zastrzeżenie numeru PESEL może zwiększyć bezpieczeństwo danych, ale wiąże się też z pewnymi ograniczeniami przy korzystaniu z usług finansowych.

Warto zastrzec PESEL szczególnie w sytuacjach, gdy istnieje ryzyko kradzieży tożsamości, na przykład po zgubieniu dokumentów lub podejrzeniu wycieku danych. Rozwiązanie to ma także charakter profilaktyczny i może być stosowane przez osoby, które chcą dodatkowo ograniczyć ryzyko wyłudzeń.

Przeczytaj także, jak utworzyć silne hasło.

Jakie korzyści zapewnia zastrzeżenie nr PESEL?

Dzięki zastrzeżeniu numeru PESEL klient zmniejsza ryzyko oszustw związanych z kradzieżą tożsamości i pieniędzy. Osoba, która ma zastrzeżony PESEL, może zabezpieczyć się m.in. przed następującymi działaniami przestępców:

- zawieraniem umów na skradzione dane osobowe,

- zaciąganiem kredytów i pożyczek,

- otwieraniem rachunków bankowych bez swojej wiedzy,

- nieprzemyślanym wypłacaniem pieniędzy w oddziale banku i ich przekazaniem oszustom w ramach tzw. metody na wnuczka,

- zakupem sprzętu na raty,

- wyrobieniem duplikatu karty SIM w celu autoryzowania przy jej użyciu nieuczciwych transakcji za pomocą kodów SMS,

- niechcianą sprzedażą nieruchomości.

Przeczytaj także: Wskazówki dotyczące ochrony danych osobowych i poufnych informacji

Ograniczenia, z jakimi wiąże się zastrzeżenie PESEL

Obowiązek sprawdzania rejestru PESEL powoduje, że skorzystanie z usługi zastrzeżenia wiąże się z pewnymi ograniczeniami dla klientów instytucji finansowych. Nie mogą oni wtedy m.in.:

- otworzyć konta oszczędnościowego, walutowego czy osobistego w banku,

- otrzymać karty płatniczej z banku,

- skorzystać z oferty limitu na koncie,

- zaciągnąć kredytu hipotecznego,

- kupić przedmiotu na raty w ramach kredytu konsumenckiego,

- zawrzeć umowy leasingu,

- wypłacić w placówce banku gotówki w kwocie wyższej od trzykrotności minimalnego wynagrodzenia w Polsce – bank zablokuje wtedy na 12 godzin możliwość wypłat ponad ten limit,

- załatwić spraw u notariusza – akt notarialny w celu sprzedaży nieruchomości wymaga weryfikacji zastrzeżonego numeru PESEL.

Lokaty terminowe

Korzystaj z konkurencyjnego, stałego oprocentowania. Minimalna kwota już od 1 zł. Lokaty od 1 miesiąca do 5 lat, objęte systemami gwarancji depozytów. Załóż lokatę online i zacznij oszczędzać bez ryzyka.

Warto przy tym pamiętać, że zastrzeżony PESEL nie wpłynie na możliwość:

- załatwiania spraw urzędowych,

- umawiania wizyt u lekarza,

- realizowania recept elektronicznych,

- głosowania w wyborach,

- zlecania przelewów bankowych,

- zakupu biletów lotniczych,

- wypłaty pieniędzy w bankomatach.

Co to oznacza dla klientów Raisin?

Jeśli Twój numer PESEL jest zastrzeżony, nie będzie możliwe dokończenie procesu rejestracji, dopóki zastrzeżenie PESEL pozostaje aktywne. Skutkuje to tym, że nie będziesz w stanie utworzyć konta, dopóki ograniczenie nie zostanie tymczasowo zniesione.W momencie, gdy chcesz kontynuować otwieranie konta, możesz tymczasowo odblokować swój numer PESEL. Łatwo zrobisz to za pomocą rządowej aplikacji mObywatel 2.0 lub strony internetowej mObywatel.gov.pl. Alternatywnie, możesz odwiedzić lokalny urząd gminy, aby osobiście znieść ograniczenie.

Czy istnieje możliwość cofnięcia zastrzeżenia numeru PESEL?

Osoba fizyczna może w dowolnym momencie cofnąć zastrzeżenie numeru PESEL – w urzędzie gminy lub za pośrednictwem aplikacji mObywatel albo strony internetowej mObywatel.gov.pl. Dzięki temu klient będzie mógł skorzystać z usług instytucji finansowych, np. założyć konto w banku.

Cofnięcie zastrzeżenia może być bezterminowe lub obowiązywać przez określony czas – należy wtedy wskazać datę i godzinę, kiedy system ponownie zastrzeże PESEL. Warto jednak wiedzieć, że po wycofaniu zastrzeżenia można ponownie aktywować tę usługę nie wcześniej niż po upływie 30 minut.

Jak dowiedzieć się, kto sprawdzał PESEL?

Każda pełnoletnia osoba fizyczna może zweryfikować, jakie instytucje finansowe sprawdzały jej numer PESEL, kiedy to robiły oraz w jakim celu. Aby było to możliwe, należy zalogować się do aplikacji mObywatel, serwisu internetowego mObywatel.gov.pl lub złożyć specjalny wniosek w urzędzie gminy.

W przypadku weryfikacji online dostępna jest opcja wyboru przedziału czasowego wyświetlania danych, a także pobrania dokumentu z udostępnionymi informacjami.

Treść ma charakter wyłącznie informacyjny i nie stanowi porady prawnej ani finansowej.

Zastrzeżenie numeru PESEL – najczęściej zadawane pytania (FAQ)

Jaki wpływ ma zastrzeżenie numeru PESEL na korzystanie z usług finansowych?

W przypadku zastrzeżenia numeru PESEL instytucje finansowe mają obowiązek weryfikacji rejestru przed zawarciem umowy. Może to skutkować brakiem możliwości zawarcia umowy kredytu lub pożyczki, dopóki zastrzeżenie nie zostanie cofnięte. Oznacza to, że dostęp do części usług finansowych może być czasowo ograniczony.

Jak i gdzie zastrzec swój numer PESEL?

Możesz zastrzec numer PESEL online w aplikacji mObywatel, na stronie mObywatel.gov.pl lub w urzędzie gminy. W każdej chwili możesz także cofnąć zastrzeżenie, jeśli zajdzie taka potrzeba.

Jakie dokumenty są potrzebne przy zastrzeganiu PESEL w urzędzie?

W urzędzie wymagany jest dokument potwierdzający tożsamość, taki jak dowód osobisty lub paszport. Na tej podstawie urzędnik potwierdza dane i umożliwia złożenie wniosku o zastrzeżenie PESEL. Procedura nie wymaga profilu zaufanego – wystarczy dokument potwierdzający tożsamość i podpisanie wniosku na miejscu.

Czy małżonek może złożyć wniosek o zastrzeżenie PESEL?

Tak, małżonek może złożyć wniosek w Twoim imieniu, jeśli posiada odpowiednie pełnomocnictwo. W takiej sytuacji konieczne jest dołączenie dokumentu upoważniającego do reprezentacji oraz potwierdzenie prawa do działania w imieniu wnioskodawcy. W przypadku działania przez pełnomocnika może pojawić się opłata skarbowa – nie jest ona jednak wymagana w przypadku najbliższej rodziny.

Czy zastrzeżenie PESEL wpływa na codzienne usługi?

Zastrzeżenie PESEL nie ogranicza dostępu do większości usług publicznych ani codziennych czynności, takich jak korzystanie z usług medycznych czy administracyjnych. Co do zasady dostawcy usług telekomunikacyjnych nadal mogą świadczyć usługi bez zmian, ponieważ weryfikacja PESEL dotyczy głównie określonych sytuacji finansowych.

Źródła:

https://www.zbp.pl/Aktualnosci/Wydarzenia/Konferencja-prasowa-Raport-InfoDOK-IV-kw-2023 [dostęp 7.11.2024]

https://isap.sejm.gov.pl/isap.nsf/DocDetails.xsp?id=WDU20230001394 [dostęp 13.11.2024]

https://info.mobywatel.gov.pl/aktualnosci/zastrzeganie-numeru-pesel-sprawdz-co-warto-wiedziec [dostęp 13.11.2024]

Dowiedz się więcej na temat bezpieczeństwa

O firmie

Informacje o produktach

O firmie

Informacje o produktach

© 2026 Raisin SE, Berlin

Wszystkie przedstawione stawki oprocentowania są wyrażone jako wysokość oprocentowania w skali roku, chyba że wyraźnie wskazano inaczej. Wysokość oprocentowania w skali roku ilustruje, jaka byłaby stopa procentowa, gdyby odsetki były wypłacane i składane raz w roku. Pozwala to klientom na łatwiejsze porównanie zwrotu, jakiego mogą oczekiwać od swoich oszczędności na przestrzeni czasu.